- 3

- 评论

- ♥ 收藏

- A大中小

6月2日,英伟达发布重磅消息:创始人兼CEO黄仁勋宣布,英伟达Blackwell芯片现已开始投产。此外,在2024年中国台北国际电脑展上的主题演讲中,黄仁勋预告称,英伟达将在2025年推出BlackwellUltraAI芯片,并将其下一代AI平台命名为Rubin,该平台将采用HBM4内存。

AI芯片它的作用是作为驱动,让搭载的大模型系统进行飞速的运算,从而实现各种各样的功能,因此,它需要强大的算力和存储力。在ChatGPT快速发展的浪潮之下,算力和存储力都有发展,但是发展的速度有明显的差异。

资料显示,算力的发展速度远超存储的发展速度,在过去二十年中,处理器性能以每年大约55%的速度提升,内存性能的提升速度每年只有10%左右。因此,目前的存储速度严重滞后于处理器的计算速度。所以说,提高存储力的技术迫在眉睫。

但是,现实情况又不尽如人意。目前,存储技术可以简单认为有GDDR和HBM两种,这个区别就在于HBM是更为先进的,HBM重新调整了内存的功耗效率,使单位带宽能耗更低,制作工艺更高。所以,AI芯片大多数会采用HBM技术,那我们也能看到近期频繁出现的新闻,HBM大厂售罄,订单爆满。这中间也有一个更为重要的因素,那就是掌握HBM技术的,现在全球也就只有三家,SK海力士、三星、美光,所以说产能非常紧张。关于HBM的介绍,可以关注我们的往期文章。

因此,英伟达宣布Blackwell投产,一个是表明产能的问题或许可以得到一个比较好的解决,降低了市场的担忧情绪,另一个是AI芯片现在作为一个重要的增量市场,能有力地去带动芯片去库存的问题,从去年开始,库存问题一直是压制芯片板块上行的主要因素,所以说在库存问题边际改善的时候,板块立即就迎来了估值修复的行情。一个更有力的说明去库存效果明显的,就是存储芯片的价格,当前主流存储芯片厂商已经开启了涨价模式。有业内人士表示,今年已多次收到上游存储芯片厂提高合约价的通知。机构认为,存储芯片在二季度仍会延续涨价趋势。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。

对于A股的利好体现在哪里呢?一个是通信板块,英伟达的利好或者上涨,往往会有一些个股跟涨,所谓的映射;另一个在芯片半导体板块,目前,在国内涉及HBM产业链的公司主要包括雅克科技、中微公司、和拓荆科技、华海清科等公司。其中,雅克的子公司UP Chemical是SK海力士的核心供应商,为其提供HBM前驱体。其余三家都是半导体关键技术设备的龙头,其提供的半导体设备在HBM制作中起到至关重要的作用。中微公司是HBM核心工艺TSV(硅通孔)的主要设备商,拓荆科技是国内ALD(单元子沉积)设备的主要供应商之一。华海清科是国产CMP设备龙头。

再说到近日,国家集成电路产业投资基金三期股份有限公司成立,注册资本为3440亿元,超过了一期、二期的总和。据悉,大基金设立的主要目的就是为了扶持国内的芯片产业,降低对外重度依赖问题。

我们要看对行业的提振,可以关注一下大基金的投向。关于具体的投向,大基金三期还没有准确的说法,但不少机构调研以后,普遍认为半导体制造、设备材料、AI相关的方向应该是投资重点。梳理前两期的大基金投向,发现设备和材料一直是支持方向。

大基金对于市场的提振也是相对直观的,两期大基金成立后,在接下来的半年时间里都有比较正面的行情。大基金一期成立之后,半导体制造及元件指数开启了长达261天的上涨,指数涨幅达到202%,对比上证指数涨幅124%,二期成立之后,半导体制造及元件指数开启了长达647天的上涨,指数涨幅达到130%,对比上证指数涨幅16%。

数据来源:iFinD,数据区间:2010.6.3-2024.6.3

更详细地拆解来看,2014年大盘快牛,但芯片半导体行业最长上涨时间、最大上涨幅度均不及2019年这波,侧面说明:在整体性牛市背景下,芯片半导体行业的优势并不突出;在结构性行情背景下,有政策催化的芯片半导体行业更容易成为焦点。

因此,可以看到北向资金也对半导体板块进行了加仓,从净买入金额来看,北向资金增持了38个行业,其中半导体居首,净买入金额达20.24亿元,其次是电力行业,净买入11.12亿元,体现了机构对行业的信心。

华西证券认为,AI驱动下全球存储扩产势头迅猛,DRAM设备支出预计2027年达到252亿美元,23-27年CAGR为17.4%。SEMI预计3D NAND设备投资2027年达到168亿美元,23-27年CAGR为29%,而同期晶圆代工的CAGR为7.6%,显著低于存储扩产增速,可见AI驱动下,全球存储进入新的扩产上升周期。根据中商产业研究院,2019年我国AI芯片市场规模约为116亿元,2024年有望达到1412亿元,期间CAGR约65%。中国大陆晶圆厂扩产还有自主可控的重要使命,仅用景气度框架看待国内晶圆厂扩产,会显著低估行业的扩产势头,国内存储扩产的空间还有很大,先进逻辑也是同样的道理,且具备持续扩产能力。

对于普通投资者而言,需要一个一个筛选个股的基本面、踩准投资时机等等可能难度相对较大,可以考虑借助指数投资工具,一指布局核心受益标的。

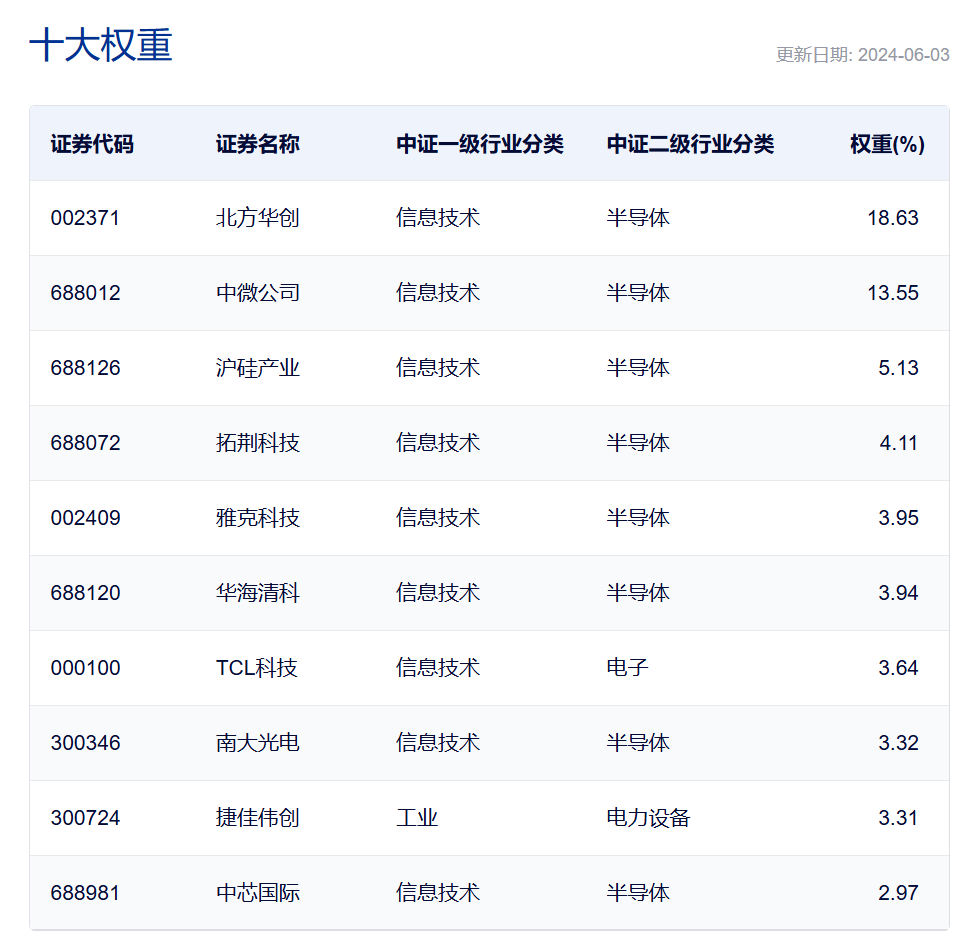

半导体材料ETF(562590)及其联接基金(A类:020356;C类:020357)跟踪中证半导体材料设备指数,指数十大权重股中包括了中微公司、雅克科技、拓荆科技、华海清科等多只HBM相关概念股。目前,AI催化HBM高景气,需求快速增长,相关产业链环节有望受益,同时国内产业链也在快速跟进,投资者不妨借道ETF,通过半导体体材料ETF(562590)捕获行业性机会。

$华夏中证半导体材料设备主题ETF发起式联接A(OTCFUND|020356)$

$华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

资料来源:中证公司官网。以上个股仅作为举例,不作为推荐。

数据来源:中证指数公司,Wind,基日为2018.12.28,基日以来各完整年度业绩为:119.06%、60.63%、34.42%、-31.93%、-5.13%。

#指数掘金小组#

#最近哪个指数涨了#

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。