- 点赞

- 评论

- ♥ 收藏

- A大中小

今年以来,A股依旧以轮动行情为主,AI、黄金、资源品、高股息等热点轮番上阵。要说今年以来,涨幅最多的板块,估计大家第一时间也会联想到这些行业。然而,结果往往在我们的意料之外,截至5月16日,31个申万一级行业中,位列涨幅第一的竟然是家电行业!家电行业作为可选消费行业,缘何率先反弹呢?

1、消费出海竞争力强,空间广阔

中国消费企业依托国内完备的产业链、领先的海外产能布局等优势在海外市场保持较强竞争力。以家电行业为例,经过多年业务累积,国内家电厂家从上游零部件到下游整机制造都拥有丰富的技术经验和完整的制造能力,美的集团2023年海外收入营收占比达到40%以上。

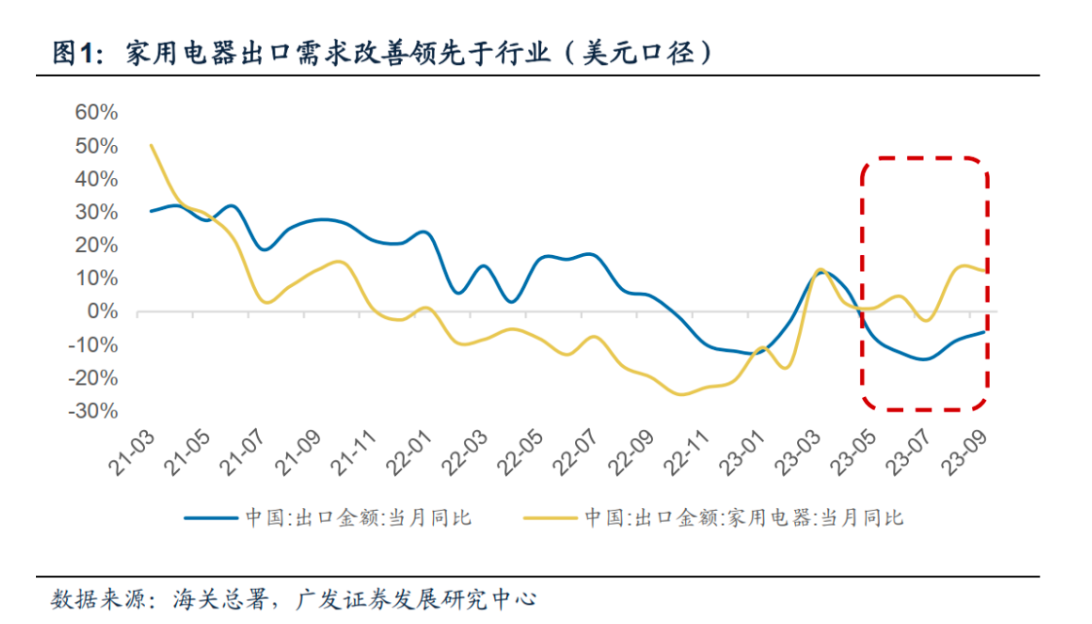

也正因为如此,家用电器品类作为必需品,出口改善早于行业,改善幅度显著优于行业,23Q2-23Q3家电出口跑赢整体出口7.0pct、16.4pct。

分地区看,零部件供应企业在全球生产制造分工中地位愈强,拉美、亚太、中东、非洲等新兴市场有望持续崛起,为海外市场提供结构性增长点。

2023年新兴市场实现逆势提升

那么成长空间有多大呢?中信建投认为,海外家电是国内家电体量三倍,市场空间充足。整体看长期以来中国家电市场规模增速低于海外家电市场规模增速。海外家电市场虽然同样处于存量市场阶段,但是市场规模大,国内品牌可以依托技术优化和价格优势与海外品牌竞争,挤占海外市场份额,从而增加企业营收。

随着国内家电增长动能的日益放缓,海外市场成为新增长极,将未来增长诉诸海外成为龙头家电企业的一致选择。

的确,借助出海这一红利,家电龙头也给出了亮眼的年报成绩。银河证券认为,2023年家电行业累计实现归母净利润1113.91亿元,同比增长13.68%,增速显著优于营收。分季度来看,2023Q4和2024Q1分别实现归母净利润243.53和261.59亿元,同比分别增长19.93%和10.63%。2023年家电板块毛利率为25.97%,同比提升1.83PCT,其中2023Q4/2024Q1家电行业整体毛利率为27.71%/25.15%,同比提升1.46/1.20PCT,板块毛利率连续8个季度实现同比提升。毛利率的提升表明家电高端化战略的推进颇有成效,在产品定价、成本控制方面能力逐步提升。

2、以旧换新政策推进

2月23日,中央财经委员会第四次会议召开,其中大规模设备更新和消费品以旧换新问题是会上研究的重大议题之一。

3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,指出到2027年废旧家电回收量增长30%。

3月25日,财政部发布24年中央对地方转移支付预算,其中废弃电器电子产品处理专项资金预算为75亿元,22年处理基金征收规模27.7亿

会议召开以来,相关细则逐步明晰,《推动大规模设备更新和消费品以旧换新行动方案》落地,推动前期股价表现较弱的小家电、厨电板块预期持续提升。

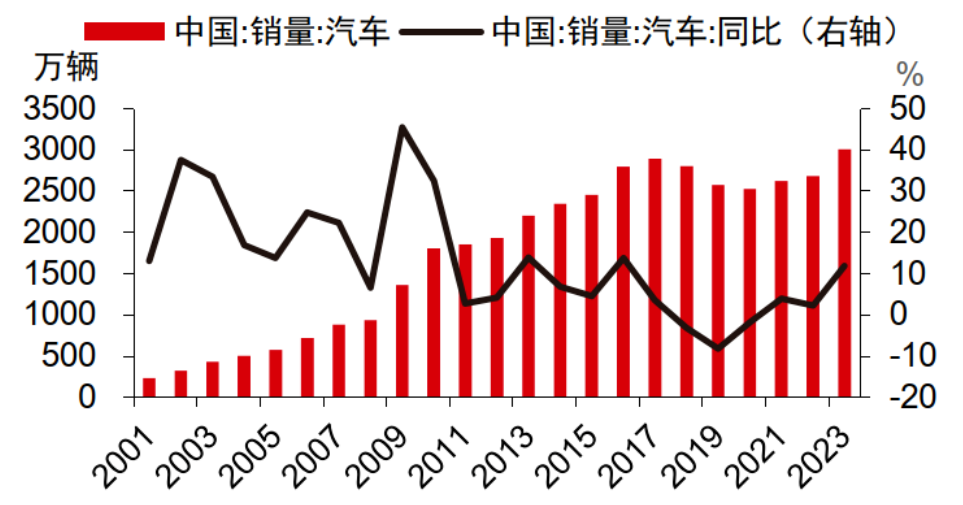

根据历史的经验,2009-2011年,中央财政累计向各地预拨家电以旧换新补贴资金约300亿元,拉动直接消费 3420 多亿元。中信证券测算,预计新一轮以旧换新政策有望拉动家电内销同比提升约13%。

2009年和2010年中国汽车销量增速连续两年高于30%

资料来源:Wind,中信证券研究部

3、地产政策托底家电基本面

近期房地证政策密集落地,共同构成了对房地产市场的重大利好政策,旨在通过降低购房成本和提高贷款可得性来刺激房地产市场需求,促进房地产市场平稳健康发展。

5月17日,央行发布通知:1)取消全国层面首套房和二套住房商业性个人住房贷款利率政策下限;2)对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%;3)自24年5月18日起,下调个人住房公积金贷款利率0.25个百分点。

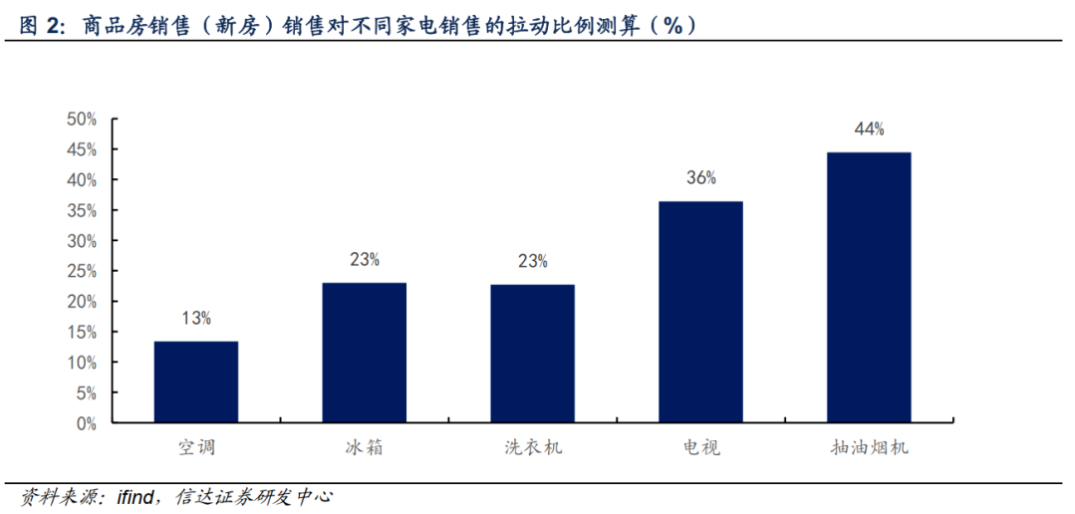

信达证券认为,家电作为地产后周期品类,其销售表现往往被认为和地产竣工数据存在较强的关联性。历史上,地产竣工数据向好往往会带动未来3个月至1年内家电新增需求的增长。根据测算,23年新房销售对空调、冰箱、洗衣机、电视、抽油烟机的销量拉动比例分别约为13%、23%、23%、36%、44%,厨电相较其他品类受地产影响最大。

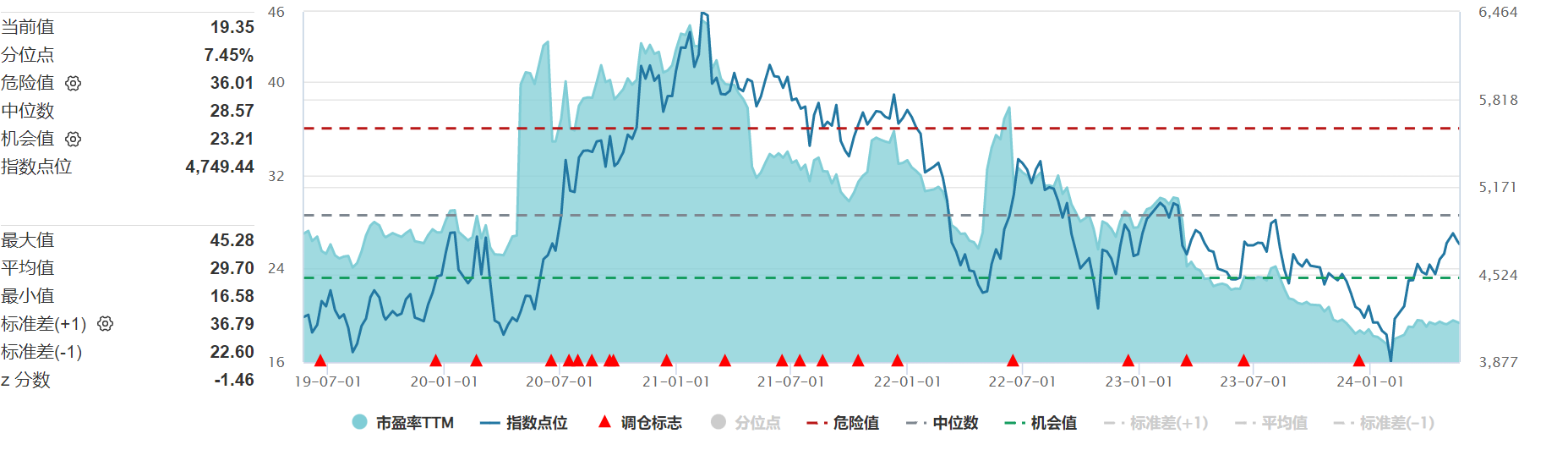

总体上看,在出海逻辑顺畅,以及宏观经济面改善,政策不断加码的前提下,随着消费者的需求更加多元化和高端化,为家电行业带来价与量的机会,或可乘风布局。以重仓家用电器的中证全指可选消费指数为例,自2月5日低点以来,反弹已超22%,同期沪深300指数涨幅为16.08%。从估值来看,市盈率(PE-TTM)为19.35,处于近五年的7.45%分位点上,意味着龙头股经历了大幅调整,极具性价比。

指数行业分布较为集中。按照申万一级行业划分,合计涵盖11个行业,前两大权重行业依次是汽车(41.8%)、家用电器(36.5%),权重合计78.3%。此外,指数还包含商贸零售、纺织服饰、社会服务、轻工制造等板块的成份股。从二级行业细分来看,综合覆盖家电、家居、旅游、乘用车、汽车零部件等产业方向。

在宏观经济复苏渐进,消费预期改善的当下,投资者若对有反弹空间、有业绩支撑的家电板块感兴趣,或可借道相关ETF产品右侧布局。

相关产品:

可选消费ETF(562580)及其联接基金(A类:021365;C类:021366)跟踪中证全指可选消费指数,指数前两大权重行业依次是汽车、家用电器,权重合计超78%。此外,指数还包含商贸零售、纺织服饰、社会服务、轻工制造等板块的成份股。随着国民经济持续向好发展,我国消费者人均可支配收入不断上升,消费支出从食品、服装等向交通、医疗、消费电子、汽车等转变,可选消费或可乘风布局。

$华夏中证全指可选消费ETF发起式联接A(OTCFUND|021365)$

$华夏中证全指可选消费ETF发起式联接C(OTCFUND|021366)$

#最近哪个指数涨了#

#指数掘金小组#

风险提示

中证全指可选消费指数2019-2023年完整年度业绩为: 23.81%、31.88%、-4.77%、-18.56%、-8.19%。指数历史业绩不预示基金产品未来表现。

1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。10.ETF盘中涨跌价格不代表基金净值表现。