- 点赞

- 评论

- ♥ 收藏

- A大中小

昨天参观了中国证券博物馆,刷新了自己许多固有印象。比如都说国内第一批股票是飞乐音响和延中实业,其实它们只是“符合沪深两大交易所上市要求的第一批股票”;排在两者之前的,还有建国后第一家股份制公司、第一只股票(非上市交易);甚至建国前也有中国第一只股票、中国第一只红色股票等。

上市公司群体,能否表征所属经济体的企业结构?或许并不可行。比如我们当前只有5000+上市公司,但根据国家市场监督管理总局的统计,截至2024年9月30日,我国登记在册企业已有6020万户。

仅用5000家上市公司,就完成对6020万户企业的表征,至少数量上说不通。但将上市公司的组成结构,视为社会对其经济发展方向的可能预期,或许就能够理解了。

以美股为例,标普500指数的权重,1990年代是制造业(埃克森美孚、通用电气等等);2000年代开始,金融+科技逐步崛起(比如花旗、思科、微软等等);一直到2020年代,大家谈到美股,“刻板印象”就是big 7,而这七家清一色都是科技企业,且带有极强AI概念。

综上,美股经历了从制造业向服务业的转型过程,而这也是全球投资者对美国经济前进方向的预期(虽然big 7肯定不能表征美国企业整体结构)。

将这一结论落地到A股,我们自1990年代至今,同样经历了市场权重股的不断迭代过程:1990年代是传统制造业;2000年代,金融+地产+白酒异军突起;2020年代,创新药+新能源+半导体逐步纳入权重。

显然,经历40年改革开放后,我们已经通关传统制造业副本,下面的重点是开拓新兴制造业市场,或者替换成近几年的热词——新质生产力。

提到新质生产力,许多投资者往往将其与“专精特新小巨人”联系起来,并且着重强调其中的“小”字。比如许多朋友这两天一直在刷“小就代表差么”?那我也可以反过来问,“小就代表好么”?

上市公司好不好,最终还是要落地到基本面数据上。这里以上证180与中证2000指数为例,截至2024年12月25日,Choice数据显示,上证180指数2023年的EPS(每股盈利)为1.05,同期中证2000指数的EPS为0.14。

炒作红利、微盘这样的风格因子,本质是基于历史经验的线性外推。中国经济正在经历产业结构的深度转型,当下投资者更应该做的,不是刻舟求剑,而是从基本面指标出发,兼顾现实盈利和政策预期,配置合适的投资标的。

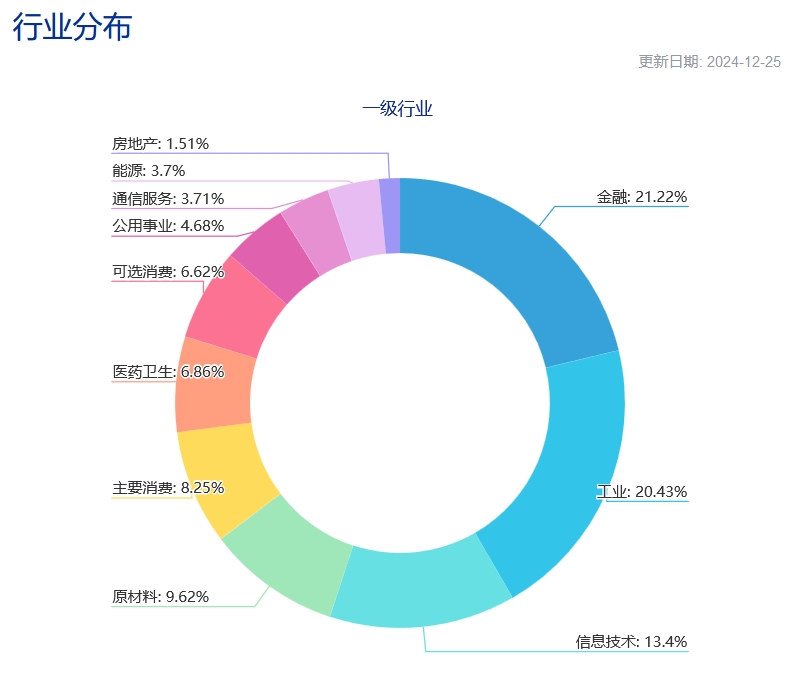

以上证180指数为例,中证指数官网显示,截至2024年12月25日,该指数的前三大中证一级行业分别为金融(21.22%)、工业(20.43%)、信息技术(13.4%)——三者恰好代表了我国经济2010年、2000年和2020年的前进方向(或预期)。我个人认为,类似中证180指数这样的行业分布,或许才能够称之为“有效的均衡分散”。

查阅中证指数官网,目前国内共有4只挂钩上证180指数的ETF,但仅有两只完成上市交易。其中上证180ETF易方达(530180)已于今天(2024年12月26日)首次上市交易。

风险提示:基金有风险,投资需谨慎。以上所有逻辑均建立在我个人对公开资料的理解上,不一定符合特定投资者的具体投资需求。建议大家从自身风险承受能力、资金情况等角度出发,合理进行资产配置。