- 6

- 1

- ♥ 收藏

- A大中小

一、热点事件

6月12日,美国5月CPI和6月FOMC会议结果同日公布。5月美国CPI同比增速录得3.3%,较上月回落0.1个百分点。核心CPI同比增速进一步降至3.4%,已连续14个月下行,美国通胀压力持续缓解。率先公布的通胀数据低于市场预期,展现出继续走弱的基础,使市场坚定了三季度首次降息,年内可能降息2次的希望。

但另一方面,FOMC会议宣布维持联邦基金区间在5.25%-5.5%之间不变,缩表节奏和5月议息会议决议维持一致。此外上调今明两年核心通胀预测,点阵图显示预计今年降息1次。整体上,美联储6月FOMC更多传递了偏鹰的信号。

市场感受偏鹰,但维持因CPI数据引发“宽松交易”。当地时间10年美债收益率收于4.33%,整日累跌7BP;美元指数逐步上升至104.7附近,整日累跌约0.5%;美股三大指数在鲍威尔讲话期间震荡上行。

后市展望:降息预期扰动减弱。美联储政策路径已经比较清晰,有望为市场创造有利环境。如果美债实际利率回落,金价有望跟随上涨;在美债利率相对平稳或回落过程中,美股有望继续处于相对友好的环境。推荐关注黄金ETF华夏(518850)、纳斯达克ETF(513300)、标普ETF(159655)。

二、热点点评

1、 美联储态度转鹰,但降息仍有空间

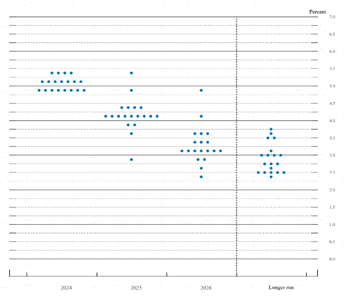

相比3月会议的预期,“点阵图”将年内降息下调至1次,比市场预期的略显鹰派。相应的,将2025年降息次数从此前的3次上调至4次,使得整体降息次数从6次减少至5次。此外,此次会议也上调了中长期利率中枢(r*),从此前的2.6%上调至2.8%,一定意义上体现美联储可能认为利率比想象的维持在高位更长时间。此外,本次会议美联储上调了PCE的预测,算是对过去一个季度经济变化情况的追认和修正。

图表:6月“点阵图”及PCE预测

鲍威尔发言较为中性,强调降息依然依数据而定。即便加拿大、欧洲央行上周已经开启降息周期,引发了市场期待全球“降息潮”的预期,但鲍威尔的表态仍较为克制,表示政策调整时机“非常依赖数据”,还需要更多通胀数据的回落来增强信心(more good data to bolster our confidence),且政策调整取决于整体数据,而不仅是通胀数据。

此次会议传递的信息可大致推测:1)降息仍有可能,只有通过这种方式避免让市场提前过于兴奋,让现在偏紧的金融条件维持这种状态,才能为未来政策操作留下空间;2)三季度是关键窗口。5月核心CPI继4月后再度超预期放缓至0.2%,中金公司预测,三季度CPI将继续回落至3%以下,对应PCE回落至2.5%附近,给政策操作提供空间。而年底通胀翘尾和大选因素,都会增加美联储的操作难度。3)整体降息幅度100~125bp。此次点阵图给出的降息幅度为125bp,中金公司测算,长债利率在4%左右是合适水平;考虑利差压力和金融风险,美联储可能仅共需要降息100~125bp左右,从5.3%降至4.3%附近。

图表:美联储年内降息仍有可能,三季度是合适窗口

2、 5月CPI印证通胀后续降低,支持三季度首次降息

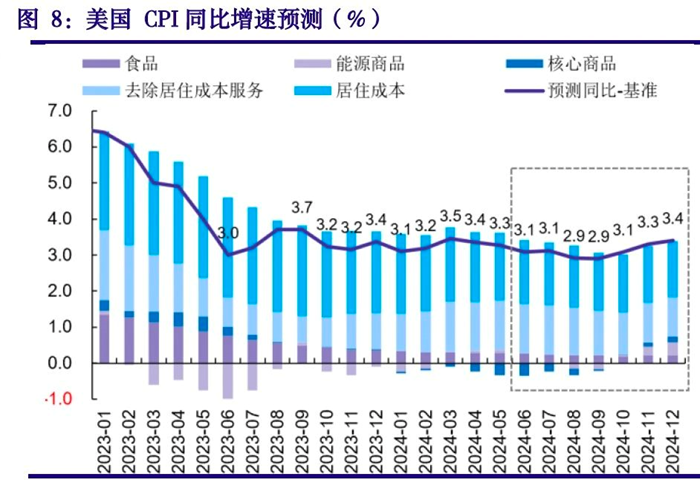

(1)CPI增速5月进一步缓和,利于降息。率先公布的美国5月CPI进一步证实了通胀在二、三季度具备下行基础,提高了美联储9月进行首次降息的可能,同时乐观情况下年内降息两次的窗口期依然打开。5月CPI同比增速从4月的3.4%降至3.3%,略低于3.4%的市场预期;剔除能源和食品的核心CPI同比从前值3.6%降低至3.4%,同样低于3.5%的市场预期。季调环比方面,CPI增速从前值0.3%缓和至0.0%,核心CPI从0.3%缓和至0.2%。

通胀走低,降息有望开启。整体来看,食品价格增幅稳定并已接近2%,能源商品尽管同比因基数回升但环比出现缓和,商品通缩小幅加深缓解通胀压力,居住成本降幅略慢于领先指标但也在降低中。此前公布的5月非农就业数据显示,失业率有所上行,就业市场正在边际减弱。尽管年内难以实现2%的通胀目标,但价格增速下行和失业率上升的组合可为美联储提供更多降息信心。

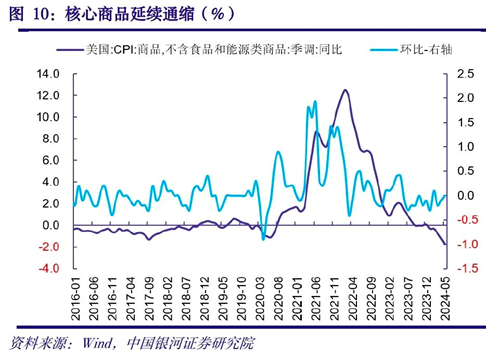

(2)核心CPI未来可能展露粘性。商品的通缩、居住成本的缓和与服务的边际弱化使其顺利降至3.4%左右,但未来环比持续弱于0.2%的概率不高,下半年同比降幅可能有限。乐观情况下,核心年末能稳定在3.3%下方。核心商品的持续通缩依然是核心通胀降低的基础,但居住成本的环比降幅还未稳定达到理想的0.3%左右,核心服务通胀虽有弱化但也偏慢,这都决定了下半年核心通胀进一步向3%以下靠拢存在难度,其增速在3.3%左右停滞的概率不低。

(3)通胀年内依然有降息空间。近期数据显示,乐观情况下仍有更大降息空间:1)高利率环境下私人部门需求和劳动市场的逐步弱化;2)市场较一季度显著压缩降息预期后金融条件边际收紧和投融资预期的改变;3)通胀中以居住成本、运输服务中的机动车保险以及金融服务为代表的滞后项目的同比依然可以进一步回落。

三、黄金或有阶段机会,关注美股欲扬先抑

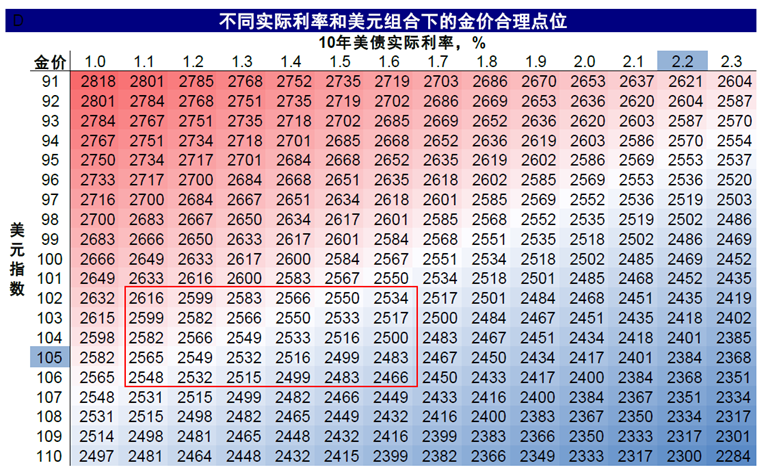

(1)黄金:降息前仍有阶段性机会。根据中金公司测算,假设实际利率1~1.5%,美元102~106,黄金合理中枢为2500美元/盎司,距目前点位依然有空间,节奏上降息交易重启后黄金仍有一波降息交易空间,直到降息开始一两次后结束。从历史复盘看,自1995年以来的降息周期显示,黄金在降息预期阶段涨幅更高,也即作为降息预期交易的主力。

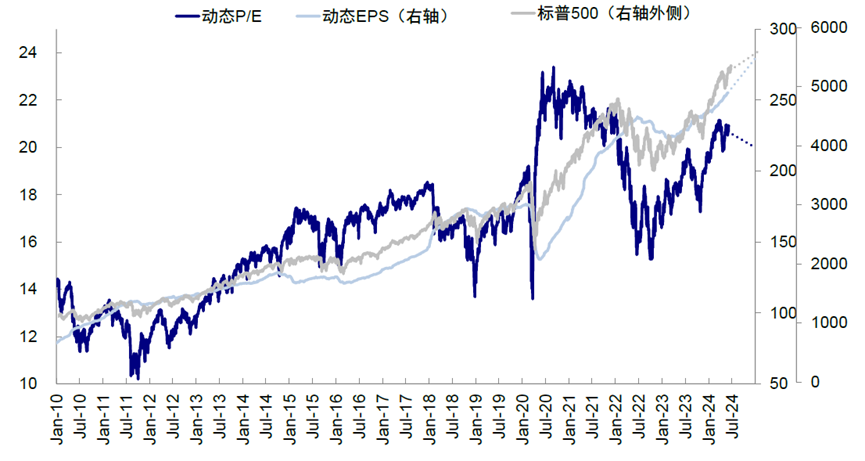

(2)美股:短期欲扬先抑,但长期不悲观。在经济基本面或难大幅修复的背景下,增长对周期板块盈利仍有压制,但科技股盈利受AI产业需求提振对整体指数有支撑,待利率下行和降息预期明确后,全年或有5%~7%的上行空间,指数点位在5500附近。节奏上,金融流动性显示四季度或有小幅波折但整体仍有上行空间。结构上,短期盈利能力强、现金流充沛的科技龙头股仍具有相对优势,周期板块修复待降息开启。

图表:增长对周期盈利仍有压制,但科技股对整体指数仍有支撑

四、相关产品:

1、黄金ETF华夏(518850)及其联接基金(A类:008701,C类:008702):跟踪上海黄金交易所黄金现货实盘合约Au99.99价格表现,主要采用组合复制策略及适当的替代性策略以更好地跟踪国内黄金现货价格表现。黄金的长期基本面仍然向好,世界各国央行对美元的信任问题构成黄金走牛的基础,中期关注美国何时降息。

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

2、纳斯达克ETF(513300)及其联接基金(A类:015299,C类:015300,A类美元现汇:015518):跟踪纳斯达克100指数(NDX.GI),纳斯达克100指数包括在纳斯达克股票市场上根据市值排名最大的100家国内和国际非金融公司。该指数反映了包括计算机硬件和软件、电信、零售/批发贸易和生物技术等主要行业集团的公司。指数成分股会在每年的12月份进行审查。纳斯达克100指数汇集全球顶尖科技,其100只成分股均具有高科技、高成长和非金融的特点。

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏纳斯达克100ETF发起式联接(QDII)A美元现汇(OTCFUND|015518)$

3、标普ETF(159655)及其联接基金(A类:008064,C类:008065,A类美元现汇:008066):跟踪标普500指数(指数代码:SPX.GI), 指数的成份股囊括了美国500家优秀上市公司,占美国股市总市值约80%,其中400只工业股、40只公用事业股、20只运输股和40只金融股,被广泛认为是衡量美国大盘股市场的最好指标。

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$华夏标普500ETF发起式联接(QDII)A(美元)(OTCFUND|018066)$

数据来源:Wind,中金公司,中国银河证券,华夏基金,截至2024.6.13,产品风险等级为R4(中风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。以上基金含境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。港股市场实行 T+0 回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比 A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

#最近哪个指数涨了#

#指数掘金小组#

数据来源:Wind,中金公司,中国银河证券,华夏基金,截至2024.6.13,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

纳斯达克ETF为境外证券投资的基金,主要投资于美国证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、美国市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

黄金ETF华夏为商品基金,投资于国内黄金现货合约,除了需要承担一般投资风险之外,还面临上海黄金交易所黄金现货市场投资风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险等。

本资料不作为任何法律文件观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。