- 2

- 评论

- ♥ 收藏

- A大中小

3月以来,要说什么资产最亮眼,我想,除了比特币,就属黄金了!金价上涨话题屡上热榜,持续引发关注。在变幻莫测的金融市场中,黄金凭借其独特的金融属性和市场需求再次成为全球投资者瞩目的焦点。

买金没有技巧,全靠买得早。金价查询网显示,3月14日,国内多数品牌的黄金饰品零售价格涨至660元/克。虽然黄金价格持续飙升,但仍挡不住消费者的购买热情,各大黄金珠宝品牌柜台,仍有不少消费者在柜台前排队试戴、逛看黄金首饰。

不得不说,中国人对于黄金的喜爱和重视源远流长,中国人自古以来就有收藏和佩戴金饰的习俗,即使到了现代,黄金仍然是许多中老年人的首选,认为黄金是保值投资的最佳选择。

2013年,国际黄金价格结束了2008年金融危机以来的持续上涨开始跳水下跌,引发中国大妈购金狂潮,一度震惊华尔街。在一个相对的价格低位买入符合自己需求的黄金,既满足了情感需求,又达到了保值增值的效果,从这个角度考虑,中国大妈都已经赚了。

从投资的角度来看,如果中国大妈在黄金价格相对较低时购入,既满足了自己的资产配置需求和情感需求(如作为传承、避险或装饰用途),那么无论后续金价如何波动,她们已经实现了“价值获取”。

从具体的价格表现来看,2013年国际黄金价格最低至1180美元/盎司,最高至1696美元/盎司,取中间价位1438美元/盎司作为当年中国大妈购金的买入价格。截至3月15日,国际黄金价格为2157美元/盎司,涨幅50%。可见,如果大妈们不看重短期价格波动,意在财富传承和习俗的的话,那波抄底的中国大妈已经赚到了。

一、黄金的投资框架

说道金价还能不能持续,先来了解下,黄金是由哪些因素影响的。黄金四大驱动力:货币属性、金融属性、商品属性、避险属性是黄金的四大核心驱动力,也是黄金价格波动的关键影响因素。

——金融属性、货币属性持续强化,抵抗通胀硬通货。

黄金作为曾经的全球硬通货,可对冲美元主权货币的信用风险,加之美元是黄金的计价货币,故黄金和美元走势负相关。

黄金是无息资产,美债是生息资产,美债实际收益率可视作黄金持有成本,且黄金具有抗通胀性,故黄金与美债实际收益率负相关,且与美国通胀水平正相关。

——商品属性认可度提升,央行投资需求同步提高。

黄金需求包括储备需求(央行)、投资需求(金币金条等)、消费需求(珠宝应用)等,其中投资需求和珠宝需求占比更高;黄金供给包括黄金开采和黄金回收,以开采供给为主。

——避险属性不断强化。

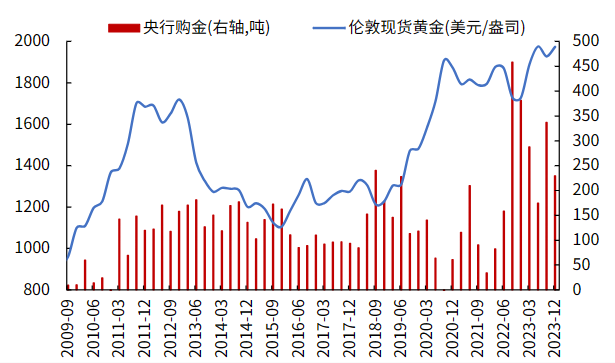

逆全球化背景下,地缘冲突频发、美元信用体系的摇摆,推动各国央行持续购金,全球央行购金规模在2021-2023年明显增长,各国央行积极增持主要出于规避信用货币风险、储备资产多元化等考虑,成为金价中长期维度内的支撑。

二、黄金价格未来展望

历史上,每轮黄金大牛市的出现,均离不开黄金货币属性走强,反映的是国际货币体系各方势力的此消彼长。2018年以来,国际地缘形势日趋复杂,中美博弈、俄乌冲突、巴以问题持续涌现,全球进入“去美元化”过程,表现为美元外汇储备下降、黄金储备上升。展望未来,黄金价格仍在上涨通道中。

(1)短期催化

——美联储降息预期

美联储降息预计只是时间问题,只会迟到不会缺席。短期来看,美债利率回落趋势较强,对金价形成向上支撑。2024年影响美债利率走势最关键因素是美国经济、通胀问题以及美联储货币政策走向。

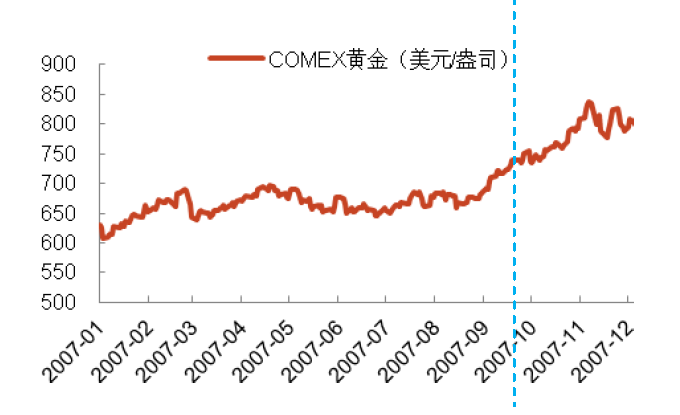

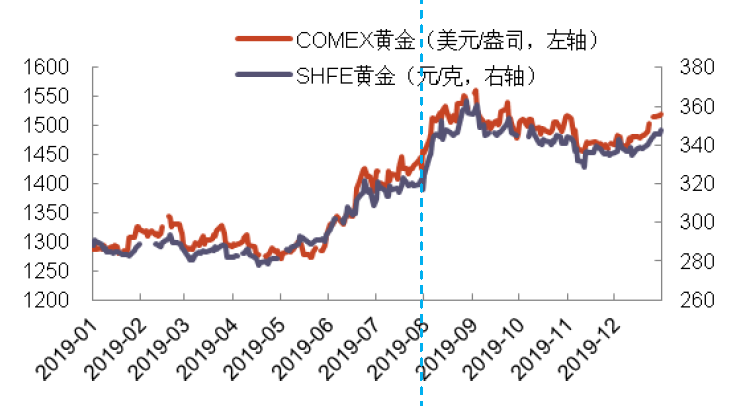

短期看,美国通胀风险反复制约降息时点的开启,但高利率环境下,美国经济降温仍是主要趋势,叠加美债供给压力缓解,美债利率中枢下行是大方向。结合近期美联储票委表态“由鹰向鸽”切换,降息周期开启仅是时间问题。从点位看,4.2%-4.3%或是本轮10Y美债利率震荡顶部区间,美债利率步入下行通道概率较大,将推动黄金投资需求升温。复盘2007年和2019年两轮降息周期,黄金价格在美联储降息前均上涨明显。

图2:2007和2019年降息前黄金价格已经开始上涨

数据来源:光大证券。

——全球大选年地缘扰动催化各国央行购金

2024年或将成为有史以来最大的选举年。据不完全统计,2024年全球范围内将有70多个国家和地区举行选举,覆盖了世界近一半人口、近50%的经济总量,其中美国、俄乌、印度等各地选举尤为引人注目。这些国家政权更迭、政策调整,将带来较大不确定性,地缘摩擦或增加。因此,大选年避险需求增多,也在持续催化各国央行购金。

图3:各国央行购金规模处在历史高位

数据来源:光大证券。

(2)长期催化

——全球货币体系出现“去美元化”趋势,利好黄金价格

去美元化趋势推进:全球央行减持美债增持黄金,数字货币技术备胎国际货币体系,去美元持续推进。

具体来看,全球央行减持美债:外国投资者持有美债规模高位震荡,中国央行2014年以来持续减持美债,近期减持加速。

全球黄金储备增长:据世界黄金协会调查,未来一年计划增加黄金储备的央行占比(24%)明显高于计划减少黄金储备的央行占比(3%),各经济体央行对美元未来地位的态度与之前的调查相比更为悲观。相较之下,各经济体央行对黄金未来的作用则变得更加乐观,其中有62%的受访央行表示黄金在总储备中的占比将在未来上升,而去年这一数字只有42%。

数字货币对美元霸权的潜在冲击:数字货币通过技术实现去中心化,或成为未来国际货币体系的备选方案,但体系仍待完善。

——债务危机驱动黄金上涨

债务危机驱动黄金上涨:历史上欧债危机催化金价上行,当前全球各国杠杆率居历史高位。欧债危机期间,市场对欧洲边缘国家主权债务风险担忧加剧,欧元体系稳定性存疑资金涌入黄金,黄金大涨。全球主要国家政府部门杠杆率处历史高位,部分国家居民和非金融企业部门杠杆率高位承压,全球债务周期消化道阻且长。

美国主权评级被下调利好黄金:惠誉下调美国主权评级,预示美国未来的财政压力和债务违约风险,黄金作为超主权货币在美国主权信用风险上行阶段有望获得超额收益。

——逆全球化带来通胀压力

逆全球化带来不确定性增加,通胀中枢上移:政治、经济、产业、金融等领域大国博弈全面铺开,逆全球化带来摩擦成本增加,全球不确定性加大,通胀中枢上行,黄金迎来长期投资机会。

总的来看,美联储由加息转入降息是2024年较为确定的宏观方向,降息周期下美债利率下行驱动黄金价格上涨的逻辑仍在,叠加全球风险事件频发,避险情绪转强,黄金战略配置地位逐步提升,具备较好的投资价值。短期或受美国经济数据表现产生高位震荡,长期投资仍可逢低布局。

三、黄金配置如何选择?

(1)黄金股ETF(159562)——金价放大器

黄金股ETF(159562) 主要聚焦黄金采掘冶炼和黄金加工销售相关上市公司股票。金矿企业的扩产和杠杆效应、黄金零售股的渠道和品牌贡献黄金股的超额收益。黄金股股价=金价*指数比值,截止2024年2月29日,过去五年黄金股相比金价(上海金)的贝塔约1.2倍~1.3倍,黄金股已进入量价齐升的戴维斯双击周期。

$华夏中证沪深港黄金产业股票ETF$

(2)黄金ETF华夏(518850)——密切跟踪金价走势

黄金ETF华夏(518850)跟踪上海黄金交易所黄金现货实盘合约价格,支持T+0交易,场外联接(008701/008702)。

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

$华夏黄金ETF$

(3)有色50ETF(516650)——均衡覆盖有色金属细分领域

有色50ETF(516650),跟踪中证细分有色金属产业主题指数,均衡覆盖有色金属行业主要细分领域,成份股主要集中工业金属(46.5%)、小金属(19.9%)、能源金属(17.0%)和贵金属(12.4%),场外联接(016707/016708)。

$华夏中证细分有色金属产业主题ETF发起联接A(OTCFUND|016707)$

$华夏中证细分有色金属产业主题ETF发起联接C(OTCFUND|016708)$

$华夏细分有色金属产业主题ETF$

(4)实物黄金——如果像上上文提到的中国大妈一样购买实物黄金,需要注意的是,黄金饰品的定价等于现货金价的基础价格加上手工费,但回收时,只看饰品克重回收,手工费会损失掉,所以,如果是为了增值,要谨慎防范小克重和工艺复杂饰品的高价工费。

相比实物黄金,黄金产品的投资透明度更高,消费者可结合个人风险承受能力和偏好进行选择。

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

数据来源:Wind,以上产品风险等级:R4。风险收益特征:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险;特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。黄金ETF联接基金主要通过投资黄金ETF紧密跟踪标的指数的表现,因此本基金的净值会因黄金ETF净值波动而产生波动。黄金股ETF的特有风险包括:本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见《基金合同》、《招募说明书》等基金法律文件。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。