- 4

- 评论

- ♥ 收藏

- A大中小

美国的货币政策对全球资本流动和汇率变化有着深远的影响,美联储的动向往往受到投资者的密切关注。2024年,全球央行降息潮开启,市场对美联储降息的预期经历了多次“折返跑”,大类资产价格在“降息交易”、“再通胀交易”以及“衰退交易”的摇摆中呈现巨幅震荡。美联储历史上的几轮降息周期对资产价格表现有何影响?当前的经济环境下,美联储若开启降息可能带来哪些潜在影响?

一、美联储降息周期大类资产表现复盘

01

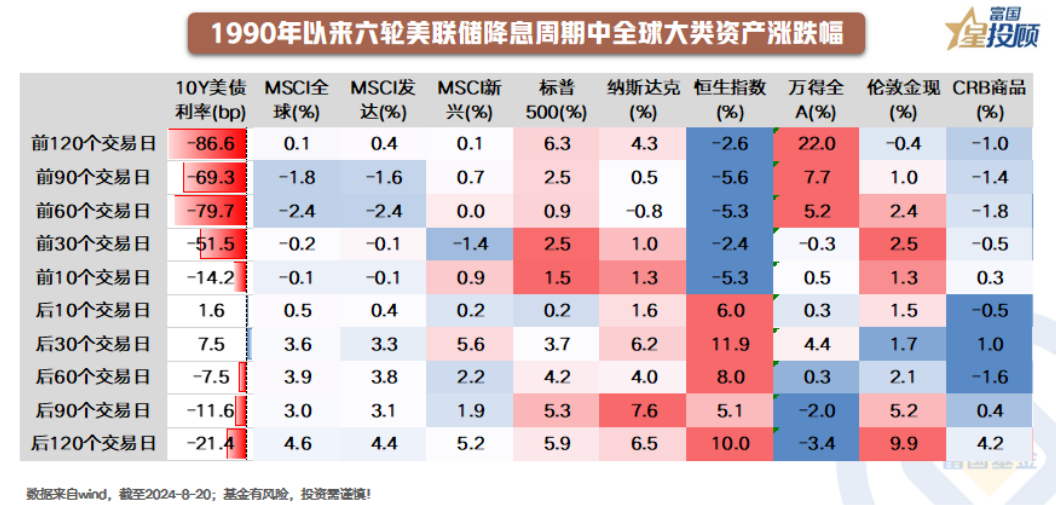

1990年以来美联储的六轮降息周期中,从大类资产平均涨跌幅来看,美债、A股降息前表现强,港股、美股、黄金降息后表现好。10年期美债收益率在降息前60个交易日内平均回落80bp,降息落地后短期或面临上行压力。MSCI全球在降息后30个交易日内上涨,新兴市场表现好于发达市场。黄金在降息前后均有较好表现,降息后表现更优;商品整体表现较弱。

02

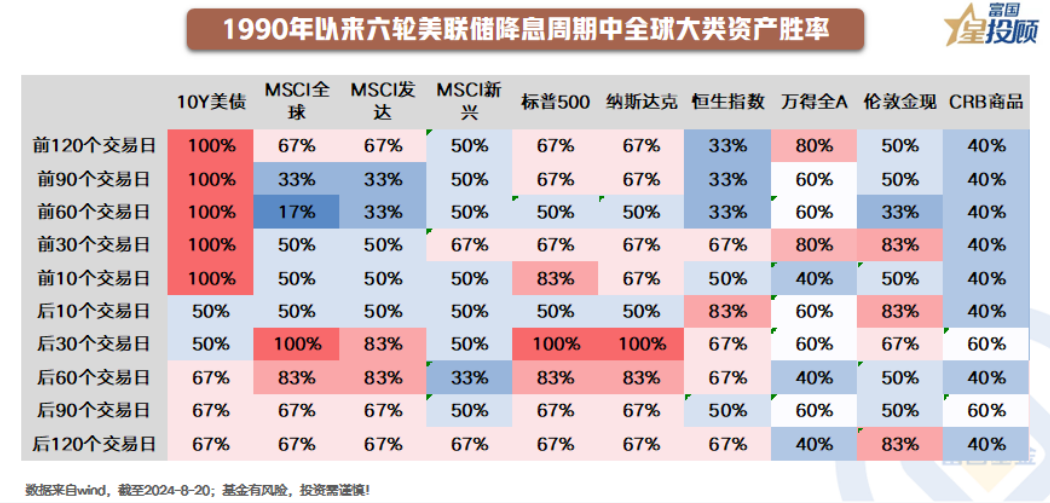

胜率来看,美债是在降息落地前确定性最高的资产,降息落地后短期涨跌参半。MSCI全球、标普500、纳斯达克在降息后30个交易日胜率最高,为100%;恒生指数、黄金在降息后10个交易日胜率最高,为83%;商品胜率无明显规律。

03

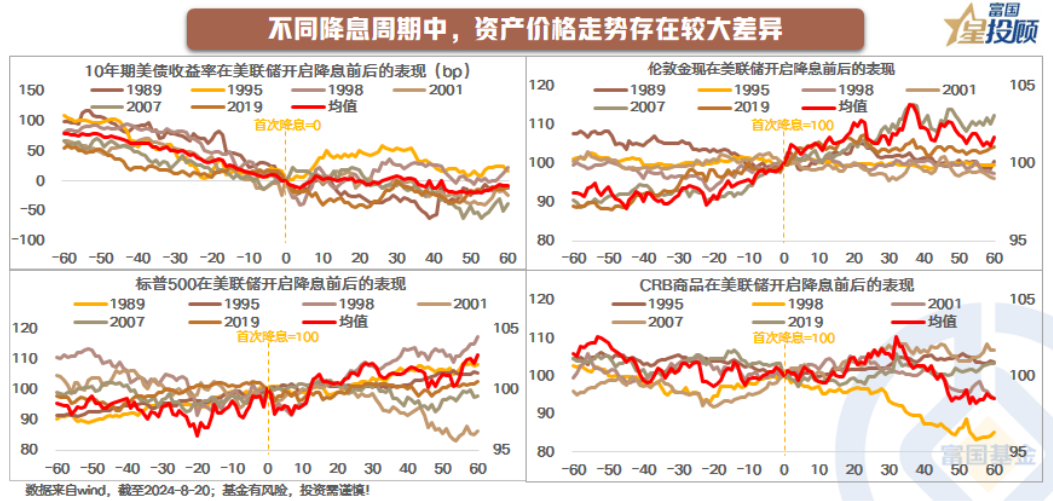

美联储降息可以分为纾困式降息和预防式降息。其中,纾困式降息往往发生在经济遭遇较严重的外部冲击,可能出现GDP增速大幅回落或失业率上升,美联储不得不通过降息来稳定经济,例如2000年互联网泡沫,2007年次贷危机等。预防式降息则是在经济尚未出现大幅放缓的背景下,为了预防潜在经济金融风险而主动进行降息。例如1995年、1998年和2019年。在不同降息周期中,宏观环境的差异导致资产价格走势存在较大差异。以股市为例,在1995年和2019年美联储预防式降息时,降息均有效对冲分子端的下行压力,美股大幅上涨。而在2001年和2007年,美股估值泡沫叠加衰退和危机的压制,美股表现相对较弱。

二、纾困式降息周期复盘

04

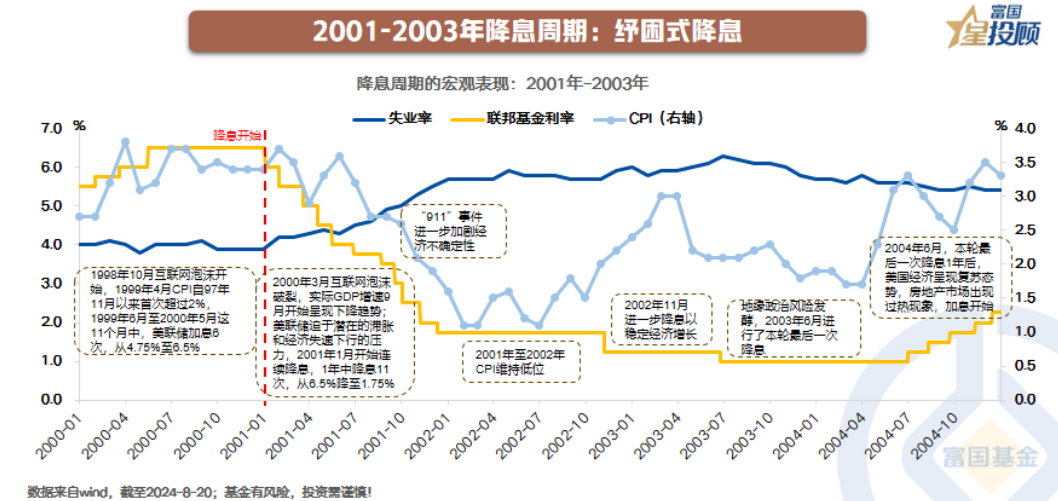

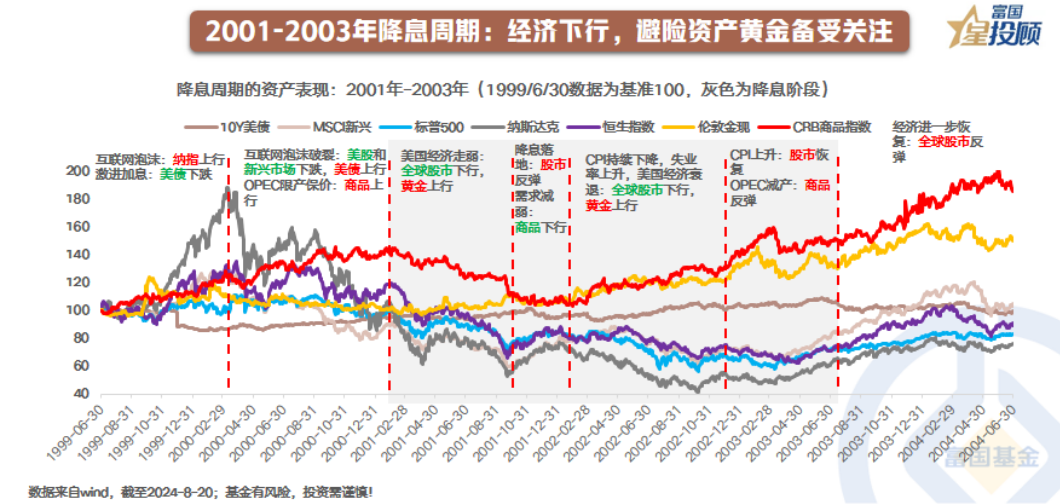

2001年,尽管CPI维持高位,但互联网泡沫破裂侵蚀居民财富,消费信心下降且企业投资疲软,失业率从低位回升,经济呈现滞涨格局。为了应对互联网泡沫破裂带来的股市和经济冲击,稳定劳动力市场,美联储连续降息。最终,美国经济“硬着陆”,2001年11月至2002年9月CPI维持在2%以下,失业率不断攀升。

资产价格表现来看,2001年9月后,美联储连续快速降息,市场情绪恢复,股市反弹,但受制于需求疲软,商品价格明显下行。2001年12月后,CPI持续下降,跌至2%以下,叠加失业率上升,美国经济衰退,全球股市大幅回调,黄金表现“一枝独秀”。

05

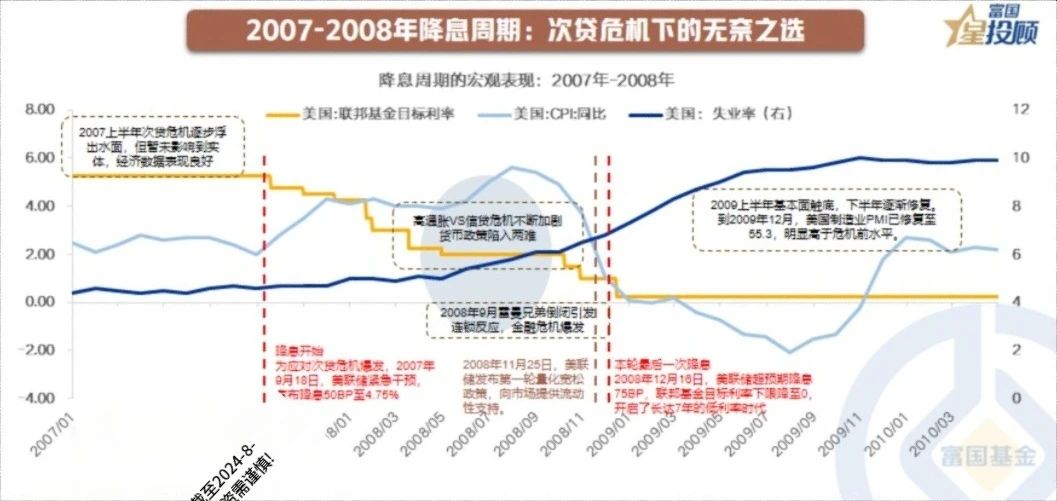

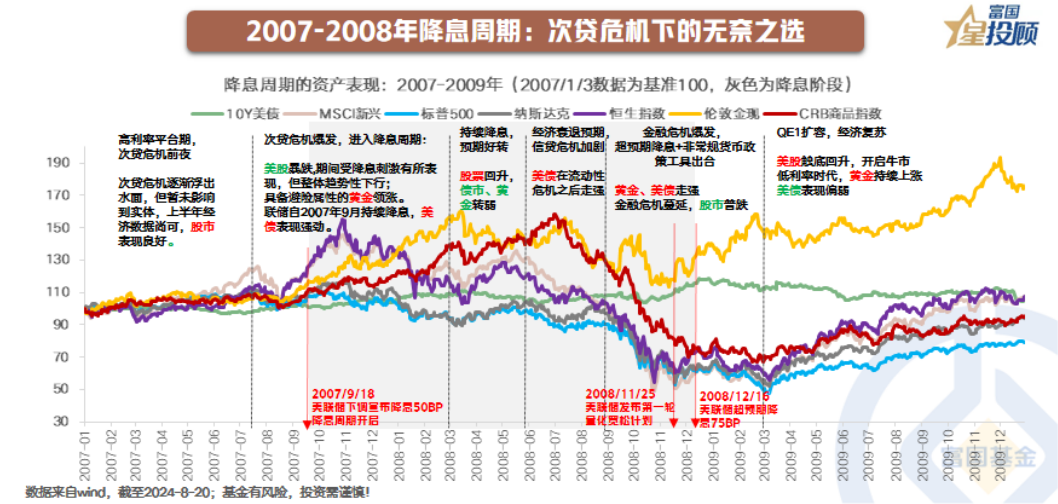

2007年7月美国次贷危机爆发,房地产泡沫破裂。为了防范金融风险蔓延,减轻金融市场混乱对经济造成的不利影响。美联储快速降息至0附近,并推出非常规性量化宽松政策。直到2009年,基本面逐渐触底,经济出现复苏迹象。

资产价格表现来看,2007年7月至2008年3月,受降息等刺激政策的影响,美股出现过阶段性上涨的行情,但总体延续了趋势性下行,避险情绪推动黄金、美债表现强劲。2008年3月到6月,美联储宽松政策效果显现,扭转市场预期,股市小幅回暖,美债、黄金转弱。但随后美联储降息空间受制于通胀压力,叠加衰退预期日益强烈,美债收益率回落。2009年3月后,QE1扩容,经济基本面回暖,美股触底回升。此外,黄金价格整体保持平稳,略有上行。

三、预防式降息周期复盘

06

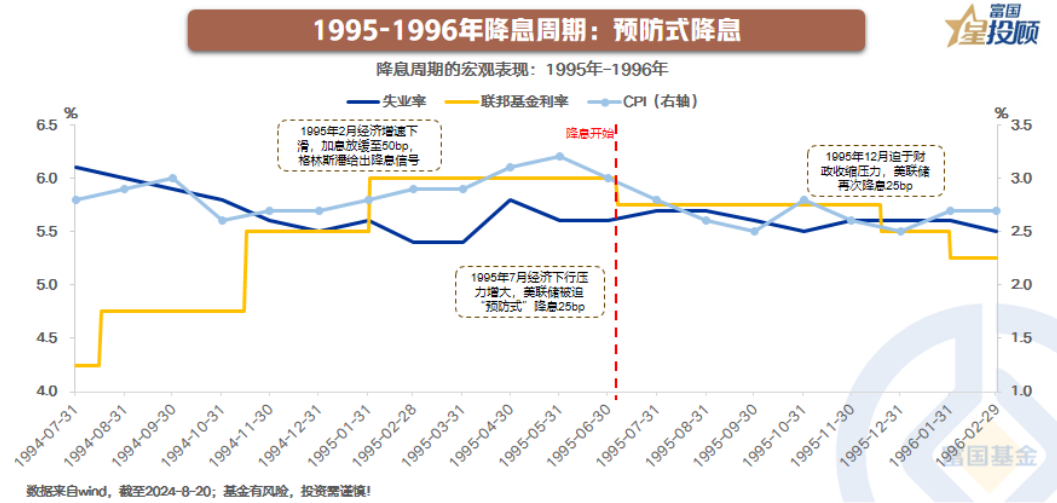

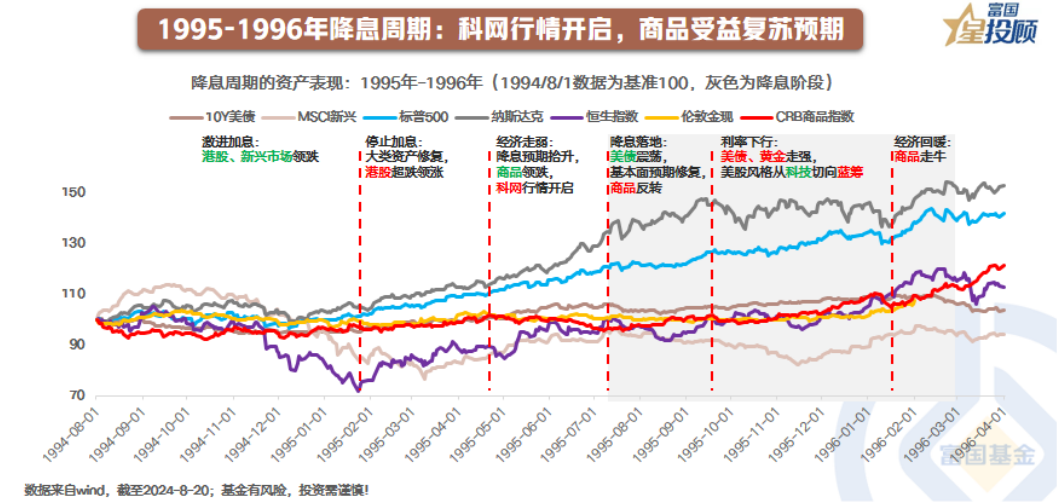

1995年上半年,经济增长有下行压力,但距离衰退较远,CPI在3%附近波动,失业率在1995年4月小幅上升,5月制造业PMI跌破荣枯线。为了预防经济衰退和债务风险,美联储采取三次降息,最终美国经济实现“软着陆”。

资产价格表现来看,降息落地后,基本面预期修复,长端美债利率震荡反弹,纳指延续强势,商品反转上行。1995年9月后,美债利率快速下行,黄金和美债同步走强;而受制于科技股估值高企的担忧,纳指明显回调,市场风格从科技转向蓝筹。直到1996年2月后,经济大幅回暖,PMI回归扩张区间,商品开始走牛,并呈现股强债弱的格局。

07

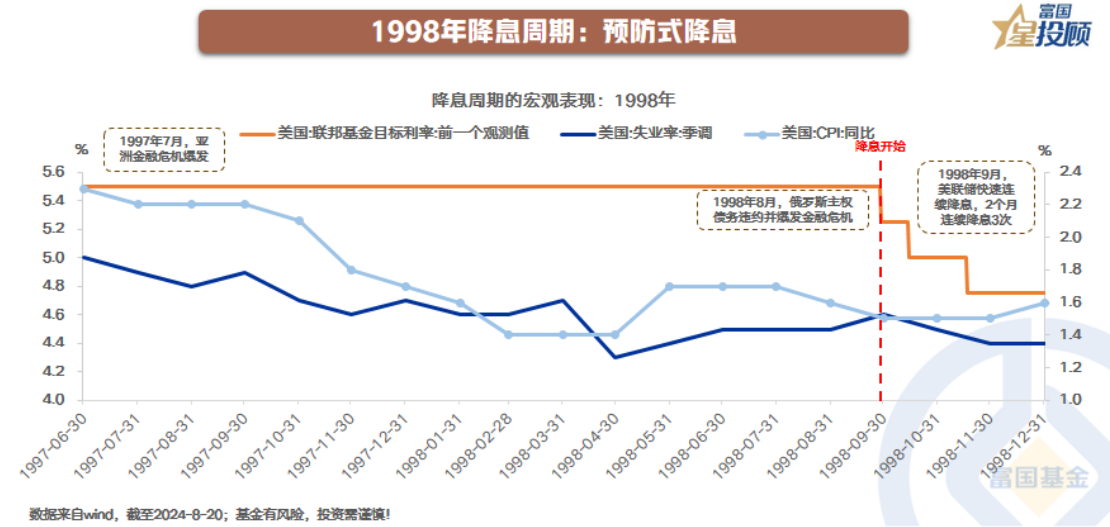

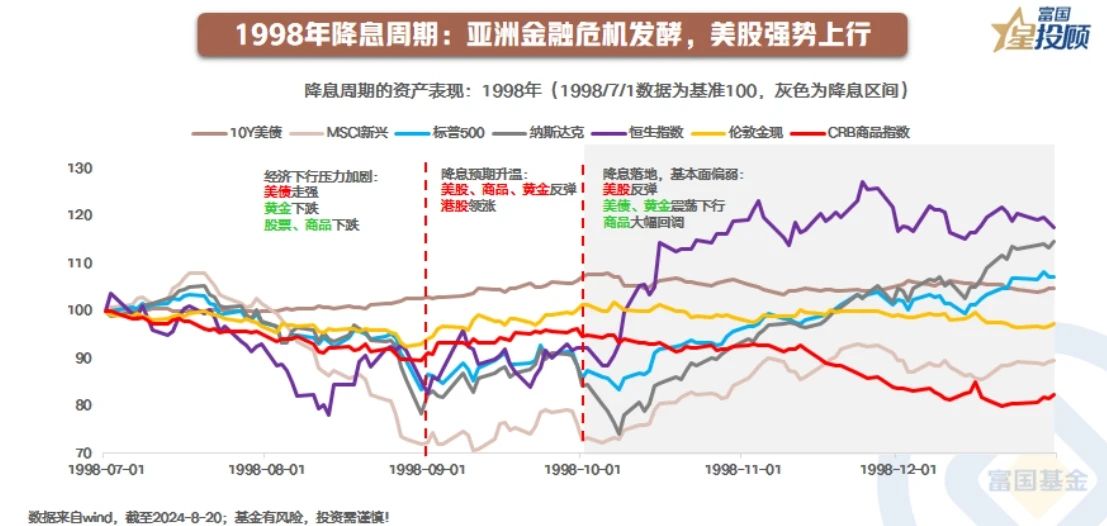

1997年,亚洲金融危机爆发。美国国内经济增长势头放缓,PMI持续下跌至收缩区间,CPI同比增速控制在1.6%左右的较低水平。为了防止金融风险蔓延,稳定经济发展势头,美联储连续降息,最终成功缓解外部风险冲击,经济发展回到预期轨道。

资产价格表现来看,1998年9月,随着香港金融保卫战胜利,港股大幅反弹,而且在美联储降息预期抬升的背景下,风险资产价格明显修复。之后,随着美联储的连续降息落地,得益于风险偏好的改善,股市明显反弹,美债、黄金震荡下行,而商品大幅回调,主要受制于基本面的疲弱。

08

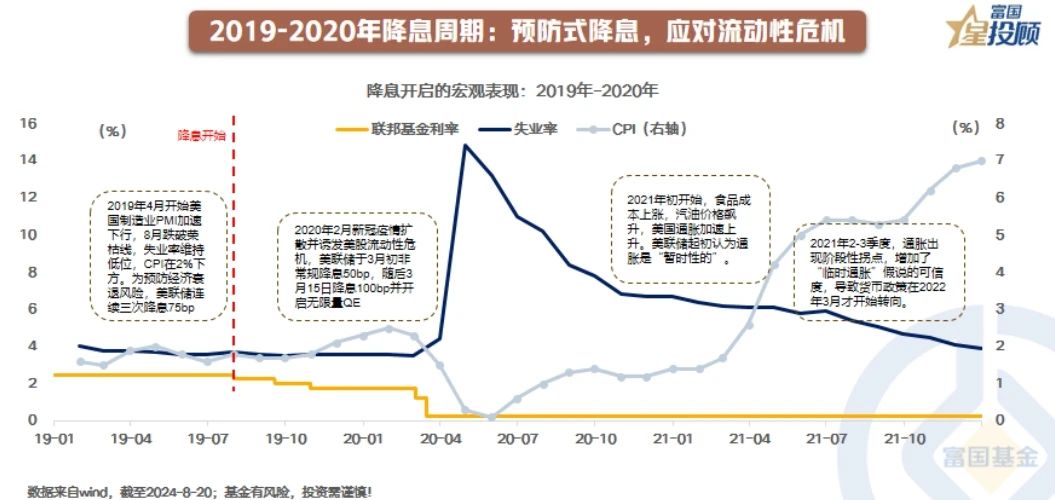

2018年,全球经济进入下行周期,2019年8月美国制造业PMI跌破荣枯线,而CPI在2%下方,美联储7月开启预防式降息。2020年2月新冠疫情扩散诱发美股流动性危机,美联储开启非常规降息并重启无限量QE。最终,美国经济“软着陆”,PMI企稳回升,失业率重回低位,通胀抬升。

资产价格表现来看,在降息交易阶段,黄金领涨,美债走强,美股反弹,而商品受需求预期压制表现偏弱。随着降息落地后,美债、黄金回落;而新兴市场由于基本面占优,股市有所反弹。一直到2020年初新冠疫情蔓延,避险情绪推升美债、黄金的价格走强,而风险资产普跌。

四、本轮降息的潜在影响

09

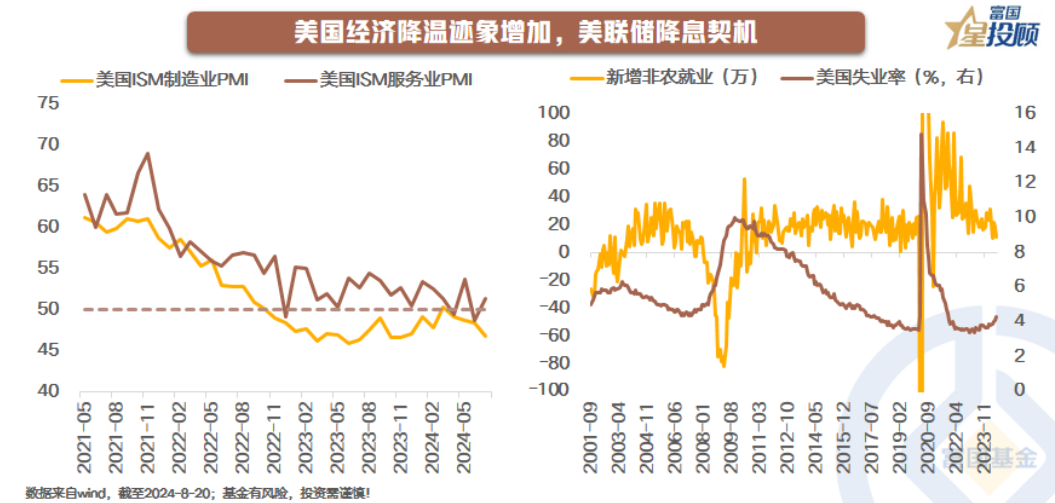

本轮降息周期与1995年和2019年的降息周期有较多相似之处,如美国经济边际走弱:7月PMI降至荣枯线下方,6月非农就业人数减少,失业率上升。但与此同时,消费领域仍较有韧性,未出现明显恶化的风险。通胀水平将至3%以内,持续温和下行,与1995年水平大致相同,但高于2019年。但本轮降息与1995和2019不同之处,主要在于地缘政治风险以及美国大选的不确定性。

基准情形下,美联储采取预防式降息,美国实现软着陆。大类资产表现可能类似1995年降息,降息前后:股票>商品>黄金>美债。

若经济大幅回暖,PMI回归扩张,商品有望走牛,尤其是原油在库存偏低和供给扰动下,可能表现较好;股强债弱的格局有望延续,美债收益率下行空间有限;权益方面,美股估值高位,港股弹性可能更大;考虑地缘政治和美国大选不确定性,以及再通胀风险,黄金或有较好支撑。

若出现衰退风险,则黄金、美债表现可能更好,美股、商品或存在较大回调压力。

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国上海金ETF联接A(OTCFUND|009504)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国中证港股通互联网ETF发起式联接A(OTCFUND|014673)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#黄金又创新高 还会继续涨吗?##两市超4500股待涨 A股可以抄底了吗?##纳指八连涨! 这“泼天富贵”你接了吗? ##李大霄:市场转折点正在靠近了#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。