- 4

- 评论

- ♥ 收藏

- A大中小

一、事件:英国国家电网公司将大幅提升资本开支, 看好国内电力设备出海

NGG(英国国家电网公司)发布2024财年财报,披露未来五年(2025至2029财年)资本开支将达到600亿英镑,相较上一个五年投资额增长82%(2020财年至2024财年五年投资330亿英镑)。在投资规划中,85%为清洁能源相关的投资。其中,230亿英镑投资于英国输电网,80亿英镑投资于英国配电网,280亿投资于受监管的电网(纽约170亿英镑、新英格兰维110亿英镑),10亿英镑投资于特高压项目。

事件点评:海外电力设备企业自2022年起订单爆发式增长,主要原因是全球电网的资本性开支都在增长,本次NGG大幅增加未来五年的投资规划,也验证未来电网投资将维持较长周期的景气度。我国企业目前已经具备参与国际化竞争的能力,同时我国电力设备在全球产业链中占据的份额相对较低,出海空间较大。在国内优质出海企业方阵的带领作用下,国内电力设备产业链有望进一步打开国际市场空间,迎来发展的全新增长曲线。推荐关注新能源ETF华夏(516850)及其联接基金(017571/017572)、碳中和ETF(159790)及其联接基金(013606/013605)的投资机会。

二、电力设备出海:全球需求共振,国内优质出海企业有望进击全球

1、地区需求:海外三大市场增长强劲

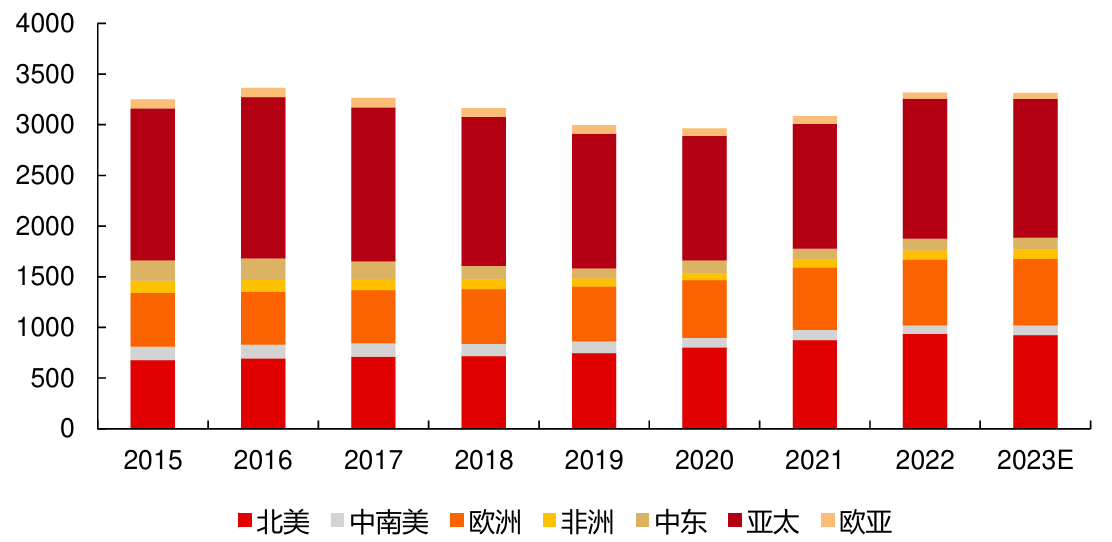

全球电网投资有望快速增加。从2015-2023年的情况看,全球电网投资整体处于一个比较平稳的状态,在3200亿美元左右波动,没有增长。其中北美和欧洲都是有一定的增长的,北美从2015年约680亿美元增长至2023年的925亿美元,8年CAGR达3.9%,而欧洲从532亿美元增长至658亿美元,8年CAGR达2.7%,但亚太、中东、南美、非洲、欧亚等均呈现负增长态势,主要原因分析为投资能力不足,并非需求乏力。

图 1全球电网历年投资(亿美元)

来源:Wind、IEA World Energy Investment 2023、长江证券研究所

欧美需求弹性高、壁垒高、盈利能力最佳,头部变压器公司出海首选。欧美市场空间接近中国市场,因新能源、电网更新、新工业拉动,其需求处于加速初期;叠加供给紧张,“卖方市场”下产品盈利能力最好。因存在诸多壁垒限制(高电压等级采购禁令、高关税、认证时间长等),其设备竞争格局要远好于中国。

美国市场是海外最大单一市场,四大驱动拉动设备需求。美国市场的增长驱动因素主要有以下5点,一是能源转型加上电气化提升,配套风光储和充电桩等电气设备容量提升;二是再工业化,美国再工业化带动工业和基建相关的电力设备需求;三是电网投资,美国变压器普遍使用年份达40年+,存在替换需求。新能源及充电桩等接入倒逼电网加强改造和扩容;四是科技革命,AI算力中心需配套两套冗余的电力设备保障供电稳定性,同时高耗能、高负载波动率特性下,同样会倒逼电网改造;五是疫情补库:美国自然灾害多,公用事业公司通常备足设备库存,疫情使得库存消耗完(同时本土小厂在疫情期间停工),带动后续补库需求。从驱动强度看,数据中心和电网投资将是最大驱动力。

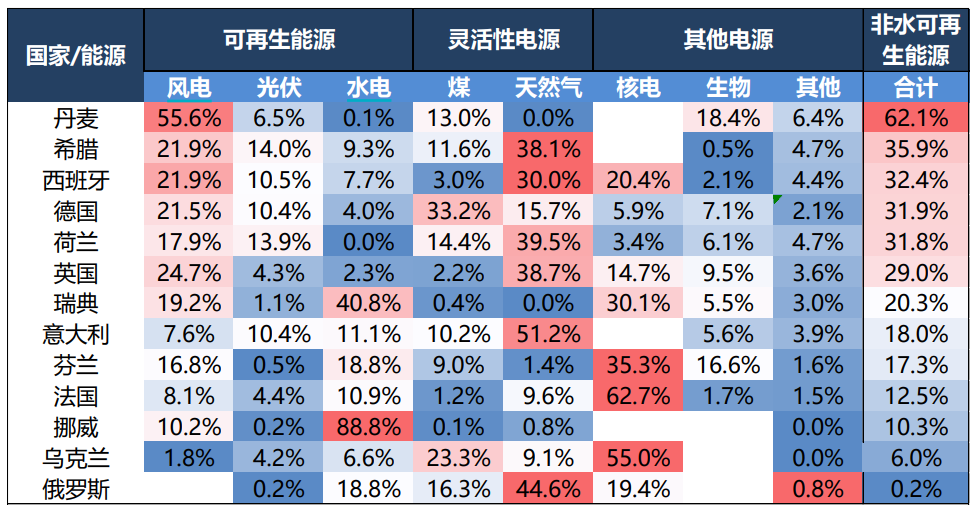

欧洲市场主要受能源转型拉动设备需求,增速仅次于美国。欧洲市场主要有两大拉动因素,其一是能源转型,一方面,欧洲新能源建设较其他国家地区更超前,光伏、海风等新能源项目仍在推进,带动配套的电力设备需求;另一方面,俄乌战争打乱欧洲能源互济的格局(乌克兰供欧洲核电、俄罗斯供天然气),同时引发对能源安全的担忧(俄罗斯炸毁乌克兰电厂及变压器厂,电力系统瘫痪),使得部分国家加速发展新能源、以脱离对天然气等传统能源的依赖。其二是电网投资,新能源消纳及能源安全问题,带动各国电网强化网架投资,及互联需求。

图 2 欧洲多国发电量结构

来源:Wind、IEA、东吴证券

看好中东、拉美、非洲发展制造业及新能源对电力设备的拉动。驱动力主要来自制造业发展带动用电需求,加速电力设备需求及电源建设需求,以及光伏度电成本大幅下降,也推动新兴市场光储需求爆发增长。

2、产品需求:新能源、数据中心对电力设备容量拉动具备“乘数效应”

海外电力设备需求已上行三年,新能源需求仍在持续。以以光伏为例,2024年中国、美国、欧洲持续增长,海外贡献较多增量,预计2024年全球新增光伏装机525GW,同增27%,其中中国/美国/欧洲分别新增装机260/45/78GW,同比+20%/+50%/+26%。

24年超预期的增量看电网和数据中心和电网。数据中心方面,四大云计算厂商24年初加大资本开支,算力建设加快,带动机房内电力设备配套需求。电网方面,高负载/高波动的AI算力中心接入电网+再工业带动电力需求回升+电动车等电气化推进,将加剧电网 容量不足、抗冲击性不足等问题,倒逼电力公司加大电网资本开支(催化剂如德州等地停电事故)。以美国为例,2023年到2030年替代量整体往上,年均投资额在120亿美元。根据Brattle数据,美国输电设备替换/升级需求2022-2042年合计金额2400亿美元(平均每年可达120亿美元),且替换量在2030年达到高峰(因大部分建于1970s,60年以上寿命的设备替换量非常大)。

3、供给端:国内头部企业出海加速阶段

供给紧张,全球产业链面临挑战。由于电气产业起源于欧美,因此,目前全球电气装备制造产业链仍然以欧美日韩等企业为主,比如西门子、日立ABB、通用电气、伊顿电气等,且已经基本形成巨头竞争格局。电气装备制造业比较传统,且经过多年的低迷需求周期,全球产能呈现为出清的状态。而全球需求的大幅提振或将为我国电气装备制造业走出去提供了良好的发展机遇。

国内头部企业已深耕海外10年+,马太效应显著,终迎来供需矛盾爆发期。中国电力设备在全球属于高标准,龙头产品性能质量符合海外要求,但渠道、标杆工程等积累需要“十年磨一剑”。目前出海的内资龙头公司优势:在优势的国家区域订单高增(获取外溢需求的订单);品类延伸提高价值量,为原有客户群体提供更多紧缺的设备(如思源在变压器、开关出海基础上,延伸电容、电能质量产品,三星在电表基础上延伸配变、配电开关产品)。

中长期来看,中国有望诞生收入在300-500亿级的电力设备平台型公司。全球范围500亿以上规模的电力设备平台型公司主要是施耐德、伊顿、西门子、ABB等,中国企业南瑞主攻国内二次设备市场、规模突破500亿,但二次难以出海,仅靠国内网内&网外市场,增速或较为缓慢;而民营企业龙头思源电气、金盘科技23年收入125亿/67亿,平台布局初见成效、渠道深耕全球,最有可能率先踏入300-500亿级全球电力设备平台型龙头行列。

图 3 2023年全球核心电力设备平台型企业规模对标

来源:Wind、各公司公告、东吴证券研究所

当前内资出海阶段仍处于产业大周期起步期,替代节奏依次是:用电侧>配网侧>主网侧。已出海公司均为头部企业,在海外深耕10年+,迎来量利齐升阶段,24年预计开始会出现更多内资公司海外订单超预期,贡献25年业绩弹性。中长期展望,市场空间足够大(所有品类加起来万亿市场),变压器、开关等一次设备海外市占率小,参考逆变器,内资出海替代期会起码持续8-10年时间,会开始出现百亿甚至500亿体量的电力设备平台型公司,当前还远不是需要考虑格局恶化、内资竞争加剧的时候。

相关产品:

1、新能源ETF华夏(516850)及其联接基金(017571/017572):跟踪中证新材料主题指数(指数代码:h30597.CSI,指数简称:新材料)。中证新材料主题指数从沪深市场中选取50只业务涉及先进钢铁、有色金属、化工、无机非金属等基础材料以及关键战略材料等新材料领域的上市公司证券作为指数样本,以反映新材料主题上市公司证券的整体表现。截至2024年5月27日,新材料指数的市盈率为23.61倍,处于指数发布日以来26.24%分位点。

$华夏中证新能源ETF发起式联接A(OTCFUND|017571)$

$华夏中证新能源ETF发起式联接C(OTCFUND|017572)$

2、碳中和ETF(159790)及其联接基金(013606/013605):跟踪中证内地低碳经济主题指数(指数代码:000977.CSI,指数简称:内地低碳),中证内地低碳经济主题指数从沪深A股中挑选日均总市值较高的50只低碳经济主题公司股票组成样本股,以反映低碳经济类公司股票的整体走势。截至2024年5月27日,内地低碳指数的市盈率为20.31倍,处于指数发布日以来15.85%分位点,具备显著估值优势。

$华夏中证内地低碳经济主题ETF发起式联接C(OTCFUND|013606)$

$华夏中证内地低碳经济主题ETF发起式联接A(OTCFUND|013605)$

数据来源:野村东方国际证券、长江证券、东吴证券、Wind,截至2024.5.27,以上个股不作投资推荐。

#最近哪个指数涨了#

#指数掘金小组#

以上基金属于指数基金,风险等级R4中高风险,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。