- 3

- 评论

- ♥ 收藏

- A大中小

一、前言

3月15-17日,中国电动汽车百人会论坛(2024)在京召开,来自全球政府部门和汽车、能源、交通、城市、通讯等领域的行业机构和领先企业代表就多个话题展开热烈讨论,共同探讨产业发展趋势,探索产业升级路径,推动产业可持续发展。

3月15日,历时两天的华为中国合作伙伴大会2024在深圳顺利闭幕。大会以“因聚而生,数智有为”为主题,面向数智化转型的浪潮,共同探讨如何通过强化“伙伴+华为”体系,帮助客户抓住数智化转型的巨大机遇,加速迈向智能世界。

数智化转型大势所趋,底层驱动力十足,华为相关合作伙伴有望跟随华为一道乘风而上,建议关注新能源车ETF(515030)、智能车ETF(159888)、云计算50ETF(516630)。

二、热门解读

(1)政策春风频吹,新能源汽车渗透率持续攀升

中国电动汽车百人会论坛举办的第十个年头,中国新能源汽车取得举世瞩目的成就,中国新能源汽车年产销量从十年前的7.5万辆增长到950万辆,全球占比超60%,年均复合增长率达71%。此次论坛上,诸多业内领军人物与专家学者对中国未来的新能源汽车发展前景表达乐观看法,其中,中国电动汽车百人会副理事长兼秘书长张永伟表示,2024年,我国新能源汽车产销规模有望达到1300万辆,增速约40%,整体渗透率或超40%。比亚迪董事长王传福则表示,未来三个月,新能源汽车渗透率可能会突破50%,当前属于“从量变到质变的关键期”。伴随新能源汽车研发力度的持续增强,新车的投放数量也在快速提升,我国新能源汽车变革进度持续深入,正在突破迭代的临界点。新能源汽车渗透率进一步提升,看好在新能源汽车市场占据稳定市场份额、在行业竞争格局加剧的情况下具备成本优势的自主品牌。

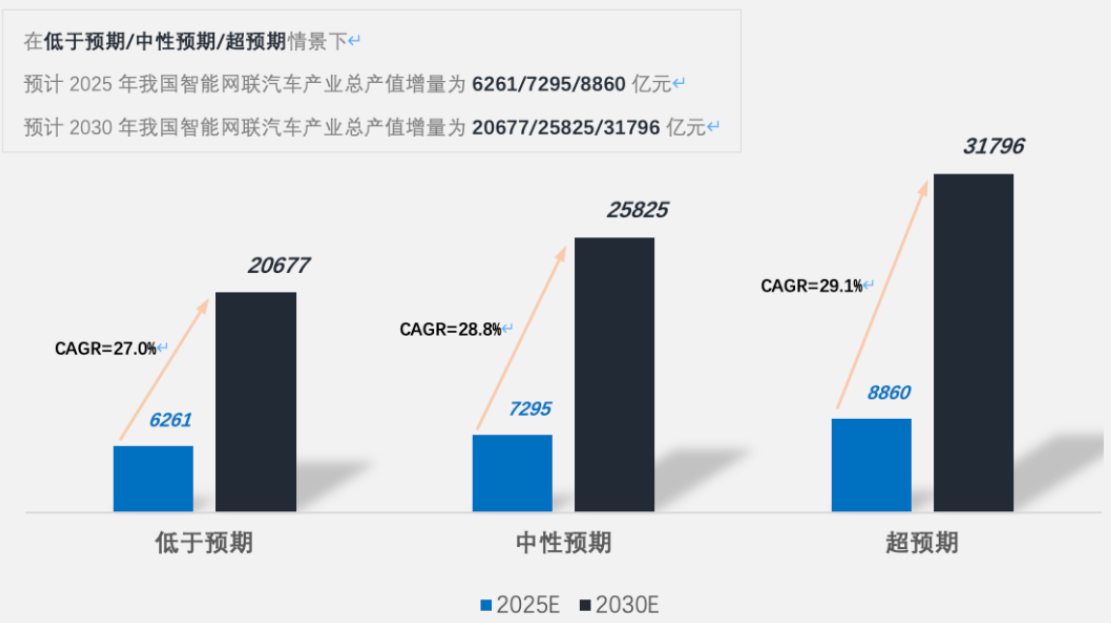

随着汽车产业电动化、智能化、网联化的快速发展,智能网联汽车产业与其他实体产业的融合发展正逐渐成为未来我国汽车产业发展的新动力。当前,我国提出构建“车能路云”融合发展的产业生态,通过智能的车、互动的能、数字的路与协同的云,将汽车、能源、交通、互联网云有机地融为一体,指明了新能源汽车新阶段的发展方向;同时,巩固和扩大新能源汽车发展优势,进一步优化产业布局,推进我国经济高质量发展。随着国家级车联网先导区、智慧城市基础设施与智能网联汽车协同发展试点、智能网联汽车准入和上路通行试点、智能网联汽车"车路云一体化"应用试点等工作的深入开展,我国车路城融合发展迸发出强劲的新质生产力。据《车路云一体化智能网联汽车产业产值增量预测》,在中性预期情景下,预计2025年、2030年车路云一体化智能网联汽车产业产值增量为7295亿元、25825亿元,产业发展将积极推动我国经济增长。在刚刚结束的“两会”上,政府工作报告中再次强调,要“巩固和扩大智能网联新能源汽车发展优势”。发展新质生产力是推动高质量发展的内在要求和重要着力点,新能源汽车产业是培育新质生产力的重要引擎。

继L3自动驾驶试点展开后,智能网联汽车“车路云一体化”应用试点工作也随之展开,在智能化路侧基础设施及云控基础平台建设方面助推自动驾驶商用化应用加速落地,建议关注自动驾驶技术处于领先地位的车企及细分领域供应商龙头。

此外,智能网联汽车提升算力需求,催生了车端上云计算趋势。云计算是智能汽车产业崛起背后强有力的支撑,智能驾驶、智能座舱等强数据交互场景带来大量的算力需求,仅靠车端SoC难以满足,上云计算是必然趋势,建议关注汽车云市场。

图1:车路云一体化智能网联汽车产业产值增量预测

资料来源:中国汽车工程学会、国家智能网联汽车创新中心、中国智能网联汽车产业创新联盟、华东师范大学、中国信息通信研究院、中国银河证券

(2)华为携手伙伴把握数智化浪潮,关注产业链投资机遇

数智化转型大势所趋,底层驱动力十足,华为相关合作伙伴有望跟随华为一道乘风而上。数字化、智能化、低碳化已经成为经济和社会发展的关键驱动力,为千行万业的数智化转型带来了前所未有的商业机会和经济价值,而可持续化也正给中国政企市场的发展带来巨大的机遇。在这个大趋势下,各行业和企业数智化转型升级需求涌现。

在数字化和信息化双重作用下,人工智能、5G、大数据等技术与汽车产业深度融合,电动汽车、智能网联汽车等新产品不断推出。电动化、智能化、网联化正以一种相互促进、相互融合的方式重塑汽车产业生态,并推进汽车产业链供应链的重构。新能源汽车品牌问界的新款M9车型在此次大会亮相,体现了华为在智能网联汽车及跨界合作方面的实力和进展。随着新能源汽车市场占有率的不断提升,国内新技术、新产品不断涌现,建议关注新能源车、智能车。

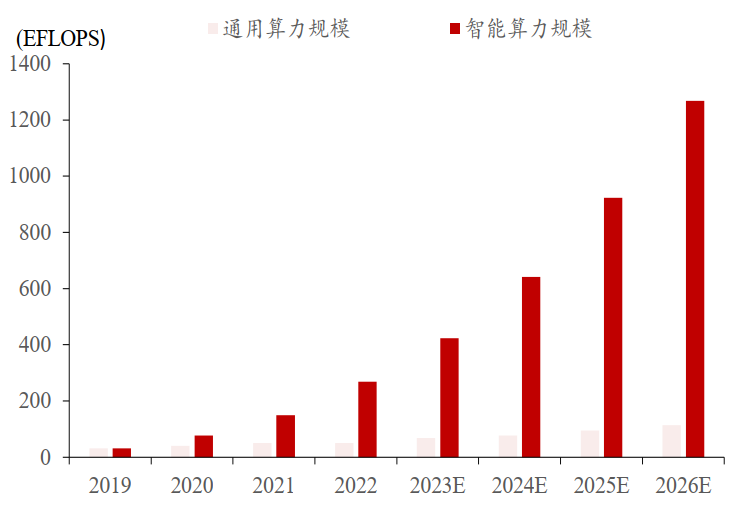

当前国产算力需求大,国产化率低,替代空间广阔。IDC预计2021-2026年期间,中国智能算力规模年复合增长率达53.3%,同期通用算力规模年复合增长率为18.6%。2023年华为经营稳健,收入超7,000亿,NA/商业/分销市场合作伙伴均分享到发展红利,市场方面华为在数通、电信设备市场保持龙头地位,看好华为业务重心向数通迁移,并持续带动通信行业算力/网络侧产业链公司业务增长。自2019年发布鲲鹏和昇腾两大计算产业战略以来,鲲鹏、昇腾逐步成为数智化转型升级的首选算力。未来华为将继续发展鲲鹏和昇腾伙伴网络,携手伙伴共拓算力大市场。2024年华为将发展超过50家鲲鹏和昇腾的伙伴,计划推出FusionCubeA3000训/推超融合一体机,持续关注华为智算产业链(鲲鹏+昇腾)相关投资机遇。

此外,2024年华为中国合作伙伴大会中主题为“数智电网,共创新型电力系统新价值”的专题演讲,响应了电网企业提出的“打造数智化坚强电网”战略目标。电网投资稳中向好,结构化增长或更加明显,同时考虑到部分电力设备企业具备了强大的出海能力,建议关注国内特高压与柔直建设、配用电扩容和数智化建设、电力设备出海相关机遇。

图2:中国算力需求规模及预测

相关产品:

新能源车ETF(515030)及其联接基金(013013/013014):中证新能源汽车指数(指数代码:399976.SZ,指数简称:CS新能车)是新能源车行业的代表性指数。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车行业相关上市公司的整体表现。中证新能源汽车指数成分股“少而精”,聚焦行业上中下游产业发展机遇。

$华夏中证新能源汽车ETF发起式联接A(OTCFUND|013013)$

$华夏中证新能源汽车ETF发起式联接C(OTCFUND|013014)$

$华夏中证新能源汽车ETF$

智能车ETF(159888):中证智能汽车主题指数(指数代码:930721.CSI,指数简称:CS智汽车)选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。

$华夏中证智能汽车主题ETF$

云计算50ETF(516630)及其联接基金(019868/019869):中证云计算与大数据主题指数(指数代码:930851.CSI,指数简称:云计算指数)选取50只业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的上市公司A股作为样本股,以反映云计算与大数据主题股票的整体表现。

$华夏中证云计算与大数据主题ETF发起式联接A(OTCFUND|019868)$

$华夏中证云计算与大数据主题ETF发起式联接C(OTCFUND|019869)$

$华夏中证云计算ETF$

数据来源:中国银河证券、浙商证券、Wind,时间截至2024年3月18日。以上产品风险等级均为R4(中高风险),均属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。此外恒生国企ETF、恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。