- 10

- 7

- ♥ 收藏

- A大中小

上周抄了部分质量指数,记录一下我的买入逻辑。

1.基本面好

经济前景不乐观的情况下,首要的是生存。

基本面好、盈利强、规模大的公司,抗风险能力更强,更容易活下去。

我买的是MSCI中国A股国际质量指数(非推荐,投资有风险)。

该指数最大特点就是聚焦公司质量,指数共50个成分股。

偏向大中盘,综合了3个指标来选股:

股本回报率:净资产收益率(ROE),衡量企业的盈利能力。

盈利同比增长稳定:过去五个财政年度的每股盈利同比增长率的标准差。

债务股本比:最近一个财政年度的总债务和账面价值比,衡量企业负债水平。

指数成分股最高权重限制为5%,避免少数个股对指数的影响过大。

指数前十大成分股都是耳熟能详的大公司。

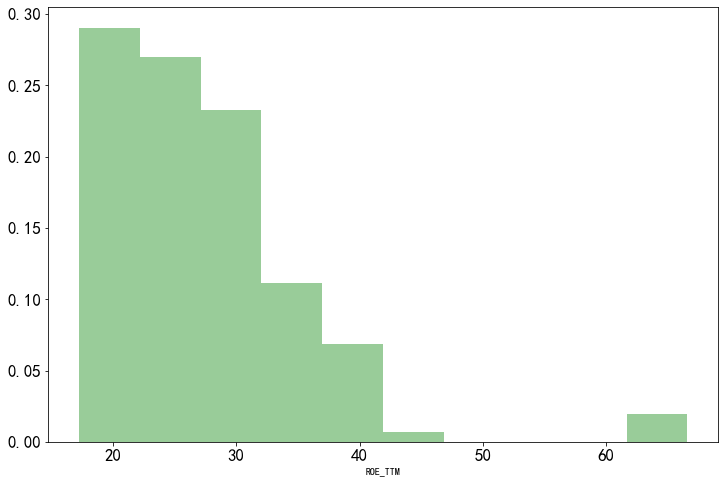

医药消费为主,净资产收益率(ROE)都在20%以上,盈利强、基本面好:

指数的整体ROE为26.5%,主要分布在20%-30%之间,几乎没有差的公司:

2.跌得深,估值低

再好的股票,太贵了都不是好标的。

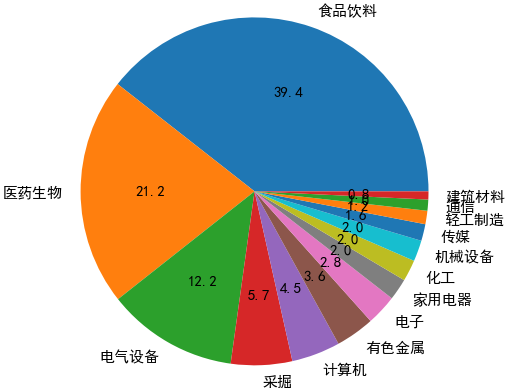

质量指数的行业分布:

约40%为食品饮料,21%为医药生物,12%为新能源……

大都是之前牛市爆炒的白马股、赛道股:

前两年抱团瓦解之后一地鸡毛。

从高点下来,食品饮料和医药生物整体下跌超40%;

新能源下跌超过50%。

上涨时人人趋之若鹜,下跌时弃之如敝履。

作为白马股、赛道股的集合,质量指数也是惨遭腰斩。

灵魂拷问来了,跌了这么多,能买了吗?

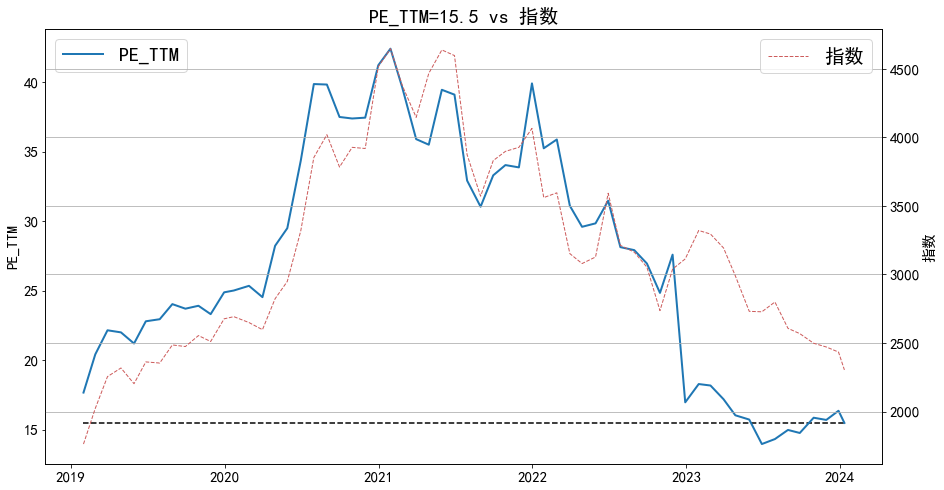

指数发布时间不长,只能看到近5年的市盈率变化。

2021年初最高市盈率超过40倍,目前为15.5,处于5年低位,低于2019年初,应该算很便宜了吧:

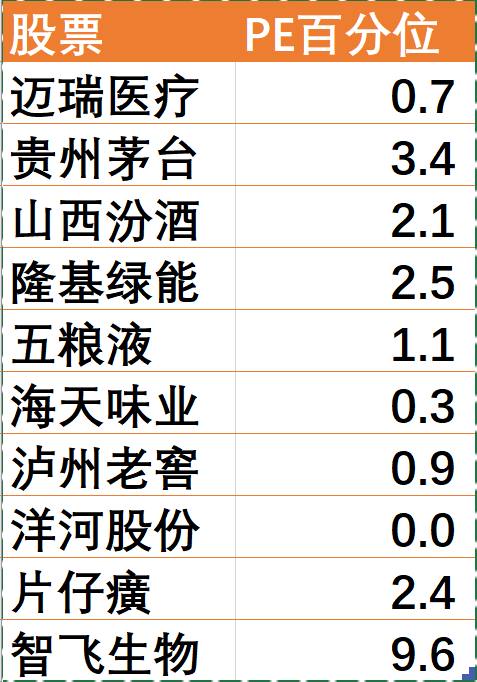

十大成分股2019年以来的市盈率百分位,都是个位数了:

质量好,又够便宜,不就是巴菲特老爷子说的,用合理的价格买优秀的公司吗?

当然,只说机会,不说风险,那是不负责任。

看到机会,同时也要看到风险。

3.风险是什么?

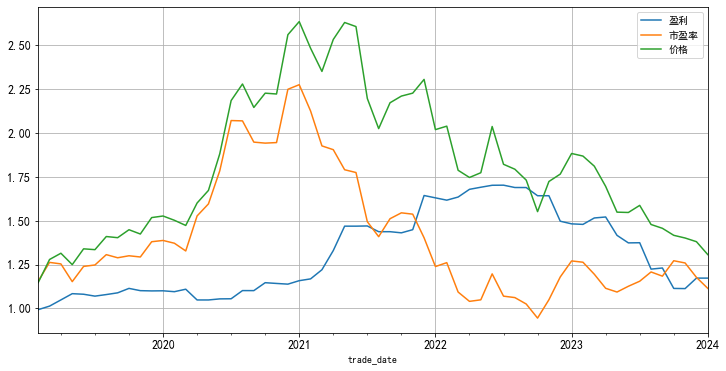

值得注意的是,近半年多,质量指数跌出了新低,但市盈率却在横盘,并未跟上。

这现象暗示了一个重要的问题——

盈利下滑了!

基于价格、估值和盈利的关系,我分解了三者的变化。

下图中蓝线表示内生的盈利变化。

很明显,2022年下半年开始,盈利就开始下降:

因此,质量指数的下跌不光是抱团瓦解导致的估值变化,也有盈利下滑的原因。

估值是够便宜了,现在的风险主要在盈利端。

实际上,这不仅仅是质量指数的问题,也是整个市场的问题。

未来无法预料,如果从比烂的角度,如果说,质量股都不行了,其他的恐怕更差。

学术研究表明,长期来看,高质量股票更抗跌,且具备一定的超额收益。

抗跌这两年是没见到,期望未来能有超额收益吧。

再次强调,以上仅为个人思考记录,不构成任何投资建议!

that's all.