- 10

- 22

- ♥ 收藏

- A大中小

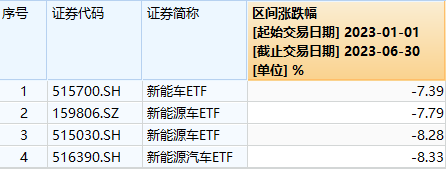

近期,各个基金的二季报逐一披露。由于上半年新能源产业链整体处于调整,致使相关基金产品也出现了不同程度的下跌,其中,新能车ETF(515700)略有回撤,截止2023年6月30日,新能车(515700)跌幅7.39%,但是与同类产品对比,则回撤相对可控。(数据来源:基金二季报)

图1:新能车相关ETF上半年涨跌幅对比

那么,为什么上半年新能车再度调整?其下半年又是否会触底反弹呢?且往下看!

那么,为什么上半年新能车再度调整?其下半年又是否会触底反弹呢?且往下看!

上半年再遇调整,新能车为何“跌跌不休”?

1、宏观经济的不确定性。

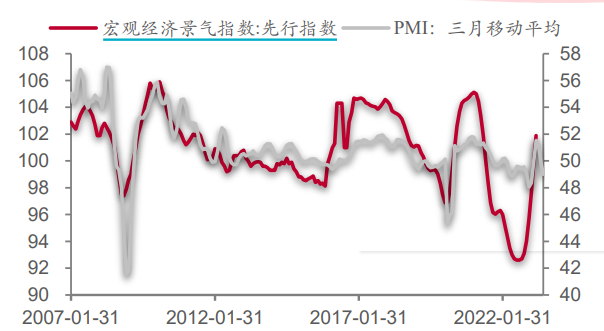

在如今全球化的经济环境里,宏观经济的不确定性成为了一个普遍的问题。无论是政治动荡,还是贸易紧张局势的升级,这些因素都给宏观经济造成了一定的不确定性。而这种不确定性将会影响企业的决策和消费者的信心,从而导致经济活动的波动。此外,宏观经济的不确定性也对金融市场也会产生一定的影响。投资者对于经济前景的担忧可能会导致金融市场波动,进而对金融体系造成影响。从下图中我们可以看出,今年上半年的宏观经济景气指数仍呈下跌趋势,这就导致人们对于经济市场的信心不足,从而降低了实体经济的活力。

图2:宏观经济景气指数

数据来源:创元期货的研报《创元期货股指周报:信心不足,等待积极因素积累》

数据来源:创元期货的研报《创元期货股指周报:信心不足,等待积极因素积累》

2、国家政策力度退坡。

一直以来,政策都是推动新能车发展的重要推动力。因此,对于新能车政策的调整或者取消很有可能会影响市场对新能车板块的预期,引发投资者的担忧和不确定性。具体来看,由于“2022年新能源汽车购置补贴政策将于今年12月31日终止,在此之后上牌的车辆将不再给予补贴”这则国补取消政策的公布,这使得上半年市场对于新能车的未来预期产生了一定变化,从而影响了其在资本市场的表现。

3、新能源汽车市场竞争加剧。

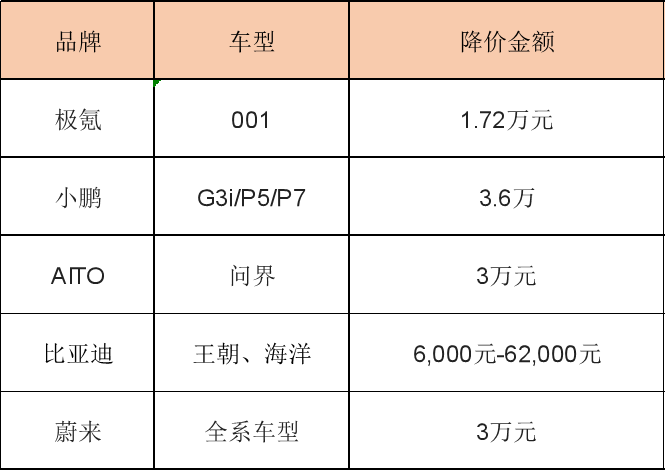

今年以来,新能车市场的竞争也在不断加剧。“价格战”成了新能车行业里耳熟能详的词汇。虽然,良性竞争对市场发展有利,但是过度竞争将会给市场带来一定的负面影响。今年上半年,比亚迪陆续推出了王朝和海洋2大网络共13款升级改款车型,涉及宋PLUS DM-i/EV、汉EV/DM-i/DM-p、秦PLUS EV/DM-i以及海豹等。它们均采用了官方降价的销售策略,降幅从6,000元-62,000元不等。同时,包括极氪、小鹏、蔚来等多家车企均发布了降价公示。

图3:各家车企降价金额

数据来源:网络整理

数据来源:网络整理

综上所述,上半年,由于宏观经济的不确定性,加上国家政策力度退坡,外加新能源汽车市场竞争加剧造成了新能车的走势不佳。不过,到了下半年,新能车的销量有望维持稳步增长,同时叠加市场需求回暖,以及新能车渗透率加速上扬,相信下半年新能车有望触底反弹。

基本面逐渐回暖,下半年新能车有望触底反弹

1、新能车出口加速,整体销量维持稳步增长

据中汽协数据,1-6 月我国汽 车出口 214 万辆,同比增长 75.7%;其中新能车出口 53.4 万辆,同比增长 1.6 倍 涨势延续明显,出海热仍在持续。据公安部统计数据显示,2023 年上半年, 全国新注册登记机动车 1688 万辆,同比增长 1.90%。全国新注册登记 新能源汽车 312.80 万辆,同比增长 41.60%,创历史新高。由此看来,新能车不仅出口正在加速,其整体销量也处于稳步增长。(数据来源:Choice,截止日期:2023.7.26)

2、积极扩大内需,政策再度加码

7月24日,重要会议强调:“要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给,把实施扩大内需战略同深化供给侧结构性改革有机结合起来。要提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费。”这对于新能车来说,可谓是巨大的利好。政策对于新能车的再度加码,也有望让市场对新能车后续的预期再上一个台阶。

3、积极信号明显,新能车渗透率加速上扬

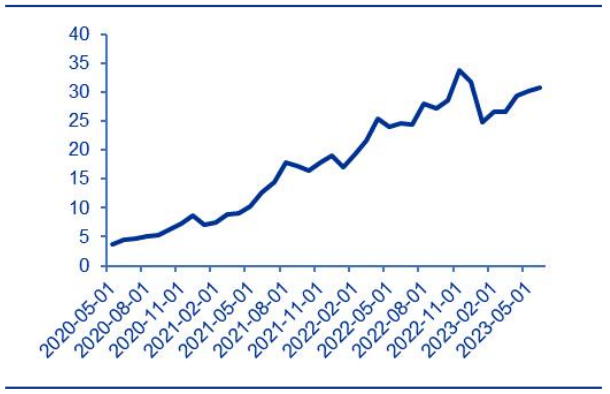

随着新能车的技术不断进步,性能和续航里程得到了极大的提升,降低了消费者对于新能车的一部分担忧,这使得新能源的渗透率进一步提升。根据乘联会数据可知,批发层面,2023 年 6 月份新能源车厂商批发渗透率达 34.03%,较 2022 年 6 月 26.10%的渗透率提升7.93个百分点。零售层面,6 月新能源车厂商零售渗透率达 35.10%,较 2022 年 6 月 27.4%的渗透率提升 7.7 个百分点。整体上,批发、零售渗透率 23 年前6个月均高于 22 年同期,环比维持高位。因此,看来下半年新能车渗透率将会加速上扬。(数据来源:Choice,截止日期:2023.7.26)

图4:新能源汽车渗透率走势

数据来源:宏源证券的研报《宏源期货碳酸锂专题四:碳酸锂期货上市首日策略》

数据来源:宏源证券的研报《宏源期货碳酸锂专题四:碳酸锂期货上市首日策略》

此外,对于新能车下半年的走势展望,券商机构也纷纷表示继续看好:

民生证券认为,2025 年国内电动车销量或达 1545 万辆,四年 CAGR 达 44.7%。从中长期 来看,一方面,2021-2022 年双积分趋严,补贴延期将有利于新能源车销量持续 发展;而更重要的因素在于,中国已进入产品驱动的黄金时代,随着不同级别,不 同价位面向不同细分人群的新能源车选择多样化,新能源车渗透率有望持续提升, 2022 年国内已实现销量 688 万辆。我们预计 2025 年电动车销量有望达 1545 万,四年 CAGR 达 44.7%,新能源车渗透率将有望达 51%。

财信证券认为,随着年初价格战阴霾的逐渐消退,国六b排放政策的尘埃落定,2024-2027年新能源汽车购置税减免政策及新能源汽车下乡等一系列利好政策的出台,国内新能源汽车将继续维持高景气度,未来新能源汽车渗透率有望进一步刷新历史记录。此外,近些年我国新能源汽车行业发展迅速,哺育了一批有竞争力的优质汽车企业,有望参与海外市场的竞争,打开企业成长的第三曲线。

综上所述,尽管由于宏观经济的不确定、国家政策的力度退坡以及新能车自身市场的竞争加剧,导致了上半年新能车处于调整,但随着新能车出口继续加速、整体销量稳步增长、政策再度加码等一系列因素,新能车产业链在资本市场的表现有望在下半年触底反弹,迎来估值修复。据Wind数据显示,截至7月19日,新能车指数(930997)市盈率仍处低位,为20.32倍,分位点仅3.1%,尚处历史中的底部位置,或将适合左侧布局。而在跟踪该指数的ETF产品中,$新能车ETF(515700)基金规模达到了53.96亿元,且管理费率才0.15%,托管费率0.05%,属于行业同类产品最低,或可重点关注。

图5:2022年2月至2023年7月新能车ETF走势图

数据来源:Choice,2022.2.14——2023.7.26

数据来源:Choice,2022.2.14——2023.7.26

$上证指数(1A0001)$创业板指(399006)

风险提示:指数的历史表现不代表未来,也不构成基金业绩表现的保证。以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策