- 3

- 评论

- ♥ 收藏

- A大中小

今年以来,国有行不断下调存款利率,定期存款挂牌利率告别“2”字头,2年期、3年期、5年期定存利率分别来到1.45%、1.75%、1.80%。同时,银行理财自打破刚兑后赚钱效应也显著下降,3%年化收益的银行理财产品越来越少。“1时代”的银行存款和“2时代”的银行理财都不香了,可是银行股却鹤立鸡群。

根据Wind数据,申万31个一级行业中,截至8月20日,银行申万指数今年以来以19.41%的涨幅拔得头筹,且涨幅与排第二的公用事业拉开较大差距。

银行的羊毛还可以这样薅的?为何存款利率和理财收益下行的时候,银行股在逆势走高?背后的推手究竟是谁?

去年开始,LPR屡次调降,作为贷款的重要参考利率,根据人民银行本月最新公布数据,五年期LPR现在仅3.85%,也就是说银行的资产端营收会减少,而作为负债端的存款利息支出同步调降,也是保证银行经营的健康稳定。

交易催化,银行股超额显著

虽说,银行存款、理财收益率下降,低风险资产赚钱更难了,但这不妨碍北向和ETF资金“逆势”加仓银行股。

从北向资金加仓行业可以看出,截至8月20日,近一周加仓最多的就是银行板块。从更长维度看,今年以来银行板块也是获北向加仓最多的行业,截至上周,近一年来北向资金加仓银行超322亿元,成为北向第一大加仓行业。

难道是北上资金的功劳?从北向资金今年总流入来看,总量并不算多,能送银行上冠军宝座,靠北向远不够。

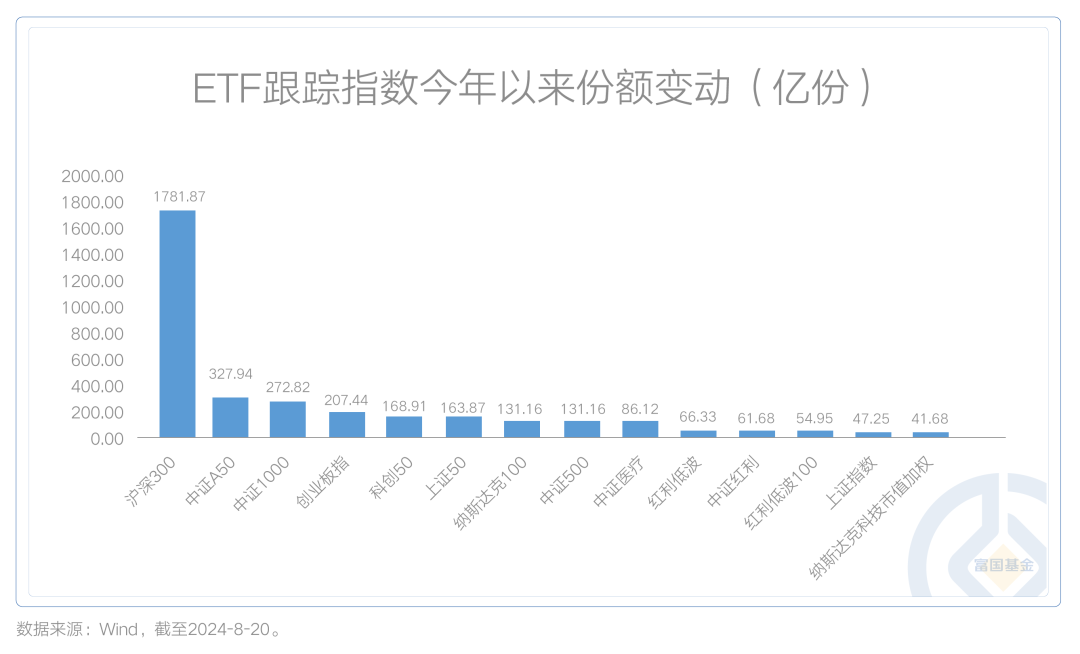

这里ETF资金起到了关键作用。虽说跟踪银行指数的银行类ETF今年份额是净流出的,但是富二拉了一下今年以来全市场ETF跟踪指数份额变动情况,可以发现,作为ETF跟踪规模最大的沪深300指数,今年以来被加仓最多,累计净流入1781.87亿份。

仔细瞧瞧沪深300的成份股权重,截至8月20日,银行权重占比13.2%,是沪深300的第一大重仓行业。谜底揭晓了,宽基ETF的“爆买”,让银行接住了这泼天的富贵。

红利“缩圈”,但银行可以?

在周一的推文中富二有提到红利“缩圈”的现象。简单解释下,所谓“缩圈”常用于游戏中,指游戏里地图上的安全区域会不断缩小,形成一个“缩圈”的效果。那么类比到红利投资上,就是指红利某些细分领域出现了防御性不足的情况,所以要在“圈”内进行筛选。

比如银行,作为一类高股息、低估值的红利资产持续受到资金关注。从基本面来看,银行新发放贷款持续下降的情况下,净息差承压仍制约了银行的盈利空间。但随着存款利率下调、“手工补息”等举措,银行负债端的成本有所下降,缓释了息差下行压力。

向后看,在低利率、资产荒的背景下,高股息、低估值的银行还是有一定配置吸引力。根据Wind一致预测数据,城商行的2024年预测净利润增速达到了约6.6%,农商行的增速预测也接近6.3%。在配置时,不仅要考虑大银行的稳定性、也要考虑中小银行的成长性。随着未来利率环境的调整,银行业的盈利有望持续改善,银行依然值得关注。

在银行理财赚钱难、存款利率创新低的背景下,要想赚到银行的钱,可以买银行股。如果你也看好银行板块的投资机会,欢迎关注富国中证银行指数(A类:161029,C类:013330)进行布局。

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$富国中证银行指数(LOF)A(OTCFUND|161029)$

#美联储会议纪要公布 降息稳了?##李大霄:市场转折点正在靠近了#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。