- 5

- 评论

- ♥ 收藏

- A大中小

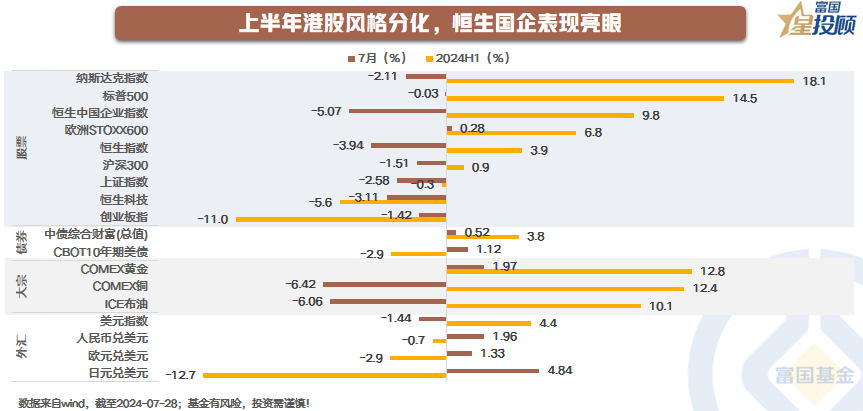

01 上半年港股风格分化,恒生国企表现亮眼

上半年全球大类资产成绩单中,以大型科技公司引领的纳指飙升行情备受关注。但与此同时,港股高股息资产表现亮眼,“攻守兼备”的恒生中国企业指数以10%的涨幅在全球主要市场指数中名列前茅。

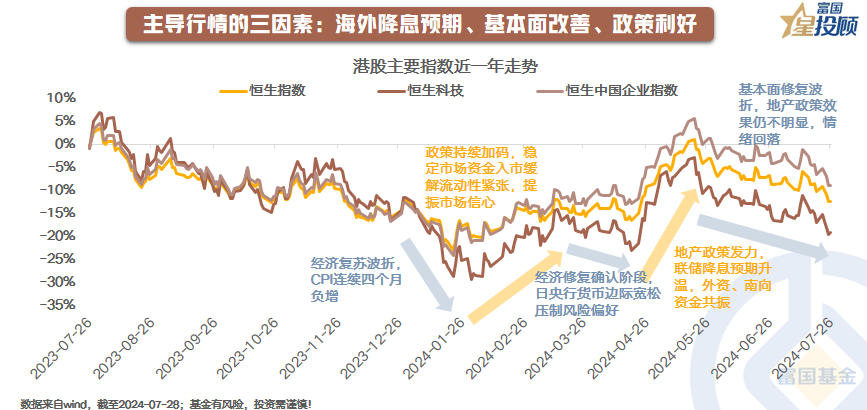

02 主导行情的三因素:海外降息预期、基本面改善、政策利好

今年以来,港股走势一波三折,行情的主导因素主要围绕海外降息预期、国内基本面和政策利好展开。1月底,政策持续加码提振信心,市场走出CPI连续四个月负增的“阴霾”,开启第一轮反弹。在短暂休整后,4月下旬,地产政策发力和海外降息预期升温下,南下资金与外资共振引领港股第二轮反弹。但5月下旬至今,情绪再次回落,主要指数震荡回调。

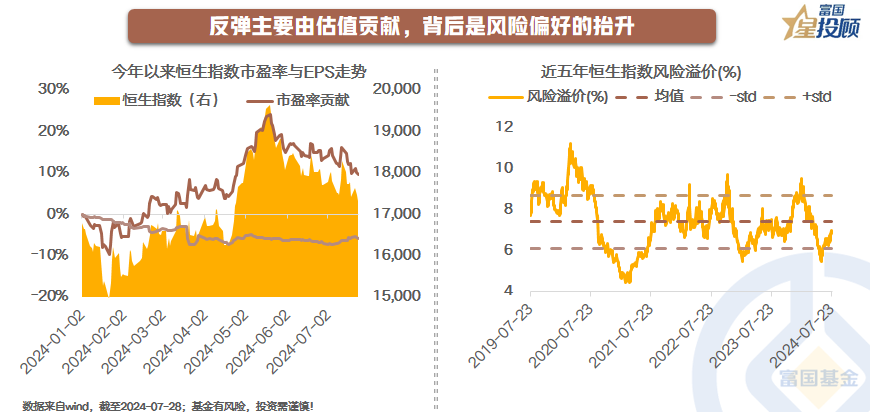

03 反弹主要由估值贡献,背后是风险偏好的抬升

估值与盈利视角下,两轮反弹主要由估值贡献。背后是风险偏好的修复,恒生指数风险溢价从年初9.5%的高点回落至7%左右的水平。值得注意的是,盈利预期二季度以来也呈现筑底企稳。

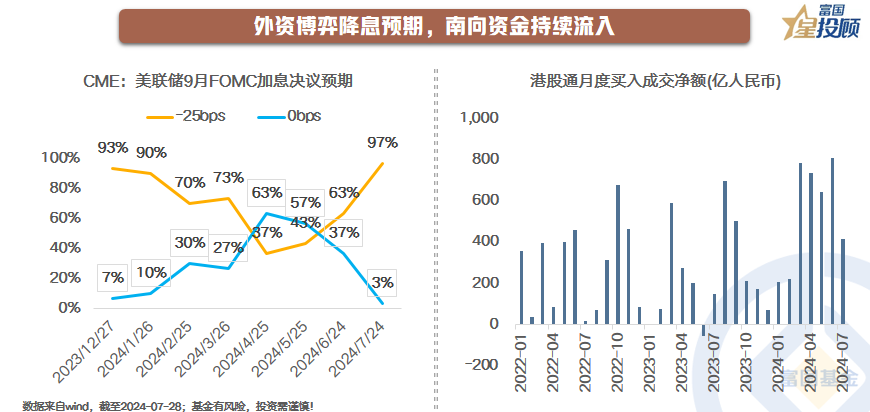

04 外资博弈降息预期,南向资金持续流入

资金面来看,外资博弈降息预期,利率期货交易的美联储年内降息的预期巨幅摇摆,港股亦受此扰动。而南下资金持续大幅加仓,3-6月月均净流入740亿元,处于历史较高水平,是反弹行情的重要支撑。

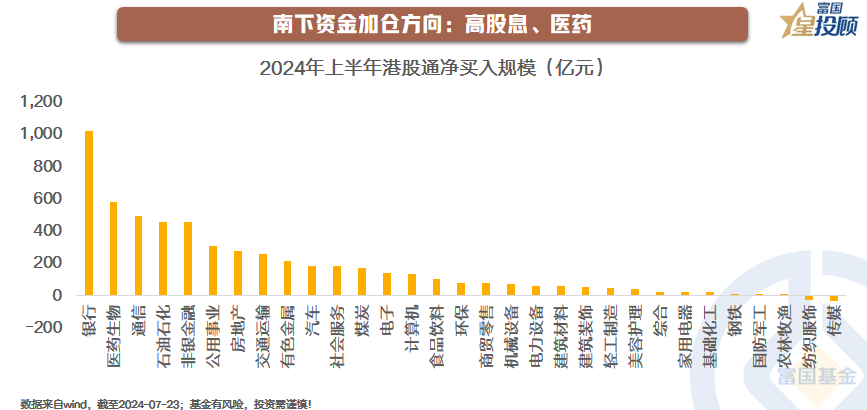

05 南下资金加仓方向:高股息、医药

南下资金的加仓方向来看,主要以高股息资产为主。上半年,南下资金净流入银行、医药生物、通信、石油石化、非银金融、公用事业的规模合计占比超90%。

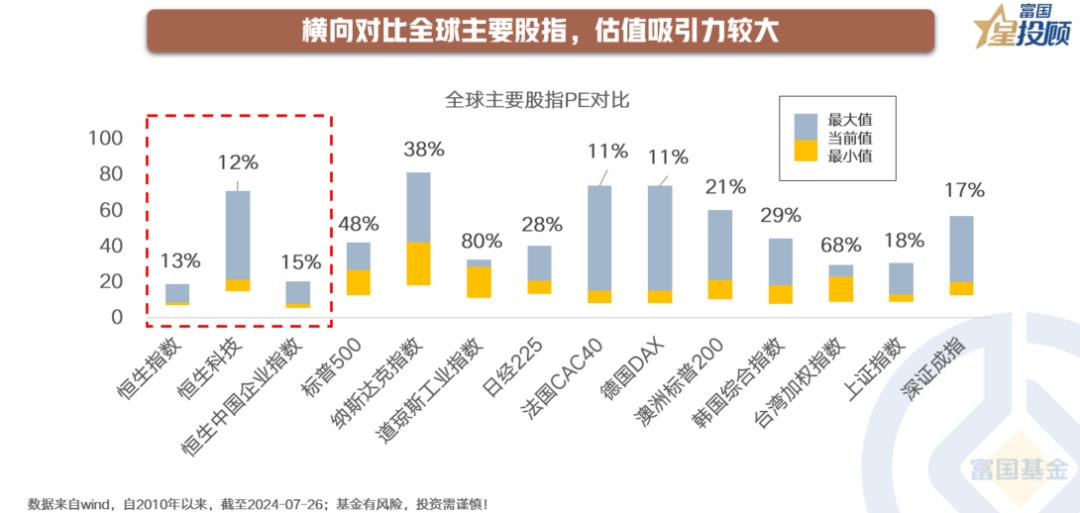

06 横向对比全球主要股指,估值吸引力较大

现阶段,横向对比全球主要股指,港股的估值吸引力较大。恒生指数、恒生科技和恒生中国企业指数的市盈率估值位于2010年以来的13%、12%和15%。相比标普500、纳斯达克、道琼斯工业指数、日经225等其他全球主要股指而言,均有更高的估值性价比。

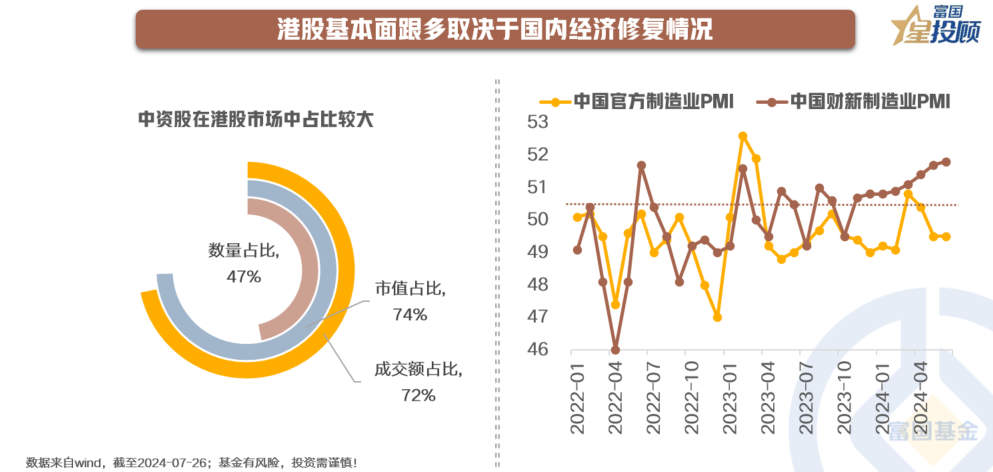

07 港股基本面跟多取决于国内经济修复情况

从港股的构成来看,中资股占比较大,数量、市值和成交额分别占全部港股的47%、74%和72%。未来,国内经济修复预期是港股上行趋势形成的关键,其中房地产和内需疲软的改善情况仍是市场下一阶段关注的焦点。

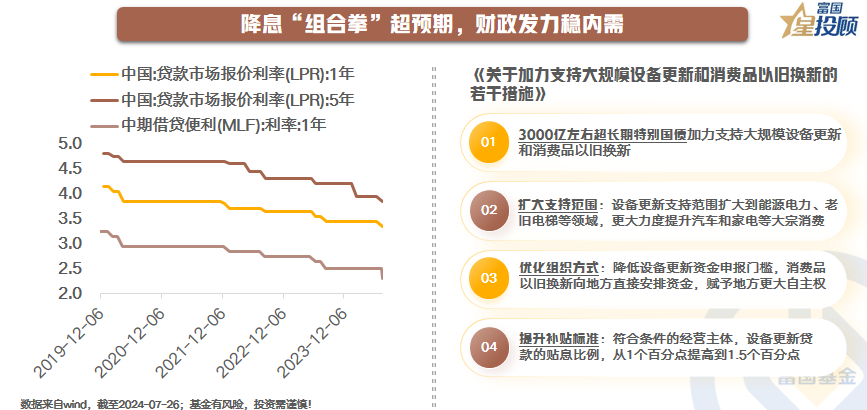

08 降息“组合拳”超预期,财政发力稳内需

上周,央行超预期降息“组合拳”,彰显货币政策呵护经济回暖向好的决心。政策利率下调有助于降低实体经济融资成本,提振企业端投资和居民端消费需求。与此同时,3000亿超长期特别国债加力支持大规模设备更新和消费品以旧换新的措施出台。随着政策落地显效,国内经济基本面有望迎来更多积极的修复信号,带动市场整体风险偏好进一步回升。

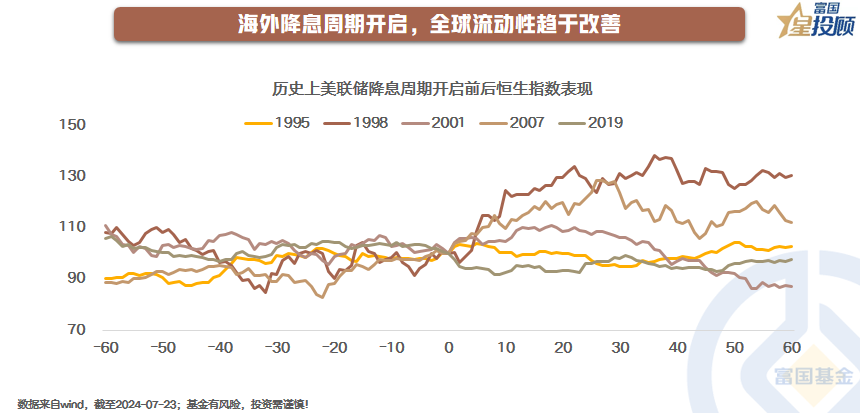

09 海外降息周期开启,全球流动性趋于改善

近期,海外降息交易持续演绎。自4月以来美债收益率呈下行趋势,背后核心在于美国通胀和经济的放缓。向后看,若美联储货币政策转松,港股流动性与风险偏好有望共振走强。历史数据来看,港股在美联储开启降息后走势有所分化,预防式降息背景下往往获得支撑。

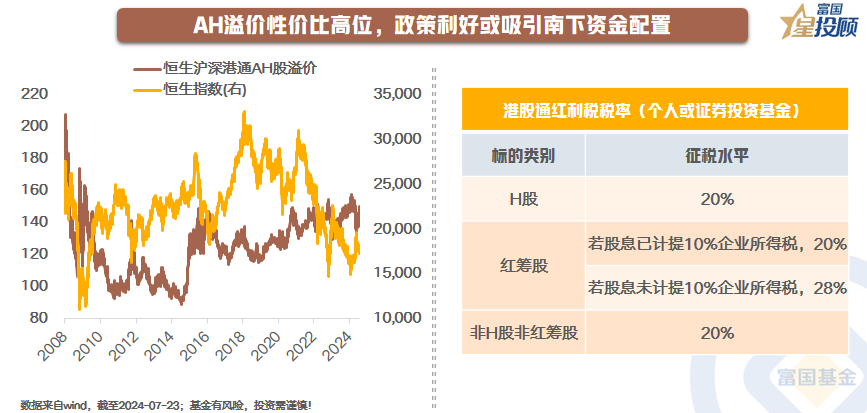

10 AH溢价性价比高位,政策利好或吸引南下资金配置

AH溢价显示港股性价比较好,内地个人投资者或公募基金通过港股通投资H股的股息红利需要20%的税率。若未来港股通红利税政策变动,有望强化南下资金流入趋势,进一步推升估值抬升。

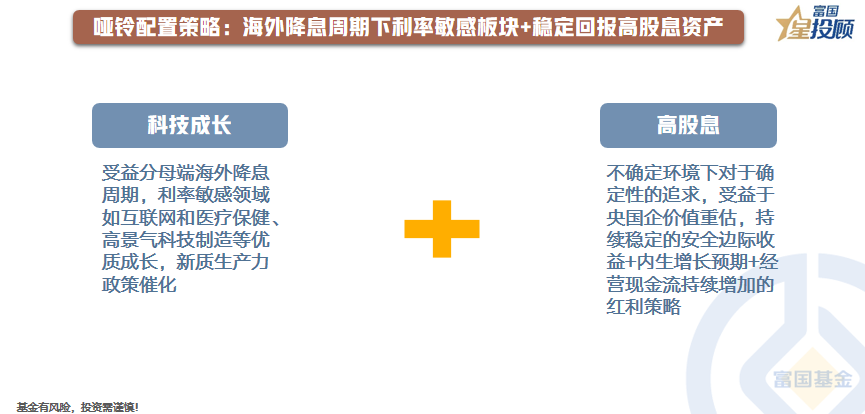

11 哑铃配置策略:海外降息周期下利率敏感板块+稳定回报高股息资产

配置层面,科技成长和高股息哑铃型配置仍或有效。一方面,关注分母端受益海外降息周期的利率敏感领域,如互联网和医疗保健、高景气科技制造等优质成长,以及受新质生产力政策催化的方向。另一方面,不确定环境下对于确定性的追求仍在,关注受益于央国企价值重估,拥有持续稳定的安全边际收益、内生增长预期和经营现金流持续增加的红利策略。

$富国科技创新灵活配置混合(OTCFUND|007345)$

$富国中证红利指数增强C(OTCFUND|008682)$

$富国稳健增强债券A/B(OTCFUND|000107)$

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。