- 5

- 评论

- ♥ 收藏

- A大中小

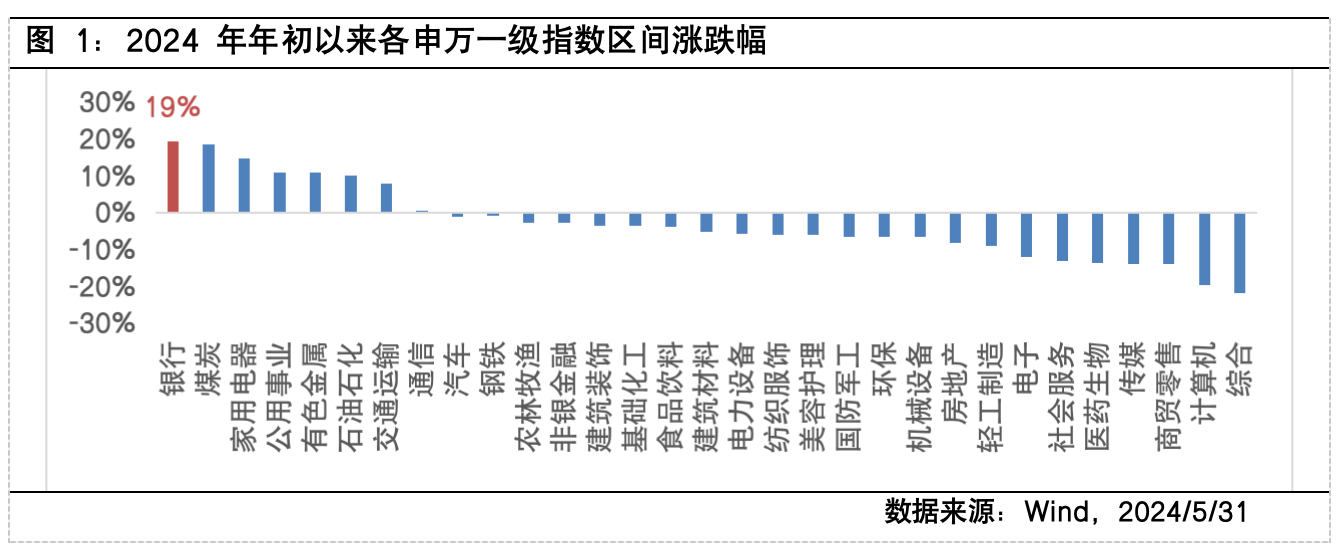

2024年年初以来,银行走出强势行情,截至2024/5/31收盘于31个申万一级行业指数中累计涨幅排名第一。那么,具有红利属性的银行板块,当下是否仍旧值得投资?

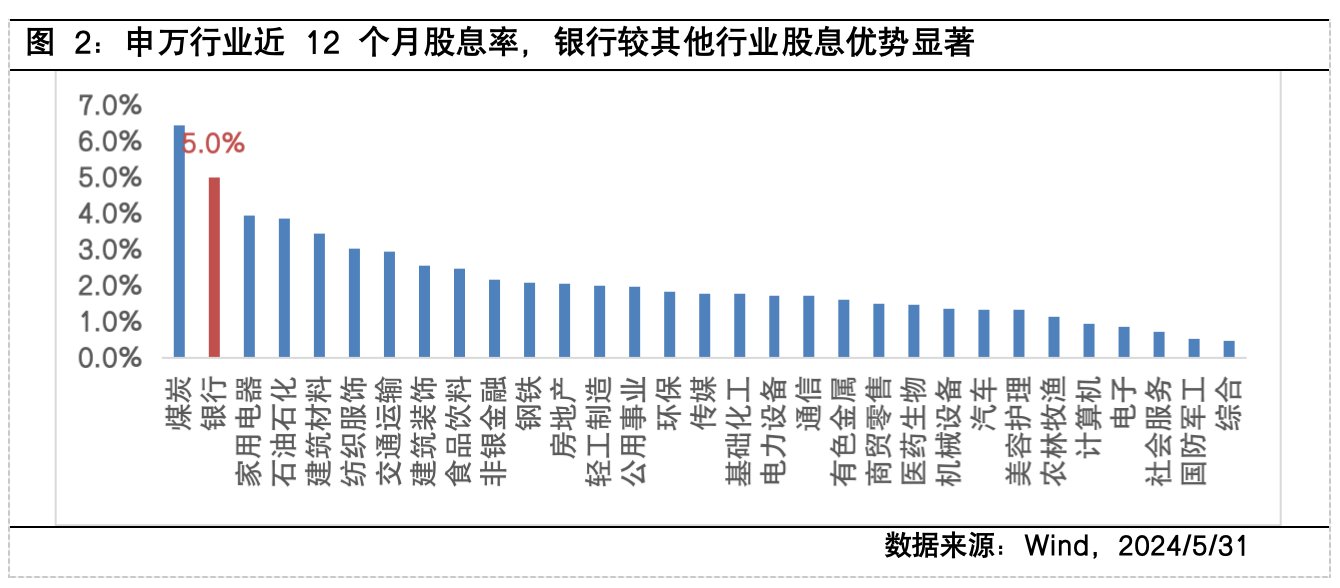

基本面价值持续:股息优势显著且可长期持续,红利属性强化

当前地产周期承压、经济温和偏弱复苏背景下,稳健优质资产稀缺,市场风险偏好降低,追求稳健盈利的资产配置需求客观存在,分红回报稳定的高股息银行板块投资性价比提升,有望持续吸引增量资金流入。

同类行业横向对比看,银行股息率(近12个月)截至2024/5/31在申万行业中排名居于第二位,股息优势显著,同时其股息率相对于10年国债利率溢价处于高位,当前利率中枢趋势性下行之下,银行板块高股息配置价值仍突出。从时间维度看,近十年上市银行平均股息率整体呈向上趋势,分红整体平稳、长期或具有持续性。据华泰证券披露,2023年超五成上市银行提升分红比例,后续分红意愿与持续性较强。

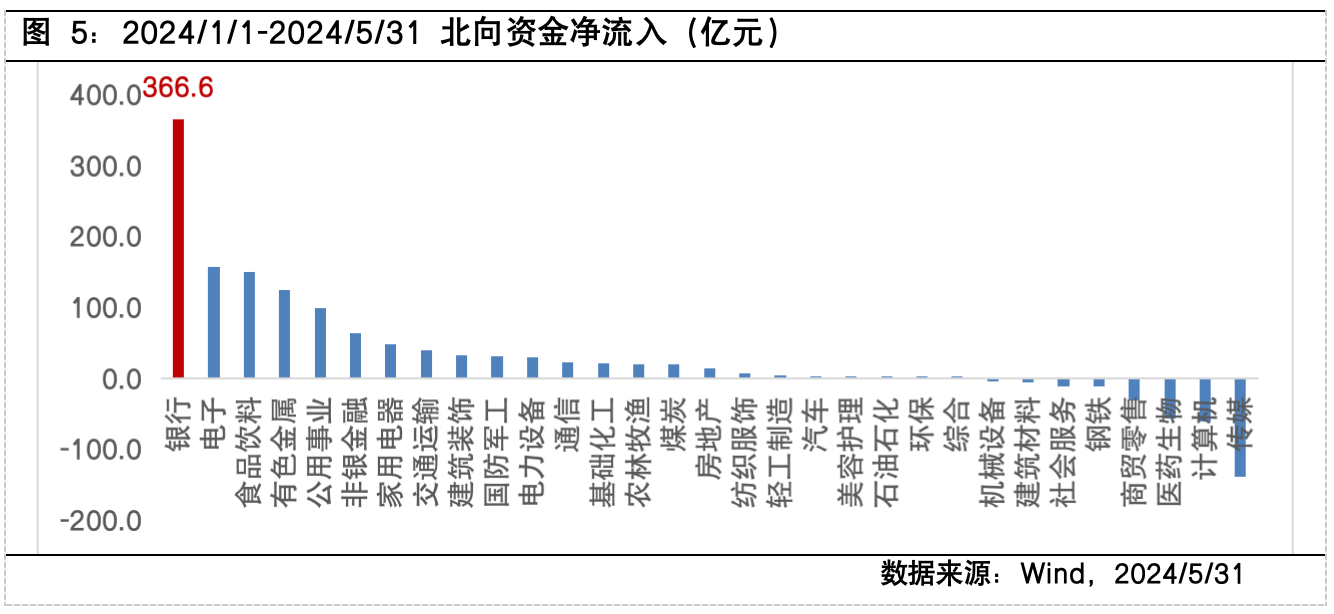

银行股息价值持续,资金持续流入可期。当前A股市场增量资金相对有限的背景下,北上资金流入仍是A股资金面重要边际变量。截至2024/5/31统计,银行行业为今年以来北上资金净买入规模最高行业。当前资金流向为主导银行行情的重要因素之一,预计优质银行股有望持续获得资金认可。

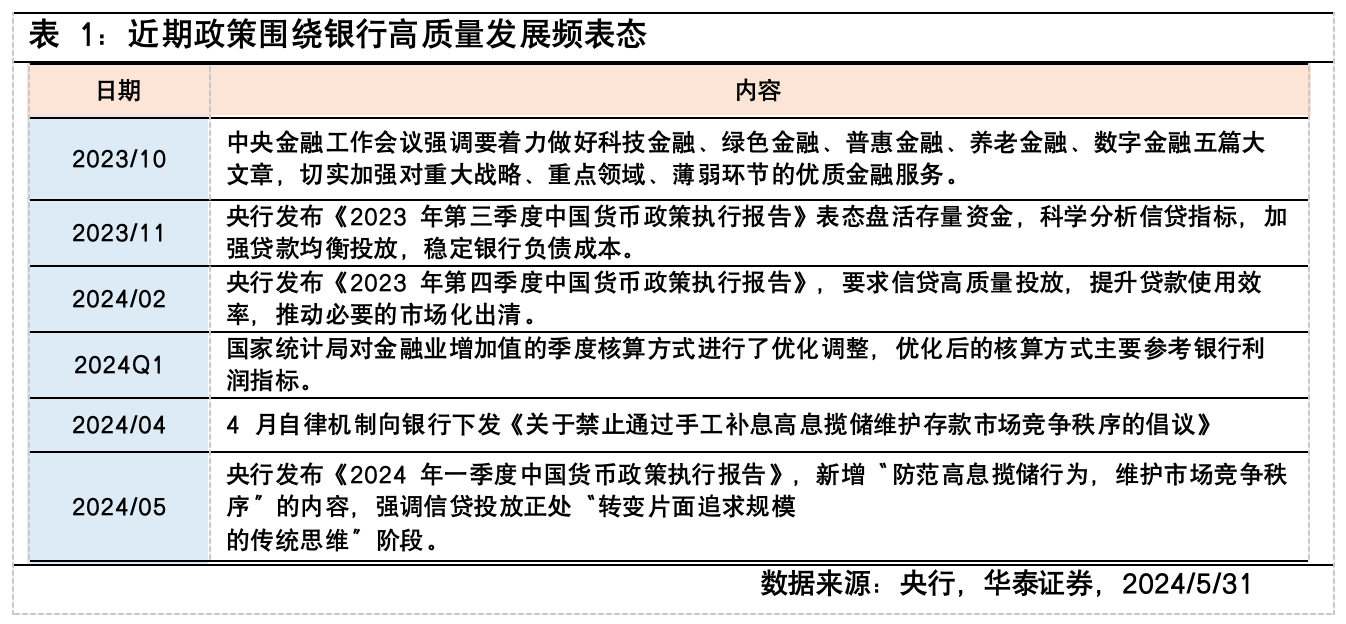

政策面持续催化:监管关于银行高质量经营持续表态

监管多次提及盘活存量信贷资产、提高资金使用效率等相关话题,银行资金使用效率有望进一步提升。2023年10月中央金融工作会议强调“盘活被低效占用的金融资源,提高资金使用效率”;央行第三季度货币政策执行报告中同样确认“不仅增量信贷能支持实体经济,盘活低效存量贷款也有助于经济增长”。同时,调整房贷利率下限、放开限购等多项稳地产政策出台或助力房地产贷款资产质量企稳、撬动信贷投放。展望后续,商业银行或将更加注重信贷投放效率、加大不良信贷资产处置力度,释放新增信贷投放空间,支持高质量发展导向。

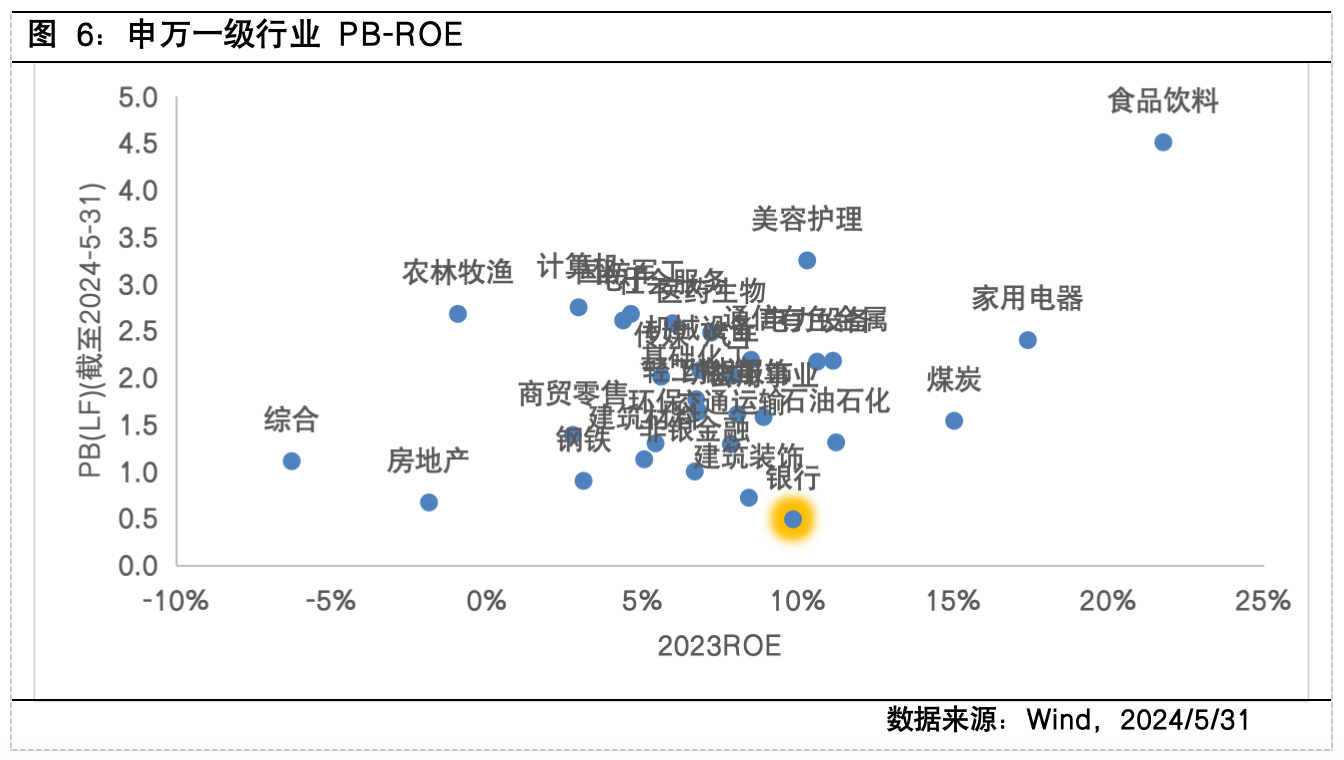

估值面仍处低位:银行目前PB-ROE仍具性价比

横向对比看,当前银行板块PB(市净率,LF)仍位于申万一级行业中较低位置,或反映市场对银行资产质量仍有担忧,此时PB-ROE性价比凸显。展望后续,随着监管防范化解银行资产风险、改善资产质量,有望进一步驱动银行估值修复。

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$富国中证银行指数(LOF)A(OTCFUND|161029)$

#投顾交流会##6月你看好哪条投资主线?##张坤、朱少醒、谢治宇等最新动向曝光##长期亏损的基金要不要赎回?##5月总结:我的基金投资表现如何?#

风险提示:指数历史表现不代表未来,也不构成基金业绩表现的保证。以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。