- 20

- 3

- ♥ 收藏

- A大中小

投资首先要找到优秀的投资标的,指数基金是巴菲特、林奇等投资大师力荐给普通投资者的最佳投资标的。

指数基金是跟踪相应指数的被动投资工具,一般认为,指数基金的风险收益特征应该无限接近于所跟踪的指数,实际上这也是被动指数基金经理的投资目标。因此,本系列将通过考察指数的风险收益特征以判断投资哪个指数基金。

从行业分布特征(风险特征)来看,指数基金可以分为宽基指数基金和行业主题指数基金,宽基指数的成分股行业分布较为均匀,风险较为分散,踩雷风险小,几乎是指数投资者必选的投资工具;行业主题指数基金的成分股集中在某一行业或者某一概念,深受行业兴衰的影响,投资难度较高,可以作为普通投资者进阶的投资工具。

1、指数概况

1.1 指数的构成

了解指数的构成情况,有助于我们从定性的角度选择合适的指数,并对指数的风险收益特征进行解释。

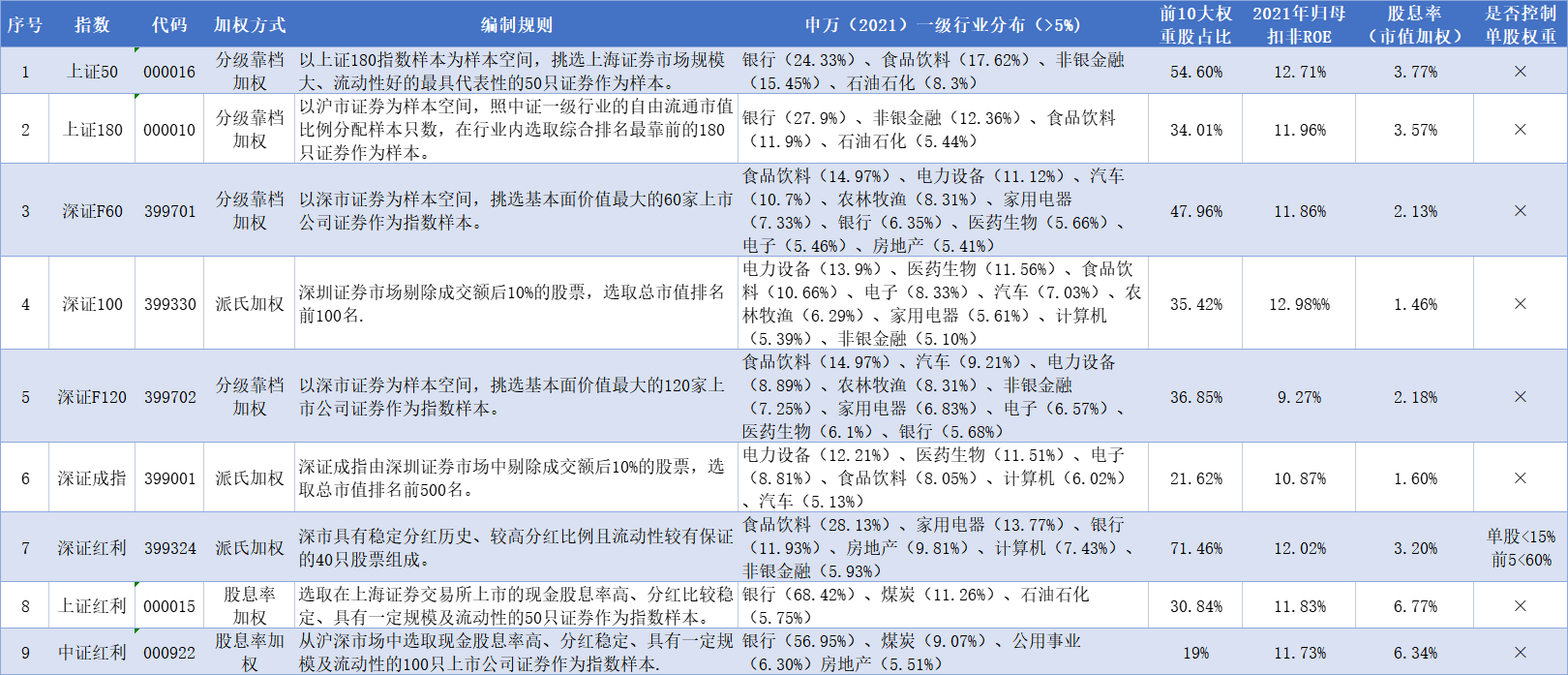

本文将考察的是上交所和深交所提供的8只宽基指数,外加1只中证红利,通过观察可以得到以下投资观点:

1)上证红利和中证红利采用股息率加权的方式安排成分股的权重,估值也应该采用股息率加权的方式,目前似乎没有网站提供这一估值标准。

2)沪证指数第一大行业是银行,深证指数第一大行业是食品或电力设备,从行业成长性来说,深证指数更佳。

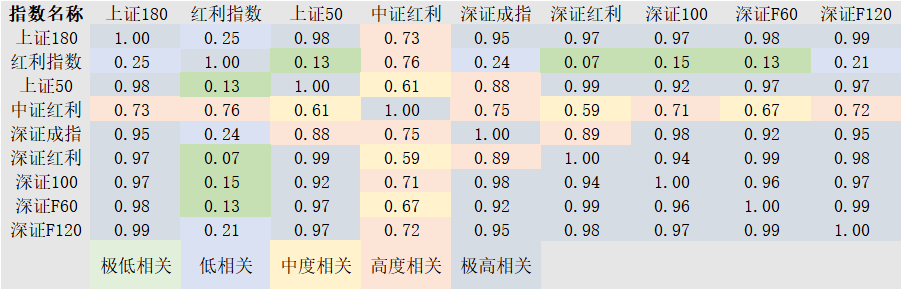

1.2 相关性

分散投资是将资金投资于相关性尽可能低的几类投资标的,这样能降低风险,提高收益。

从近五年这9只指数的相关性来看,可以得到以下投资观点:

1)红利指数与中证红利高度相关,与其他7只指数都保持着低相关或者极低相关。

2)中证红利与上证50、深证红利、深证F60都保持着中度的相关性。

2、财务指标

2、财务指标

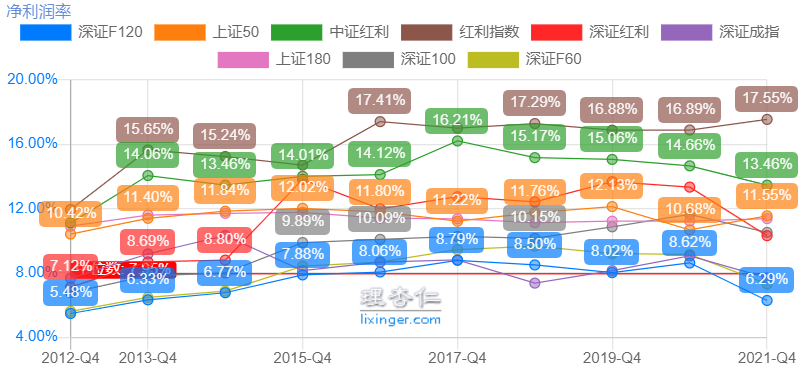

2.1 红利指数盈利能力较强

从近十年的净利润率来看,红利指数遥遥领先、中证红利紧随其后,深证红利、上证50、上证180和在10%-12%之间上下波动,剩余指数则不足10%。这与成分股的行业属性有关,一般制造业含量越高,净利润率越低。

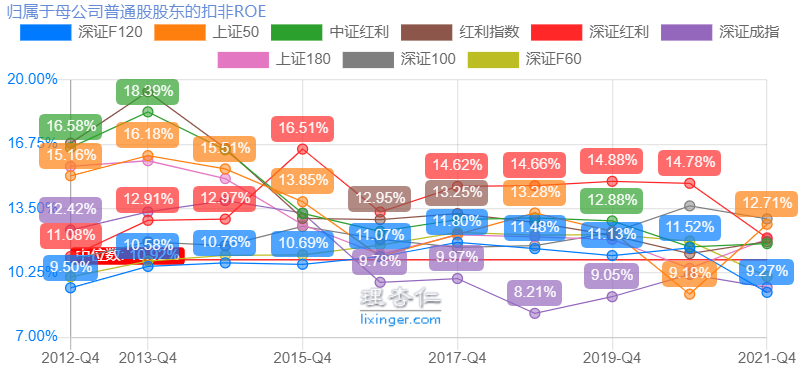

ROE代表着企业发展的内在驱动力,从近十年的扣非归母ROE来看,深证红利与深证100的扣非归母ROE常年保持在较高水平,上证180的扣非归母ROE水平最低。

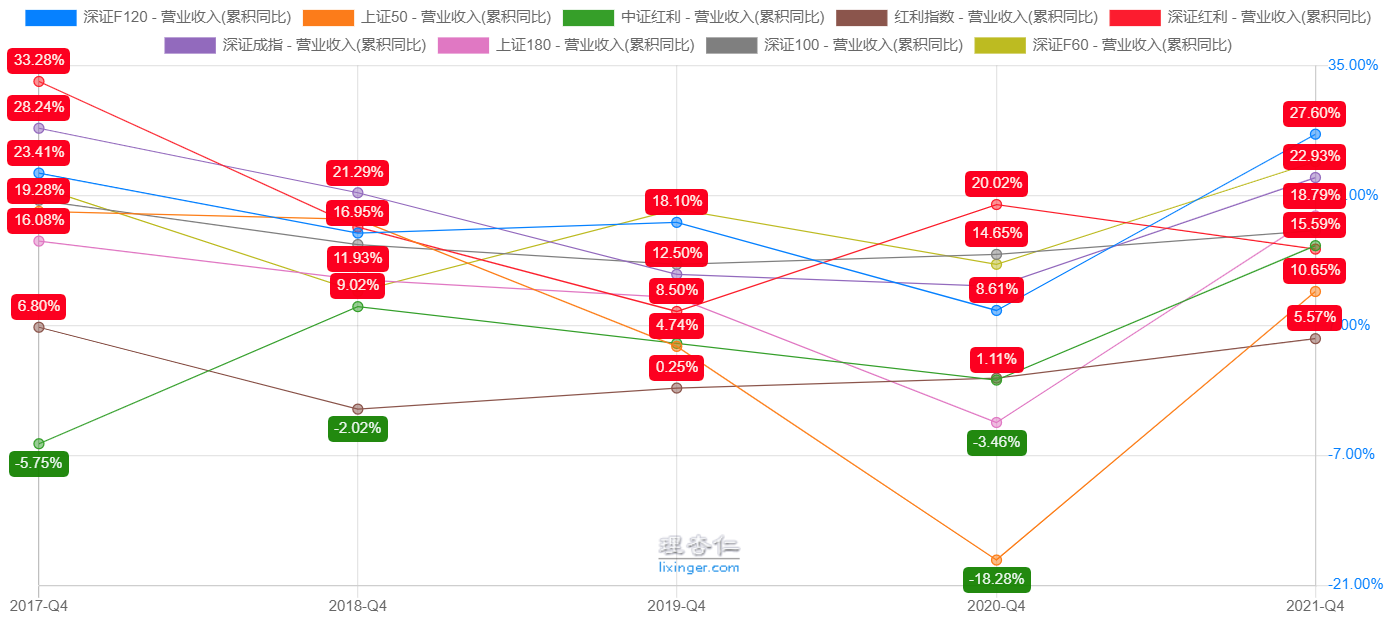

2.2 深证系列指数成长性较强

从近五年的营收增长来看,表现较好的是深证F60、深证100和深证F120;表现较差的是红利指数和上证50。

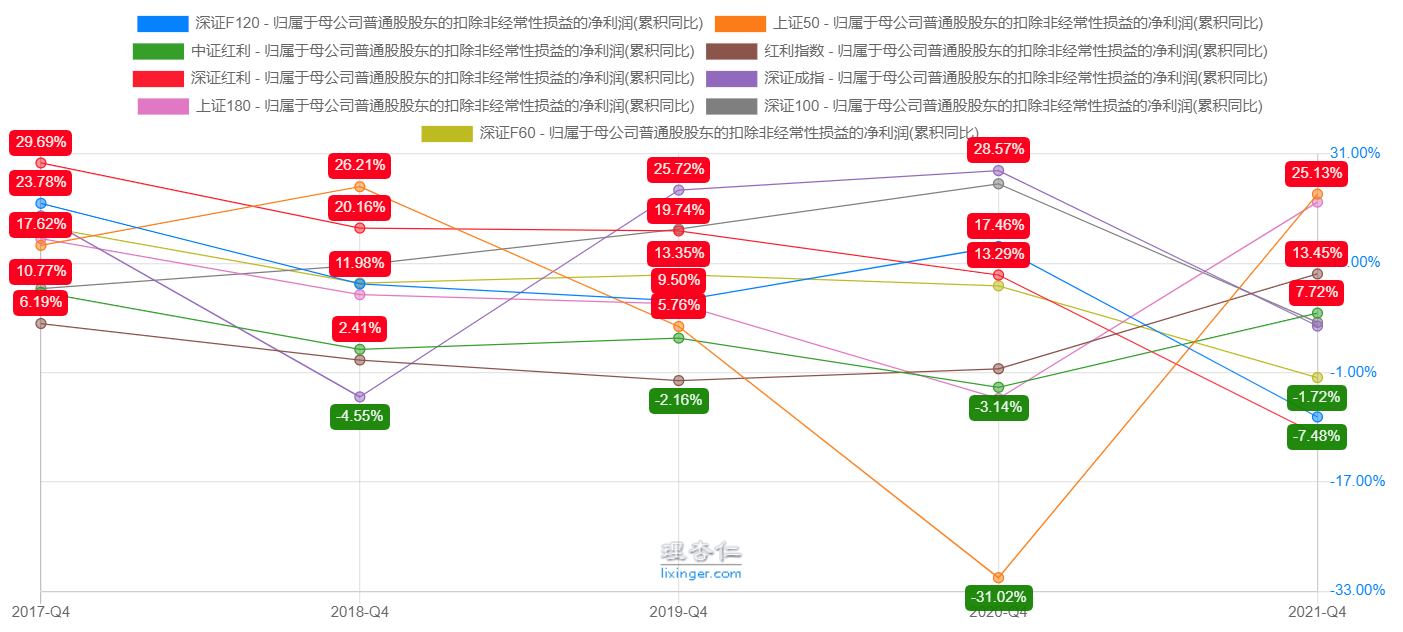

从近五年的归母净利润增长来看,表现较好的是深证100等深证指数,表现较差的是红利指数等沪证指数,但2021年这一形势发生了颠倒,应该与银行业2021年盈利大增有关。

小结:指数的行业属性对于企业的盈利能力有直接影响。沪证系列指数和红利系列指数的成分股多属于成熟行业,盈利能力较强但成长性较差;深证系列指数恰恰相反,成分股多属于成长行业,盈利能力较差但成长性较好。

3、历史业绩表现

3.1 当前处于股市的低谷期

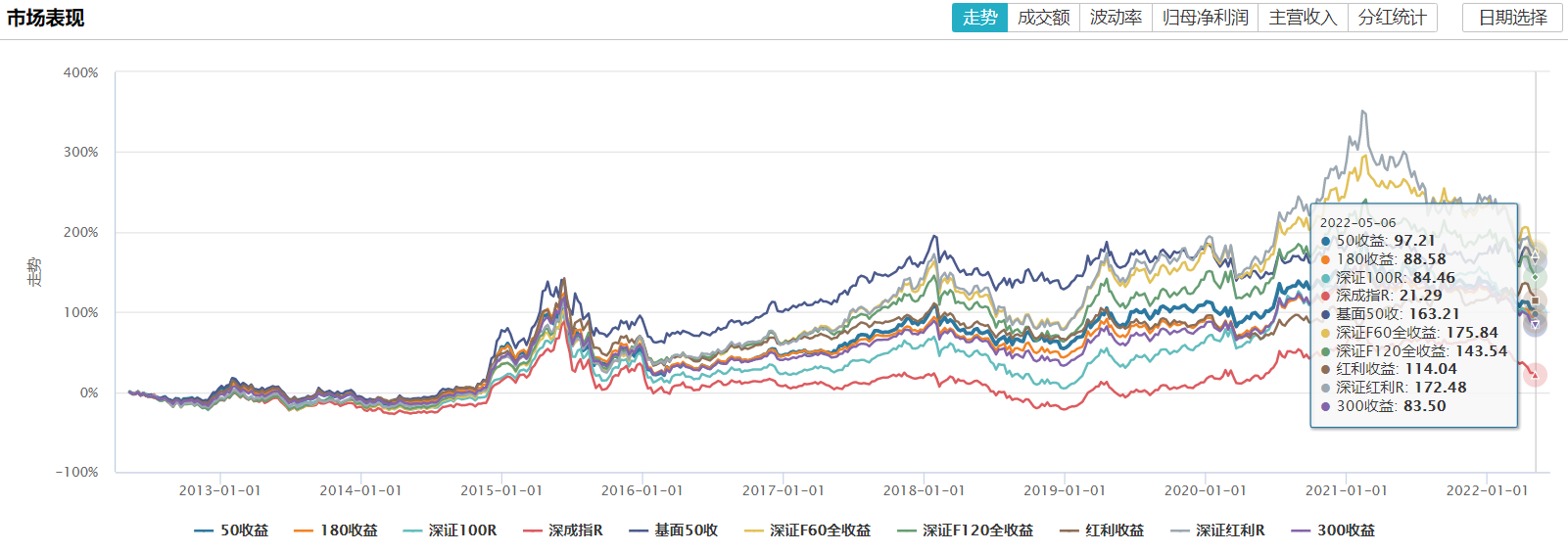

从近10年的走势来看,经历了2015年和2021年两次大起大落,当前正处于股市的低谷期,难怪很多人吐槽A股十几年没什么长进。

客观来看,这是股市均值回归的结果,但为什么没像美股那样表现出明显的长期向上趋势?不完善的退市制度和投资者保护制度是重要原因。幸运的是,这些制度正在逐步完善。

3.2 深证指数中长期收益较高

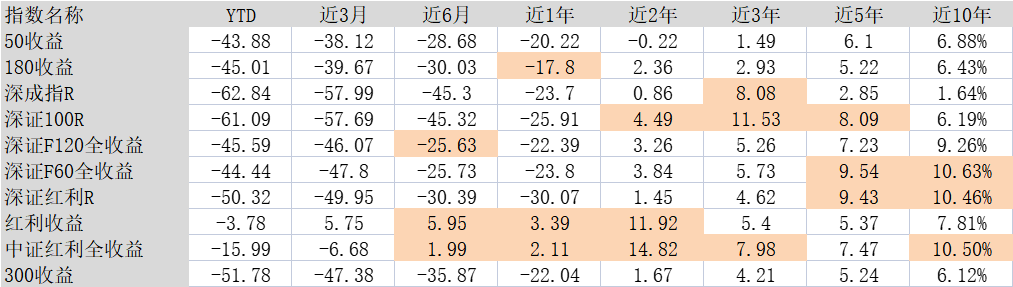

从中长期来看,深证100、深证F60、深证红利、中证红利表现较为优异,近10年的年化收益大于10%,超过了美股的年化收益(西格尔计算美股1802-2002年的年化收益为8.1%)。这种躺着赚钱的收益率应该可以让大多数普通投资者满意。

股票的收益率归根结底在于企业的发展,正如前面计算,深证系列拥有较高的归母扣非ROE水平和较强的成长性。

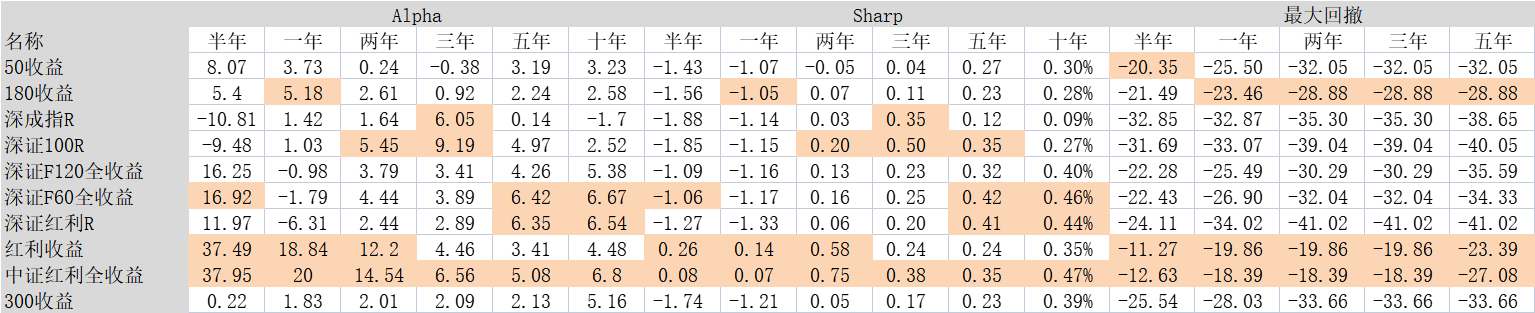

3.3 红利指数风险更低

从中长期来看,深证F60和深证红利具有更强的超额收益获取能力和更优的Sharpe比率。

红利指数和中证红利拥有更低的回撤水平,这种抗风险能力也使得红利指数和中证红利在近期的下跌过程中,反而取得了更好的收益水平。

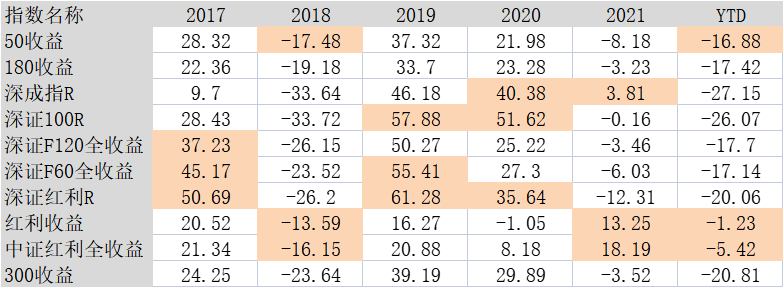

3.4 深证系列指数牛市表现较好,红利系列指数熊市表现较好

在2018年熊市和今年熊市,年度收益表现最好的分别是红利收益、中证红利和上证50;在2020年牛市表现最好的是深证100、深证成指和深证红利。

成熟型企业熊市更抗跌,成长型企业牛市更能涨。

4、估值

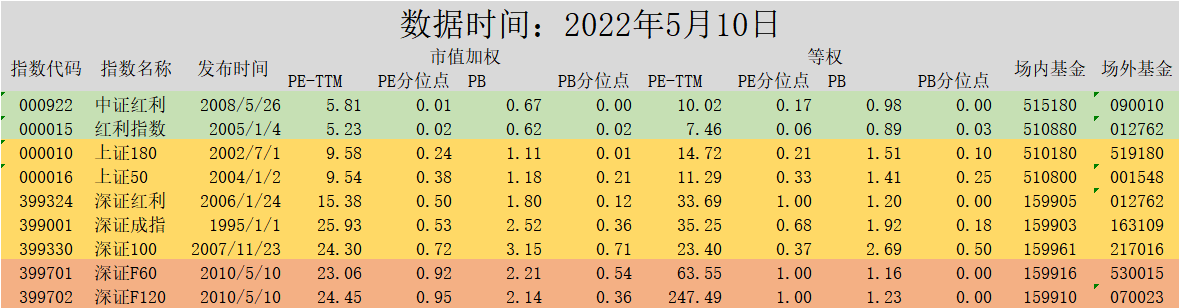

估值数据来自于理杏仁网站,该网站中证红利成分股权重与中证指数官网一致,但不确定其估值数据是否属于股息率加权。

从估值数据来看,无论是等权还是加权,中证红利和红利指数的估值都处于低估区域,但不清楚该估值数据是否是股息率加权,请谨慎对待。

深证F60和深证F120都处于高估区域,这可能导致之前的历史收益率数据有些高估,请谨慎对待。

[爱心]总结

- 从历史的绝对收益来看,深证F60、深证红利和中证红利表现更为突出,但深证F60当前处于高估区域,可能使其历史收益率相比于其他指数偏高。

- 从风险收益比的角度来看,中证红利表现遥遥领先。

- 熊市适合买入中证红利和红利收益,牛市适合买入深证红利,深证F60和深证100。

- 中证红利无论是从收益的角度,还是从风险的角度,都在本次测评中表现极佳,并且与其他指数的相关性不算太高,只是缺少网站提供股息率加权估值指标作为投资参考。

- 总体来说,红利指数和深证指数优于上证指数,这是由于成分股选择和加权方式不同。深证系列和红利系列在选择成分股和加权时,考虑了财务、股息率等因素,这种指数被称为基本面加权指数;而上证系列主要根据市值高低选择股票,这种指数被称为市值加权指数,只有在股市达到强有效时才是一种可取的选择。西格尔在《股市长线法宝》一书中也认为前者优于后者,这种比较在后续的指数系列中会进一步展现。

我是一名想通过理财改善生活的90后,如果觉得俺做的还行,请关注、点赞、分享或者评论,祝我们财运长隆![火箭]

指数评测数据截止时间为2022年5月6日,以上内容仅为个人观点,仅供交流,不作为任何投资建议。