- 4

- 评论

- ♥ 收藏

- A大中小

4月12日,新“国九条”正式发布,旨在突出投资者权益保护,鼓励并推动中长线资金投向优质上市公司。同日,以旧换新行动方案落地,落实上个月国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知部署,组织在全国范围内开展汽车、家电以旧换新和家装厨卫“焕新”。这两个政策出台,消费政策迎来双重利好。

【绩优龙头,高股息板块持续受益】

对于分红,“国九条”提出,要强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

招商证券策略团队认为,综合考虑前期表现、估值、交易活跃度、景气变化、政策和事件催化,建议关注重点关注消费周期领域细分行业的龙头,行业上重点关注家电、食品饮料、零售社服、有色;科技领域仍建议关注电子板块(消费电子、半导体)、通信(通信设备)等板块。

先来看,消费行业的大权重板块——白酒。受益于其利润稳健增长、现金流充沛的特性,以及企业积极强化股东回报的策略,使得市场普遍预期古井贡酒、五粮液、泸州老窖等龙头公司在2023年有较大可能性提升分红率。

此前白酒行业集中发布了2023年年报,可以见得行业利润稳健增长。高端及次高端市场,受益于消费升级趋势、品牌集中度提高和消费者对高品质白酒的需求增长,实现了营收和净利润的持续增长。

同时,白酒企业的商业模式具有显著的现金流优势。一方面,预收账款模式使得企业在销售商品或提供服务之前就能收到款项,形成大量的合同负债,有效保障了现金流的稳定性。另一方面,白酒产品本身的高毛利率确保了企业在扣除各项成本后仍能获得丰厚的营业利润,进一步增强了现金流的创造能力。

随着监管环境的变化和资本市场对上市公司回报股东意识的增强,白酒企业积极响应,通过发布提质增效行动计划等方式,明确表达加强股东回报的意愿。这包括但不限于提高分红比例、实施股份回购、推行员工持股计划等多元化方式,旨在优化资本结构、提升资产运营效率,并通过直接或间接的方式增加股东价值。

因此,东方证券认为,“国九条”鼓励加强分红,白酒有望成为分红提升的重点行业,并且股息率有望得到较好提升。不过,在消费板块中,有一个细分行业的股息率目前比白酒还要高,同时龙头企业ROE也名列市场前茅,这个行业就是——家电。

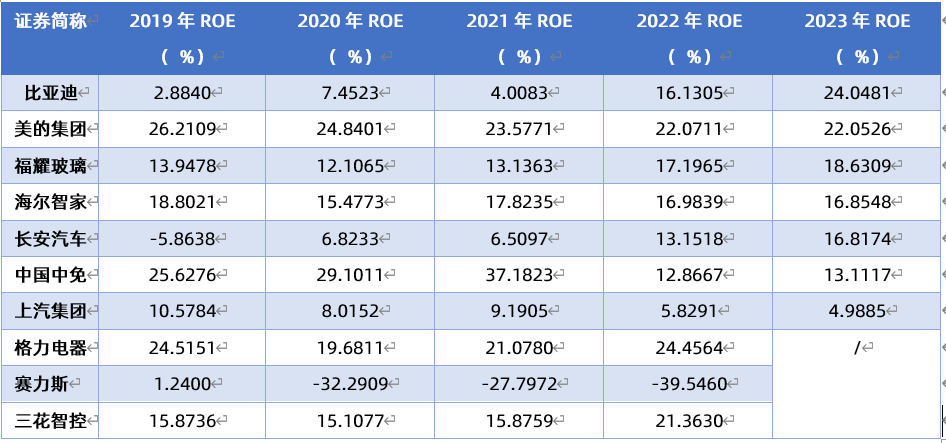

与白酒相比,家电行业似乎在消费板块中的热度就小得很多了。但从龙头企业的ROE和股息支付率来看,它是妥妥的宝藏行业!

ROE是衡量企业为股东创造回报的能力。这个指标越高,也意味着企业为股东创造的受益越多,投资者投资的单位收益也越大。根据Wind数据显示,中证全指可选消费指数中,前十大重仓股今年ROE在10%以上的就有6家,尚未披露年报的标的中,格力电器与三花智控往年的ROE水平也远超10%,均在20%以上。而在这些重仓股中,截至到2022年,近4年ROE连续在10%以上的标的就有6家。根据wind条件选股的数据显示,这样的标的在3500多个个股中占比仅有6.43%,属于稀缺标的。

数据来源:Wind,未显示数据为标的年报尚未披露。以上所提及个股仅作为举例,不作为推荐。

长期稳定高ROE的企业经营业绩好、利润高,分红自然也能够持续。股利支付率则是表示企业将净利润中分配给股东的现金股利的比例。这个值越高则表示股票将绝大部分的利润都分给了股东。数据显示,中证全指可选消费指数中,美的集团、福耀玻璃、中国中免的股利支付率都在50%以上,而我们耳熟能详的A股一哥贵州茅台的股利支付率也在51%左右的水平,可见家电龙头的实力。

数据来源:Wind,未显示数据为标的年报尚未披露。以上所提及个股仅作为举例,不作为推荐。

【以旧换新方案落地,提振家电汽车板块,白酒需求或将边际改善】

此前,相关部门印发《推动大规模设备更新和消费品以旧换新行动方案》,消费品以旧换新再次成为热点话题。方案中提到,实施消费品以旧换新行动。开展汽车、家电产品以旧换新,推动家装消费品换新。4月12日,这一方案正式落地。

从家电领域看,据中国家电网行业中心测算,上一轮家电下乡累计销售的2.93亿台产品已经到了需要更新换代的阶段。与此同时,家电升级需求也不容忽视。国际相关数据显示,中国智能家居设备市场2025年市场规模将达到878亿美元,成为全球最大智能家居市场。

而根据最新出炉的4月白电排产数量,可以发现空调、冰箱、洗衣机的排产数量均同比高增,尤其空调数量较为亮眼,实现了同比22.7%的增长,大概跟即将到来的高温天气有关。

从汽车领域看,汽车是支撑消费的“大头”。国家统计局数据显示,今年1-3月社会消费品零售总额约12.03万亿元,其中汽车类消费额约1.1万亿元,成为扩大内需的重要抓手。

上一轮“以旧换新”政策拉动作用十分明显。据中信证券,2009年到2011年的上一轮“以旧换新”中,汽车方面,2010年财政发放补贴资金64.1亿元,拉动新车消费496亿元。2009年和2010年中国汽车产量增速连续两年高于30%。

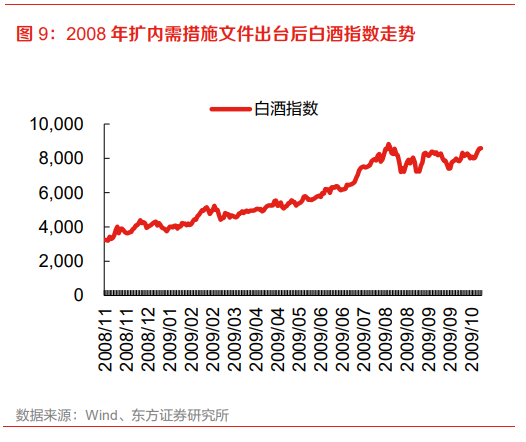

若投资、消费得到提振,顺周期白酒板块有望收获超额受益。另一方面,此次“措施”将拉动国内投资、消费,白酒作为顺周期板块有望受益。东方证券研究发现,2008 年扩内需措施文件出台后,制造业、房地产 投资额均呈现较快增速;白酒指数收益率在文件出台后 1个月、3个月、1年分别为 31%、36%、 165%,相对上证指数超额受益率分别为 16%、17%、86%。

【全指可选指数重仓汽车、家用电器行业】

可选消费ETF(562580)跟踪中证全指可选消费指数,指数从中证全指样本股可选消费行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市可选消费行业内公司股票的整体表现。

指数行业分布广泛。按照申万一级行业划分,合计涵盖11个行业,前两大权重行业依次是汽车(41.4%)、家用电器(35.3%),权重合计76.7%。此外,指数还包含商贸零售、纺织服饰、社会服务、轻工制造等板块的成份股。从二级行业细分来看,综合覆盖家电、家居、旅游、乘用车、汽车零部件等产业方向。

数据来源:Wind,截至4.17

【细分食品指数重仓白酒行业】

食品饮料ETF(515170)及其联接基金(A类:013125 C类:013126)紧密跟踪中证细分食品指数,一键打包食品饮料行业优质龙头股。持仓行业以白酒为主,占比67%以上,其次为饮料乳品、调味发酵品、休闲食品等等。前十大重仓股包括贵州茅台、五粮液、伊利股份等食饮龙头,“含茅量”超15%。

$华夏中证细分食品饮料产业主题ETF发起式联接A(OTCFUND|013125)$

$华夏中证细分食品饮料产业主题ETF发起式联接C(OTCFUND|013126)$

数据来源:Wind,截至4.17

#最近哪个指数涨了#

#指数掘金小组#

风险提示:1.上述基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。9.上述ETF中有为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述基金还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。10.T+0特别风险提示:跨境ETF实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。11.市场有风险,投资需谨慎,本内容提及的个股不构成个股推荐,ETF盘中涨跌价格不代表基金净值表现。