- 4

- 评论

- ♥ 收藏

- A大中小

市场回顾

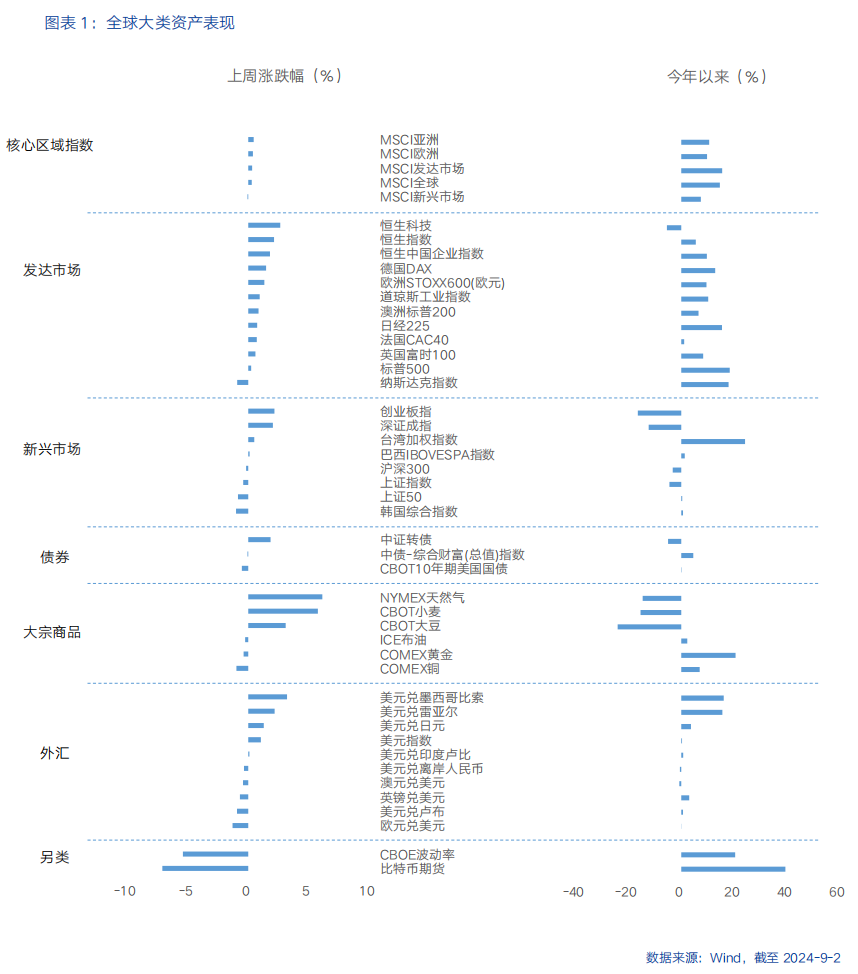

上周,全球大类资产价格表现来看,股>商品>债。股:欧元区通胀大幅下降,市场对欧央行降息预期升温,欧洲STOXX600创历史性高。美股科技股为主的纳斯达克指数表现较差。商品:美国PCE温和上涨刺激美元反弹,黄金价格下跌,OPEC+增产预期打压原油价格。债:10年期美债收益率走高,主要由于市场对美联储9月降息50个基点的预期有所回落。

核心要点

上周,美国增长和通胀温和放缓,消费者支出存在韧性,这导致市场对美联储降息的预期从过于乐观的位置向下修正。

美国劳工部发布的数据显示,7月美国核心PCE价格指数环比上涨0.2%,基本符合预期,同比上涨2.6%,略低于预期的2.7%。7月个人可支配收入环比增长0.3%,高于前值的0.2%。个人消费支出环比增长0.5%,符合预期。其中,服务消费支出同比增速仍保持在6.8%的较高水平。此外,美国商务部将二季度GDP增速预期从2.8%上调至3.0%,主要由消费支出推动,增速预期从2.3%上调至2.9%。

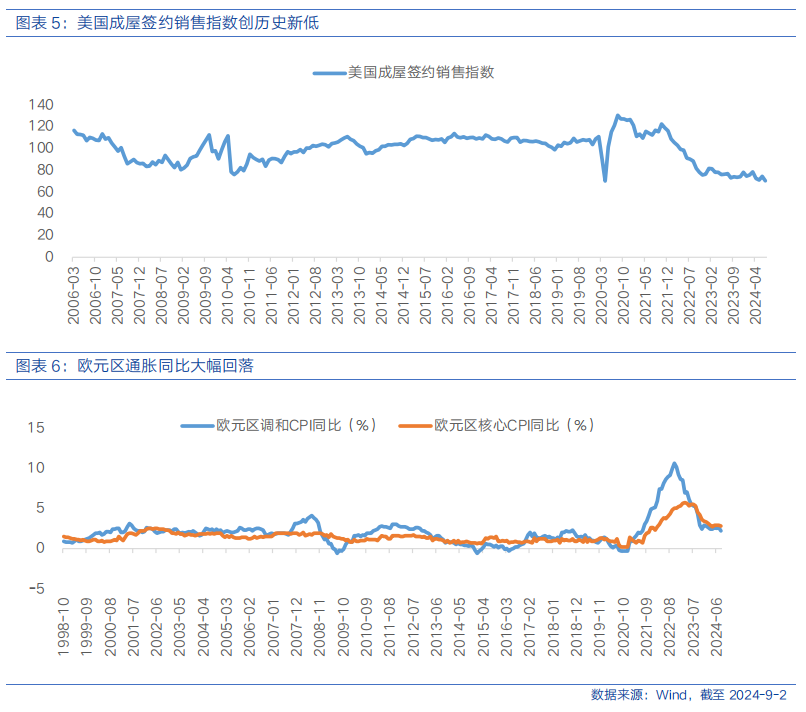

消费支出呈现韧性的同时,市场担忧的美国经济的薄弱环节,主要在于高利率持续抑制房地产行业增长。7月美国成屋签约指数环比下降5.5%,创2001年历史新低。美国30年期抵押贷款固定利率处于6.35%的历史较高位置,美联储降息预期导致部分购房者采取观望态度。

整体来看,通胀持续放缓且消费者支出存在韧性的组合下,市场对美联储9月降息50个基点的预期有所回落。芝加哥商品交易所的美联储观察工具显示,期货市场持续交易美联储9月降息25个基点的概率。我们认为,市场对9月降息25个基点,并采取初步降息的预期较为合理,但前提是美国经济没有出现失业率的大幅攀升或大规模信贷违约事件。未来,美联储降息的速度和幅度热仍取决于即将公布的美国经济数据,货币政策放松的空间较为充裕。随着美国经济增长放缓、劳动力市场降温以及通胀风险缓解,美联储主动放松货币政策有望延续美国经济扩张周期,缓解劳动力市场潜在风险。

欧元区通胀大幅回落至接近目标水平,欧央行降息预期升温,欧股创历史新高。

欧元区8月CPI降至2.2%,前值为2.6%,创近三年新低,略高于欧央行2%的目标。能源价格同比大幅回落是通胀回落的主要推动因素,剔除食品和能源的核心通胀从2.9%降至2.8%,但服务业CPI同比从4.0%上升至4.2%。

通胀大幅回落导致市场对欧央行降息的预期升温。从欧央行决策者表态来看,荷兰央行行长表示通胀持续下降将带来放宽货币政策的空间,但部分委员表示在通胀潜在压力下不应过早降息,这表明欧央行决策者对于未来降息行为仍存在分歧,欧央行后续降息仍存在不确定性。

对于资产价格而言,短期欧股获得提振。降息意味着流动性的边际宽松,金融条件宽松有望助力欧元区经济基本面修复。但考虑到过去一段时间内欧股的强势上涨已部分对降息预期进行了定价,降息落地对欧股提振程度或有限。

港股策略

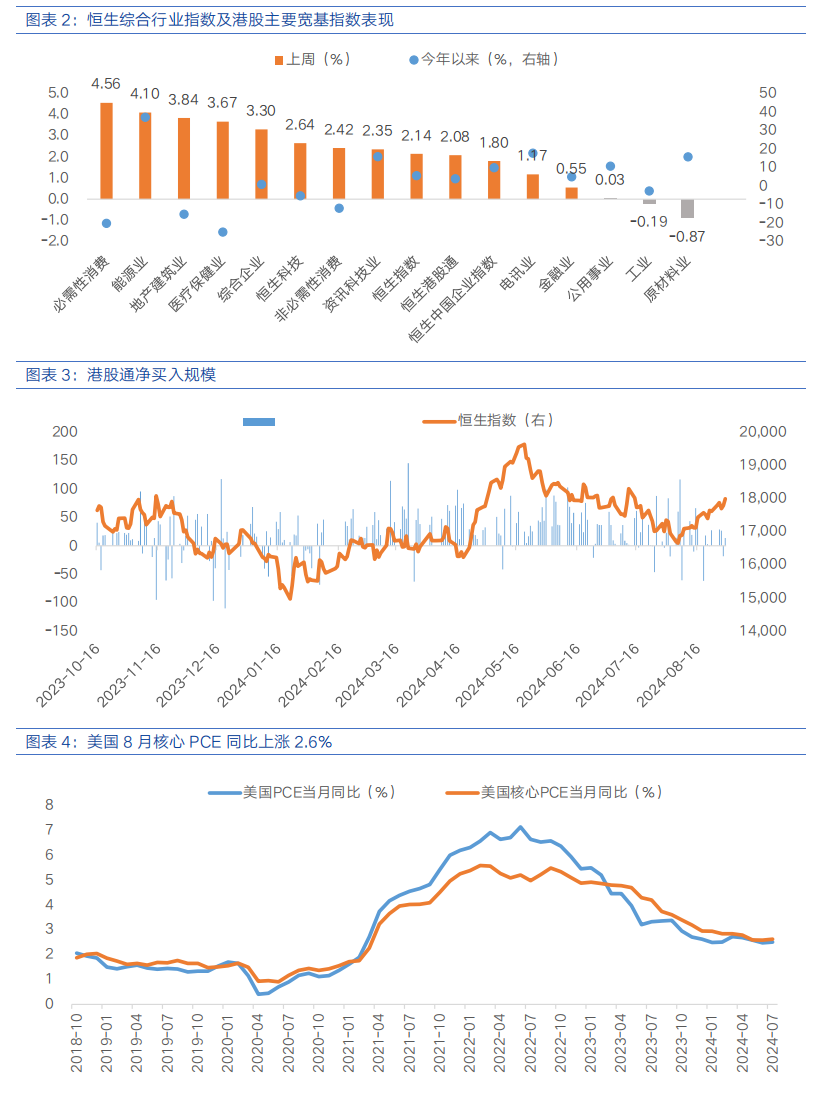

上周,7月底以来,美联储降息预期升温、国内政策边际宽松预期、港股中报业绩韧性等因素共同支持港股修复行情。恒生指数、恒生国企指数、恒生科技指数涨跌幅分别为2.14%、1.80%、2.64%。必需性消费、能源业、地产建筑业表现相对较好,涨跌幅分别为4.56%、4.10%、3.84%,电讯业、恒生中国企业指数、恒生港股通表现相对落后,涨跌幅分别为1.17%、1.80%、2.08%。南向资金合计净买入50.31亿港元。

当前,港股估值性价比较高,在全球风险资产大幅波动下具有较好的下行保护。但9月美国大选辩论或增加海外政治不确定性,叠加市场短期对美联储降息定价较为充分,因此,国内地产、消费等领域政策进一步发力是港股上行趋势形成的关键,房地产和内需疲软的改善情况仍是市场下一阶段关注的焦点。

上周,国内经济数据显示经济增长内生动能依然偏弱。8月制造业PMI小幅下行至49.1,服务业PMI上行至50.2。高频数据来看,30城商品房成交面积同比仍在低位且下行趋势尚未扭转,二手房出售挂牌价指数走弱。乘用车零售和批发销量同比下降,耐用品消费偏弱。货币政策方面,央行开展3000亿元MLF操作,利率维持在2.3%不变,开展4710亿元逆回购操作,利率维持在1.7%不变。本次MLF缩量续做和逆回购加量投放有助于维护流动性稳定,满足市场中长期和短期资金需求。

市场对美联储降息的预期从过于乐观的位置向下修正,美债收益率小幅反弹。由于市场领先于美联储降息落地开启降息交易,美债收益率自4月下旬以来呈现下跌趋势,但近期进入震荡盘整期,背后是降息预期的修正。从美国经济数据来看,虽然房地产领域是美国经济的薄弱环节,但消费领域韧性较强,软着陆概率仍大于硬着陆,即未恶化到需要采取激进的货币宽松政策来刺激经济的程度,因此美联储可能仍将稳步取消限制性货币政策。中期来看,美联储货币政策转松有望带来港股流动性与风险偏好共振走强,同时需观察美国大选带来的政策不确定性扰动。短期来看,本周关注美国8月非农就业报告,这是9月降息前最后一次对降息预期影响较为重要的就业数据。

展望后市,港股修复空间仍需观察海外利率中枢回落及国内基本面修复情况。就海外因素而言,美联储开始看到通胀压力放缓的迹象,同时更为关注劳动力市场恶化的潜在风险,这或将成为开启降息的触发信号。如果美联储货币政策转松,金融条件也将显著放松,有望推动市场重新定价。另一方面,内需及地产两大症结仍待改善,政策“组合拳”的效果需时间和数据的进一步验证。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以及互联网和医疗保健、高景气科技制造等优质成长。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

#九月基金投资策略##黄金又创新高 还会继续涨吗?##8月你的基金收益如何?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。