- 3

- 评论

- ♥ 收藏

- A大中小

美国7月数据显示失业率升至4.3%,为2021年10月以来最高,导致萨姆规则(如果基于三个月移动平均线的失业率比去年的低点上升0.5个百分点,那么经济衰退已经开始)被触发,引发市场对于经济衰退的担忧。那么什么是经济衰退,如何定义经济衰退?NBER定义的经济衰退有哪几轮,每一轮的宏观背景及相关数据表现怎样?从NBER视角看,美国此次会进入经济衰退期吗?

什么是经济衰退,如何定义经济衰退?

根据NBER(National Bureau of Economic Research,美国国家经济研究局),经济衰退涉及三个标准:深度,经济活动显著下降;宽度,下降在整个经济中蔓延;持续时间,下降持续时间需要超过几个月。

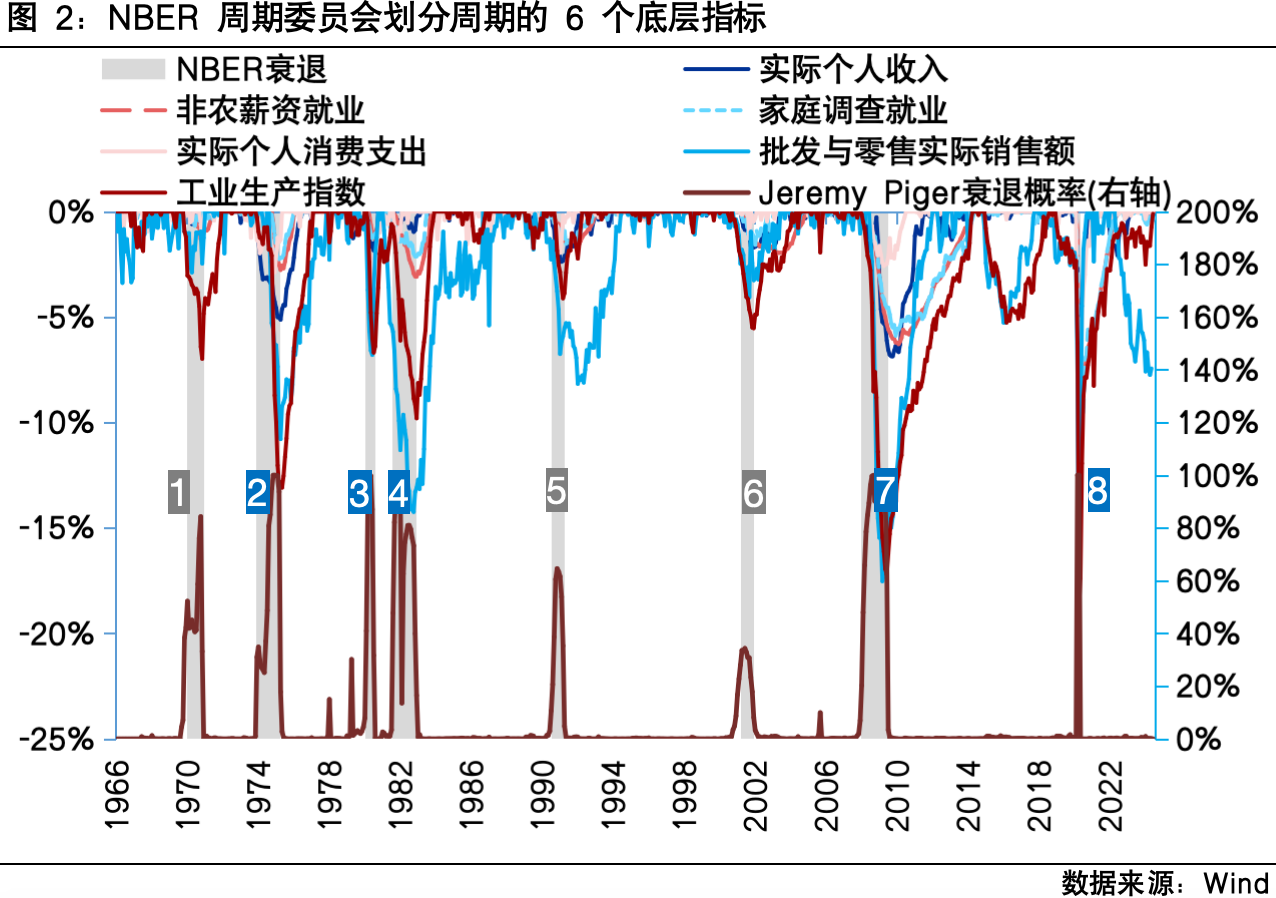

经济衰退的确定则基于一系列指标的综合判断,包括实际个人收入、非农薪资就业、家庭调查就业、实际个人消费支出、批发与零售实际销售额、和工业生产指数。

NBER定义的经济衰退有哪几轮?每一轮的宏观背景及6大类数据表现是怎样的?

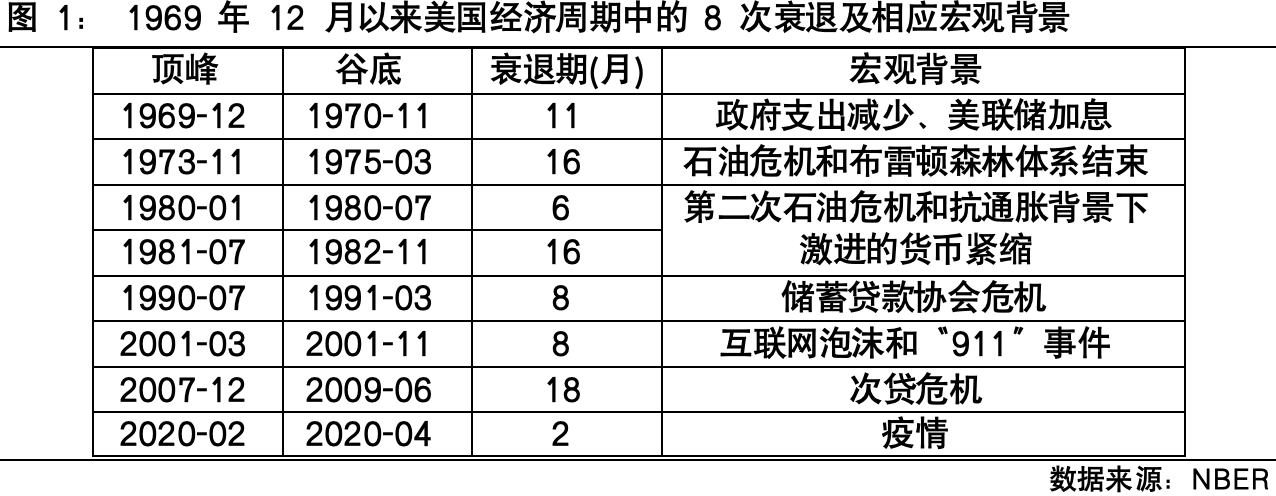

基于上述六个指标,NBER定义1969年12月以来美国共有8次经济衰退。在经济衰退中,各指标呈现不同程度的下降,NBER的这些指标并没有固定的加权规则,以指标的综合判断为主。回顾具体的宏观背景,发现大部分与突发事件有关,如1973、1980和1981年的石油危机,1990和2007年的贷款危机,2001年的互联网泡沫以及2020年的疫情。

从NBER视角看,美国会进入经济衰退期吗?

近几十年来NBER最关注的是非农就业人数和实际个人收入。

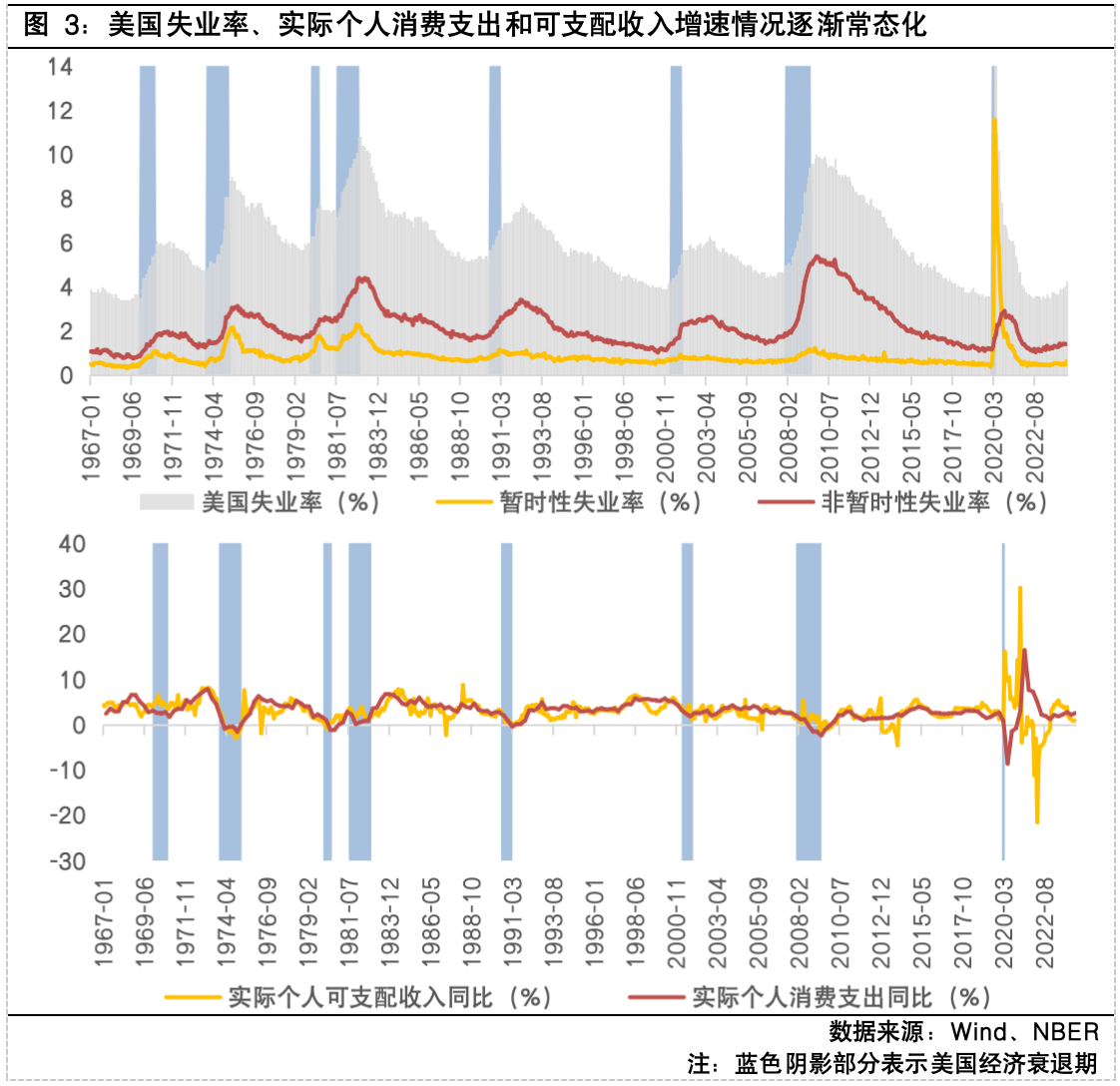

根据非农就业人数,美国1969年12月以来的八次衰退中失业率的特征是快速上升,近四次衰退中除了2020年受到疫情影响较特殊,其余三次衰退中暂时性失业率的上升均低于非暂时性失业,因此此次7月的暂时性失业率短期快速上升并不足以预示美国经济衰退。诚然,美国的非暂时性失业率在失业率达到一个历史性低点后呈现出了上升趋势,但是上升速度缓慢,与过往衰退时的快速上升有所不同,且在疫情这个特殊时期失业率达到历史低点后,劳动力供给增加、劳动力市场正常化也带来了失业率反弹。数据上,衰退开始前2017年失业率均值为4.36%、2018年为3.89%、2019年为3.68%,而2022年7月至2023年7月失业率均值为3.54%, 2023年7月至2024年7月失业率均值为3.85%,失业率存在上升趋势,但目前仍处于可控范围,且7月失业率增长中大部分是由极端天气影响引发的暂时性失业而导致。

再结合实际个人收入和消费,过去衰退中的特点是个人消费支出和个人可支配收入同比增速均放缓,个人消费支出同比增速的下行更为明显。而此次的表现是增速在疫情特殊时期后回归常态,并且个人消费支出增速下降的趋势已经有所扭转,2024年二季度美国实际个人消费支出同比增速为2.54%,2019年为2%,2018年为2.7%,体现美国消费韧性。

因此整体来看,美国经济相较于之前过热状态有所放缓,但更加偏向于正常化而非衰退。且市场对于美联储降息的预期逐渐上升,适时的货币政策运用将进一步帮助美国经济正常化。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国上海金ETF联接C(OTCFUND|009505)$

#美国高温超导实现新突破 你看好吗?##谷歌发布AI加持系列手机 你会买吗?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。