- 2

- 评论

- ♥ 收藏

- A大中小

一、热点事件

北京时间7月9日晚间,美联储主席鲍威尔在美国参议院发表半年度货币政策证词,表示美联储正谨慎评估降息时机。鲍威尔表示,近期通胀数据显示通胀朝着2%目标有一定的进展。在美联储对通胀持续朝向2%的信心增强之前,降息政策并不合适;过早、过多放松政策可能会损害通胀进展,提示了对于通胀和就业的风险。

鲍威尔还指出,美联储现在也担心高利率维持过久对就业市场和经济的风险。鲍威尔的言论被市场解读为:给9月降息敞开了大门。目前投资者预计美联储9月降息25个基点的概率超过70%。讲话结束后,美元指数短线上涨;美股三大指数一度下挫,随后窄幅震荡。板块上看,以英伟达、台积电为首的半导体板块全线飙涨;中概股方面,纳斯达克金龙指数涨超2%。

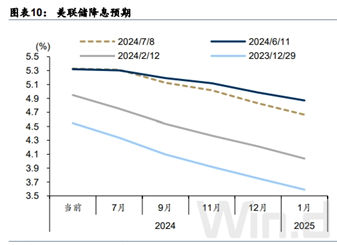

当前美国经济数据降温以及美联储偏鸽表态推升9月降息预期。鲍威尔也指出,美联储担忧高利率维持过久对就业市场和经济的风险。因此在数据不及预期的情况下,美联储年内降息仍有空间。降息周期开启后,走低的美元将有望流向景气度较高的人工智能和科技产业。推荐关注纳斯达克ETF(513300)。

二、热点解读

1、经济降温取得进展,关注通胀和就业风险

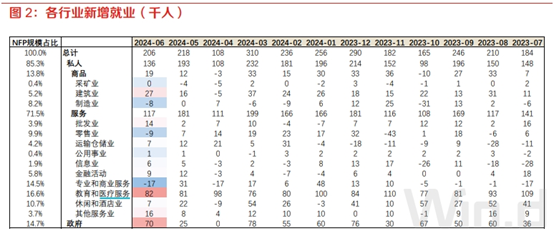

北京时间7月9日晚间,美联储主席鲍威尔在美国参议院发表半年度货币政策证词,就货币政策和银行监管等问题接受质询。鲍威尔在国会证词中承认经济降温取得进展:对经济描述为放缓但稳健、肯定通胀进展,对就业市场表述是亮点(劳动力市场似乎已经完全恢复平衡,基本恢复至疫情前水平,劳动力市场目前不是广泛通胀压力的来源)。鲍威尔对就业市场的表述弱化与上周五公布的非农就业数据转弱(5月21.8万→6月20.6万)相关。

涉及到降息问题,鲍威尔表述又相对保守,未给予市场关于9月降息更多信心。鲍威尔称,在联储对通胀持续向2%信心增强前,降息并不合适。市场观点认为,鲍威尔的谨慎和担忧或可能源于对通胀和就业的隐忧:

(1) 就业

尽管6月新增非农总体降温,但医疗服务和政府两个分项继续贡献了非农中最多的新增就业,且在总体数据降温的情况下继续保持增势。政府在疫情期间人员离职较多,疫后填补缺口较慢加之招聘审批流程复杂,使得其反应滞后。而医疗行业则因老龄化导致医疗需求增加,以及疫情期间搁置手术检查的需求释放等因素,导致供需错配问题严重。因此政府和医疗服务行业就业短期内难以显著降温。

(1) 通胀

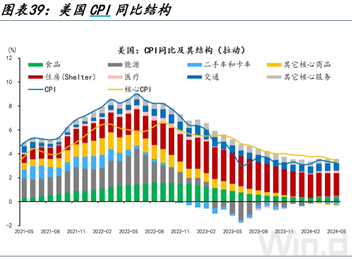

据官方数据,美国2024年5月CPI同比升3.3%,比4月缩小0.1个百分点;未季调环比上涨0.2%,连续5个月环比上涨。同比涨幅上涨贡献主要来源于住宅、其他商品与服务、能源;鲍威尔也在会议上承认,美联储的紧缩政策正在影响房地产行业的经济活动。他强调,尽管存在严重的住房问题,美联储能做的最大努力是控制通胀。当前6月油价反弹、房价指标前瞻指示住房通胀分项或将于9月触底反弹。

美国大选中特朗普上台可能引发的二次通胀风险。首场辩论结束后,特朗普民调支持率明显抬升,而其主张对进口商品征收更严厉的关税,而这将提高美国消费者购买的许多商品的价格。同时大选后多数政策提振美国经济的同时自带通胀属性,如贸易、投资支出、补贴甚至移民等政策,这可能导致大选后通胀难以持续大幅走低;以上事件均为下半年抗击通胀增添了不确定性。

2、美联储担忧高利率紧缩风险,半导体、中概股受此提振

鲍威尔还指出,美联储现在也担心高利率维持过久对就业市场和经济的风险。该言论被市场解读为:给9月降息敞开了大门。目前投资者预计美联储9月降息25个基点的概率超过70%。讲话结束后,美元指数短线上涨;美股三大指数一度下挫,随后窄幅震荡,科技板块表现亮眼:

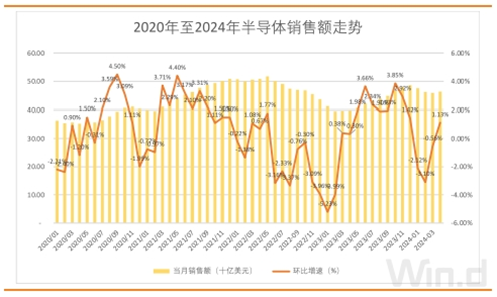

(1)以英伟达、台积电为首的半导体板块全线飙涨。消息面上,受AI服务器、算力芯片等需求旺盛带动,半导体行业景气度持续提升,近期行业涨价越发密集。摩根士丹利近日发布的报告将台积电目标价上调9.3%,理由是对AI半导体需求可持续性的预期以及晶圆价格上涨的趋势。该机构同时预测2025年晶圆价格将上涨5%,之前的假设为2%。WSTS 最新预测显示,2024 年全球年销售额达 6112 亿美元,同比增速由之前 13.1%调整至 16.0%,显示当前全球半导体市场回升高于预期。

(2)中概股方面,纳斯达克金龙指数涨超2%。日前,腾讯、阿里巴巴、京东、百度等几家中国互联网头部公司集中发布2024年第一季度、2024财年第四季度财报,业绩亮眼,各有亮点,为股价回升提供了基本面支持。

中国互联网行业已经成为全球最具活力和创新力的行业之一。随着数字化趋势的加速和消费升级的推动,互联网行业将继续保持繁荣发展的态势。中概股中主要多为互联网行业的领军企业,这些企业在科技发展以及AI大模型迭代的浪潮中,将有望获得更大的发展空间和市场份额。

3、美联储可能迫于数据压力开启降息

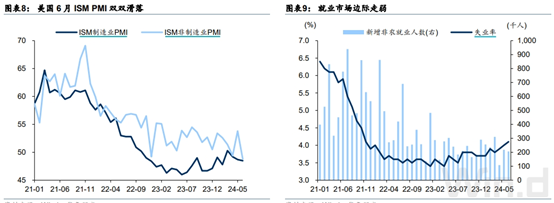

美国经济数据降温+美联储偏鸽表态推升9月降息预期。近期美国一系列经济数据不及预期,6月ISM制造业PMI连续第三个月下行,此前持续偏强的服务业PMI意外走弱;非农就业数据增长幅度放缓,且前两个月合计下修11万人,失业率上升至4.1%,进一步验证就业市场走弱。

美联储主席鲍威尔在7月2日欧央行举行的中央银行论坛表态偏鸽派,表示降通胀取得了“相当大的进展”,当前降息决定面临双重风险,一方面是动作过快导致通胀风险,另一方面是等待太久导致就业市场走软。7月9日OIS市场定价9月美联储降息概率升至72.4%。同时本次美联储主席鲍威尔出席参议院银行委员会的听证会,虽然没有对美联储可能降息的确切时间给出任何预期,但他暗示对于降息投入了“更多关注”,未来美联储可能由于数据压力提前开启降息。

三、相关产品:

纳斯达克ETF(513300)及其联接基金(A类:015299,C类:015300,A类美元现汇:015518)跟踪纳斯达克100指数(指数代码:NDX.GI),指数选取了从纳斯达克市场中剔除金融股后,最重要的100余只大盘股股票,强调对技术、成长类股票的投资,注重高内生性成长。

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏纳斯达克100ETF发起式联接(QDII)A美元现汇(OTCFUND|015518)$

数据来源:Wind,招商银行,国金证券,平安证券,中金公司,远川投资,华泰证券,截至2024.7.10,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本基金为境外证券投资的基金,主要投资于美国证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、美国市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。