- 107

- 100

- ♥ 收藏

- A大中小

$酒ETF(SH512690)$ 2024年是白酒企业整合产品线的一年,新价位和新产品开发节奏将放缓和减少,弱周期下酒企“放大优势”比“全面出击”更重要。目前头部白酒企业的核心战略是“聚焦”,2024年是酒企向核心产品要效益的一年。

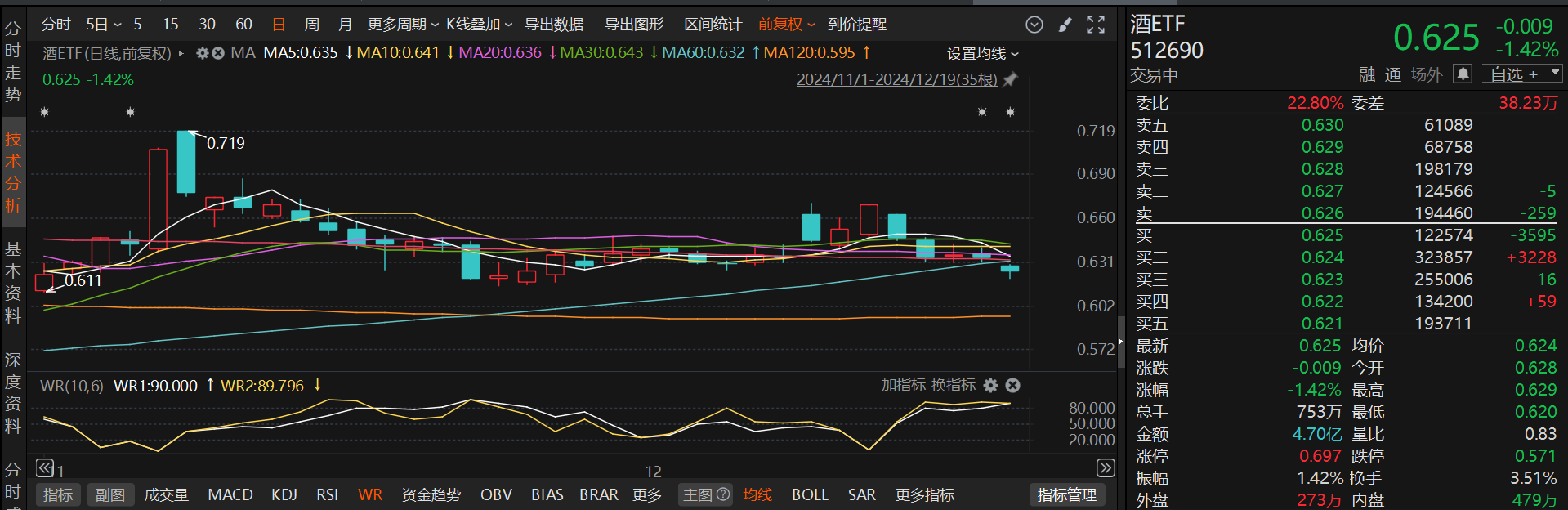

具体分析来看,酒ETF(512690)截止下午开盘后十分钟左右,整体呈现低开低走的趋势。近期的交易量有所上升,这显示出买卖双方的争夺变得更加激烈,股票的持有者结构在不断的交易中可能变得更加稳定,同时市场下跌的风险得到了一定程度的释放。就WR指标而言,它在高位出现了粘合,这通常意味着市场可能已经过度卖出。一旦市场完成调整,我们有理由期待市场会出现回升。因此,我们有理由保持积极的市场预期。

在销售渠道方面,线上销售正逐渐成为白酒行业的一个重要销售途径。2024年第一季度,中国白酒的线上总销量累计超过了7000万瓶,总销售额累计约294亿元,相较去年同期有所增长。特别是在端午节和电商年中大促期间,白酒线上销售额的同比增长率高达30%,显示出线上销售渠道的增长势头。然而,在渠道端,经销商和终端零售企业的表现相对较弱。面对市场竞争的加剧和消费者购买习惯的变化,流通渠道的经营策略变得更加谨慎。超过半数的经销商选择优先保障现金流,而不是盲目扩张规模。

展望未来,白酒行业将继续保持稳健增长态势。《报告》预测,2024年白酒行业总销售额将达到8000亿元,同比增长约10%。随着消费者生活水平的提高和白酒消费品质的提升,中高端白酒市场将继续保持强劲增长势头。

在产业发展趋势上,数字化与智能化将成为白酒行业的新趋势。通过数字化技术,白酒企业可以更好地进行市场分析、消费者调研和产品开发等工作,提高生产效率和产品质量。同时,智能化技术的应用也将有助于企业优化供应链管理、降低运营成本并提升客户满意度。

此外,白酒行业的国际化发展也将成为未来的重要方向。随着全球贸易的不断发展和白酒文化的国际传播,白酒企业需要加强国际市场的拓展和品牌推广,以提升中国白酒品牌的国际影响力和竞争力。在地域竞争层面,四川省和贵州省作为主要的白酒生产基地,它们的市场份额和利润贡献始终保持行业领先。不同产区的白酒企业在品质、文化和品牌建设等方面展开了激烈的竞争,产区间的竞争逐渐成为行业发展的新动向。

白酒板块具有高净资产收益率、高现金流、股息率提升的特征,因此,看好具备穿越周期能力的头部酒企投资机会,推荐稳增长、全年仍存业绩、分红超预期可能的高端酒以及推荐区域酒中产品、市场势能向上业绩高增长标的。白酒行业具备增长可能和抗通胀可能,头部企业行业格局稳定,大周期中抗风险能力强,这些都是长期优质资产的特征。白酒行业的增长受宏观经济波动影响相对较小,因此被视为抗通胀的投资工具。对这一板块感兴趣的朋友们,可以关注一下酒ETF(512690)。#中国资产猛涨A股却高开低走,如何解读?#