- 122

- 88

- ♥ 收藏

- A大中小

通过观察市场看到,10月权益市场虽整体收跌,但底部位置基本确立,财政政策刺激下A股出现明显拐点。

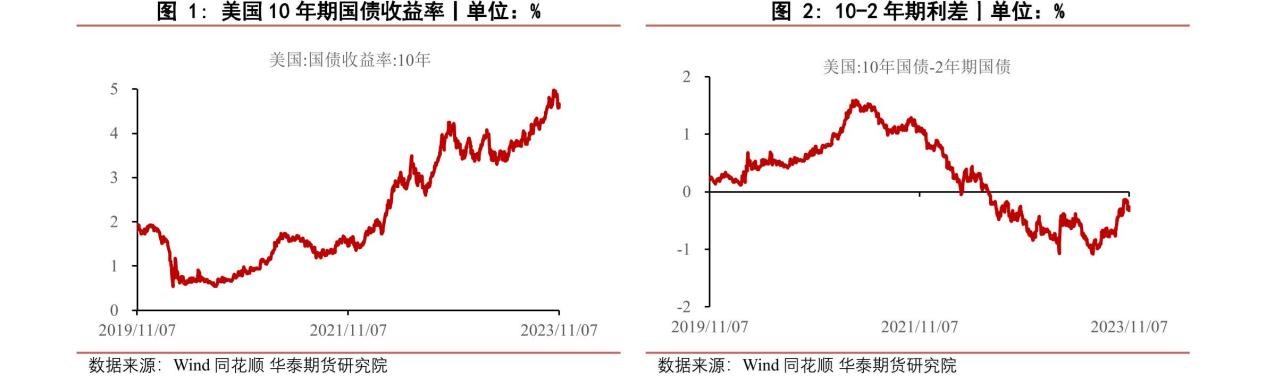

随着指数再次探底,股票市场当前下行空间进一步压缩。10 月市场走弱的核心变量在于美债利率冲高对风险资产造成压制,叠加巴以冲突加剧恐慌情绪,导致市场前半段加速下行。

但是在温和通胀预期下美国10年期国债收益率在月末出现向下拐点,本月初美联储宣布将联邦基金目标利率区间维持在5.25%至5.5%不变,符合市场预期,加息暂缓利好A股流动性改善。另外,10月24日中央财政明确四季度增发 1万亿元国债,对A股风险偏好形成强有力的提振,权益市场有望迎来阶段性反弹行情。

医药行业长期需求稳定,短期在反腐政策催化下估值再度回落、资金拥挤度不高、悲观预期充分释放,正值轻装上阵,且从盈利来看属于弱周期、高成长板块,目前基本利空出尽,叠加市场反弹阶段,医药行业也有望迎来反转。

从基本面来看,申万医药行业所有公司2023年前三季度营业收入同比增长5.79%,归属上市公司股东的净利润同比下降1.96%,扣非归母净利润同比下降2.32%。虽然三季度行业环境因素导致医药板块部分细分领域业绩相对承压,但总体来看医药板块仍维持稳健增长,多数公司业绩符合预期,体现出较强韧性。

现阶段,我认为医药板块政策预期和业绩低点或已过,2024年有望迎来业绩和政策面双重改善。低基数环境下,营收利润增长的复苏和创新管线的逐步兑现,有望带来医药板块的系统性景气度改善,医药板块行情的最大驱动因素将由资金面和市场面转向基本面。自上而下的趋势性机会不再是最大机遇,自下而上的基本面改善弹性将成为核心机会。

我认为,当前看好医药板块的逻辑不变,在经历长时间的寒冬后,医药或将迎来困境反转。相关产品可关注涵盖医药行业细分领域较全面且目前估值较低的的$医药ETF(SH512010)$。#半导体反弹 你在车上吗?##短剧行业异军突起!新风口?#