- 12

- 1

- ♥ 收藏

- A大中小

本文以券商ETF为例,教你如何制定自己的网格交易策略~

网格交易策略就是捕鱼策略

建立属于自己的网格交易策略

不妨从这几个问题入手

你要捕什么鱼?——投资品种

你要用多大的网?——网格上下限

你要捕多大的鱼?——网眼大小

鱼儿冲破网了能接受吗?——压力测试

券商ETF的网格策略

做网格交易的品种要符合的条件——

高波动

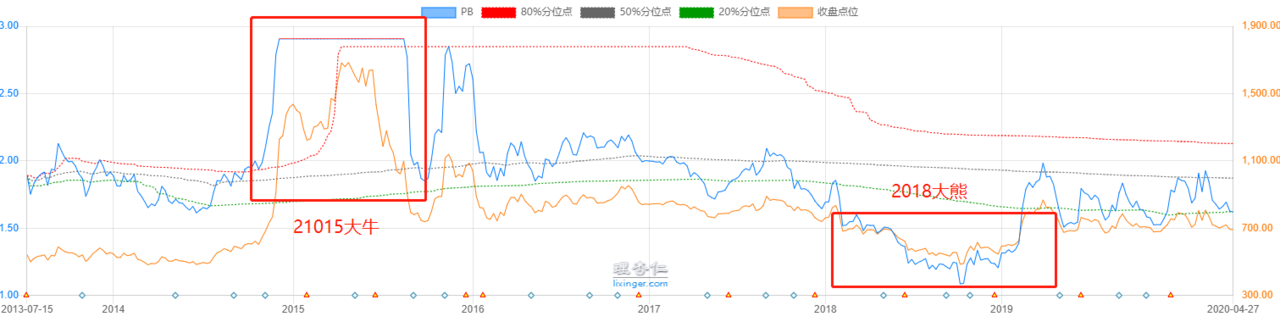

下图为券商ETF成立以来走势图

够波动不!

备注:品种选择为ETF

长生不死的属性具备......

网格上下限的确定

网格上下限的确定分为两个步骤:

1.对应指数的估值指标选择

2.估值范围的选取

3.对应价格区间的选择

01估值指标的选择

券商ETF对应指数为证券公司(399975)

02估值范围的选择

先来看指数估值情况,由于我的网格交易策略是针对长熊震荡市的波段收益,认可牛市踏空的结果,所以会把下限放宽,上限放窄~

因此我将15年的数据剔除掉

由于指数基金定投是采用的28原则

此处网格交易应与之相结合最为自恰~

故选取2015年牛市后的估值数据得到网格估值的上下限分别为2.0PB和1.6PB左右。

03价格区间的选择

有了估值区间,那到底是多少买多少卖呢?

确定2.0PB和1.6PB对应的券商ETF价格,我们需要引入一个参考值。

至于这个参考值得选择就五花八门了,有人去找这两个PB对应日子的证券ETF收盘价,有人拿策略建立当天的收盘价来做参考,有人则建立复杂的数学模型来确定这个参考值!

这就是所谓量化交易,数据的计算方式和模型建立够各位喝上好几壶都弄不懂~

这里提供一个我认为小白易于理解

且对定价比较有效的参考值选择方法!

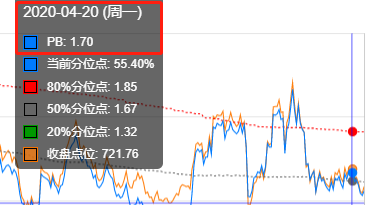

找估值中枢,比如在剔除15年大牛市后,证券ETF的估值中枢目前在1.7左右,而市场最近一次出现PB1.7是4月20号

当天的最高价和最低价分别是0.908和0.903。

那么1.6PB和2PB对应的价格则是:

1.6*(0.903/1.7)=0.850(下限)

2.0*(0.908/1.7)=1.068(上限)

如果你取不同时间的值作为参考,结果会有一定偏差,但波动不大,要解决这个问题,我们只需要把确定好的这张大渔网丢到证券ETF的走势图中就一目了然了~

基本上都网住了对不对?

这里在具体的上下限确定上可以自行调整,没有一定之说,我对历史回测的要求的偏好趋近于资金利用率高,所以并没有直接以所谓的前高或者前低来修正网格的上下限

说白了,我这个网格设计师不介意“漏网之鱼”的......

网眼大小的确定

网眼是网身上的,当然要根据网来确定。

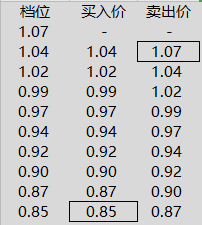

以我们刚才得出来的券商ETF为例,上限1.068,下限0.850,差值约为0.22

如果把涨跌幅,也就是网格大小定为2.5%

我们可以得到网格图如下(一共是9格)

(根据券商ETF大波动的独特性,我倒是认为这个值可以放到更大,2%—3%都是有意义的选择~)

网格大小和网格数量,都是一个自定义值

仁者见仁智者见智......

当然,你要知道设置幅度太高可能很久都不能成交,设置太低交易又会很频繁就行了~

压力测试

得到想要的网格参数之后,怎么确定投入多少钱来运行这个网格呢?

我认为由这两点来决定

盈利需求决定资金下限

压力测试决定上限

盈利需求这个计算很简单,比如我买进一笔后卖出一笔,我能有多少实实在在的收益(收益率)

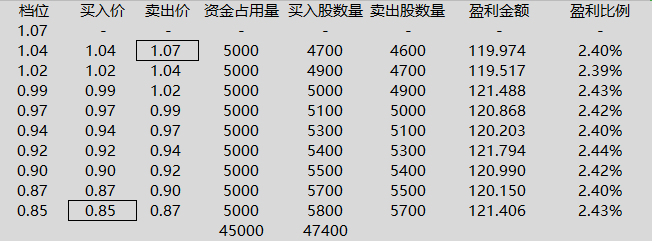

以每个网格投入资金5k为例,得到下图

什么意思呢?

你每有一次网格卖出的收益大概在120块左右,盈利收益率在2.4%左右~

这个盈利能不能接受,不能接受要么就加每个网格的本金,要么就把网眼扩大,但你别忘的,网眼越大,越不容易成交哦~

这都不重要,我们主要看压力测试的情况

如果你遭遇了穿仓会发生什么呢?

首先

你的网格资金投入是4.5w人民币

持股数量为4.74w股

我们以18年的大熊市来回测一下

18年大熊市的底部券商ETF大概在0.6元

这意味着你这4.74w股只值2.844w

浮亏=36.87%

大兄弟先别哭,就问你能接受不~

虽然很快就有回调,但这是后话了,有印象的老哥应该能理解,在当时这个值可是很考验人心态的~

我们再来看一下躺下装死的时间

我粗略的看了下,至少要从18年6月初躺到19年2月中旬,大概也就是趟8个月吧~

你的这4.5w资金,将不会在这8个月产生任何时间复利,很多新晋股市的小白对这个概念可能不太了解,但我也明确的告诉你,就这8个月,你的投资倾向性就会从激进变为保守了~

除非,你的资金投入占比有限!

比如你有100w在投资,那这不到5%的资金做个网格交易躺8个月也好,浮亏36.87%都不重要...

因为你有“A股总会牛起来”的信念支撑!

压力测试的重要性是不是不言而喻的了~

因为网格策略最关键的风险控制就是当最坏情况(跌穿仓)发生后,我们的账户会承受怎样的浮亏!

只有弄清楚自己倒地装死是个什么状态,我们才能从策略设计到投资心态,都可以坦然接受~

结论

经过上述推算,如果压力测试也OK...

一个网格的雏形就生成了~

券商ETF 网格参数:

网格上限1.07,下限0.85,涨跌幅2.5%

总投入资金4.5w,网格9格

(该网格设置仅为教学演示,不构成投资意见!)

拱卒之见

网格交易策略属于量化交易的一种...

所以这只是一个粗浅的便于大家理解和认识网格交易策略由来的,理论和实操的差距也非常大,比如你有了一个基本的计划之后

该怎么建底仓?

怎么设置更详尽的买入卖出规则?

人为无法干扰就真的不干扰了?

一劳永逸还是定期调整?