- 3

- 评论

- ♥ 收藏

- A大中小

为什么要关注央行资产负债表?

央行资产负债表既是货币政策意图的体现,也是流动性创造的起点。一方面,央行资产负债表记录央行的资金来源和配置去向,既反映着货币政策实施的结果,也是进一步实施货币政策的基础;另一方面,流动性创造可以分为基础货币和信用创造两个层次,其中,由央行提供的基础货币是信用创造的源头,体现在资产负债表“储备货币”科目中。因此,分析央行资产负债表的科目设置、结构变化、规模调整等,有利于探究央行施策的能力、特征与动向,也是理解流动性创造过程必不可少的一环。

(一)解构央行资产负债表

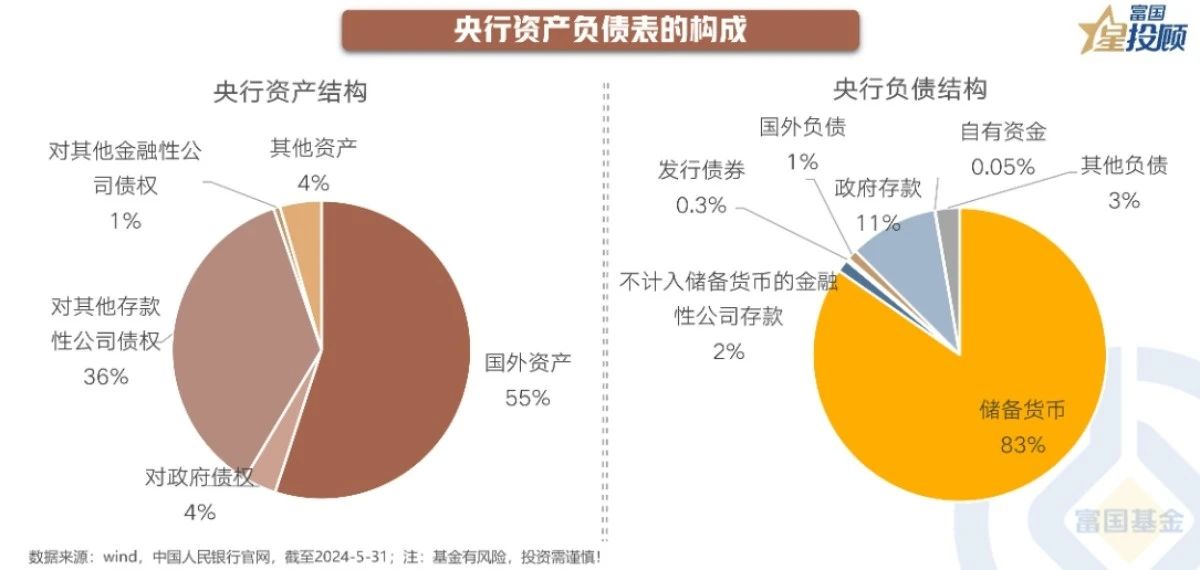

央行资产负债表是如何构成的?

截至2024年5月,央行资产负债表总规模已达42.95万亿元。负债端记录央行的各项资金来源,其中“储备货币”和“政府存款”占比分别为83%和11%;资产端反映了央行的资金使用去向和配置格局,其中“国外资产”和“对其他存款性公司债权”占比分别为55%和36%。

值得注意的是,与经营性公司报表相比,央行表中并未将右列分为负债和所有者权益,事实上,权益项主要存在于“自有资金”里,然而,央行利润分配等情况并未分项列示,这是由于央行资产负债表作为职能型报表,并不以完整反映会计结果为目标,这也与央行的非经营特性相符。

哪些科目应当重点关注?

从规模占比来看,负债端最关键的科目是“储备货币”、“政府存款”,资产端最关键的科目是“国外资产”、“对其他存款性公司债权”。

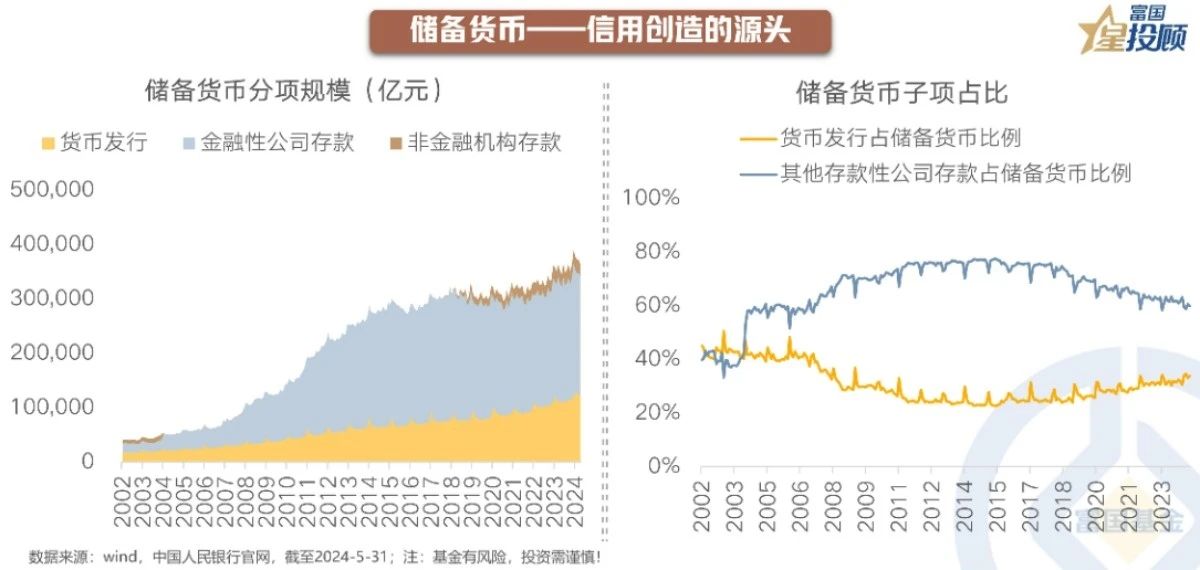

储备货币——信用创造的源头

“储备货币”即基础货币,其核心特征就在于具备货币派生的职能,是信用创造的基础,包括“货币发行”、“金融性公司存款”及“非金融机构存款”三个子项,其中,“金融性公司存款”中仅“其他存款性公司存款”子项有余额,是指存款准备金。

“货币发行”和“其他存款性公司存款”是最重要的子项。由于货币发行增加对应货币政策的宽松,而存款准备金增加则对应货币政策的收紧,二者政策效应相反,因此从其规模的相对变动中可以看出货币政策整体属于从松还是从紧范畴。

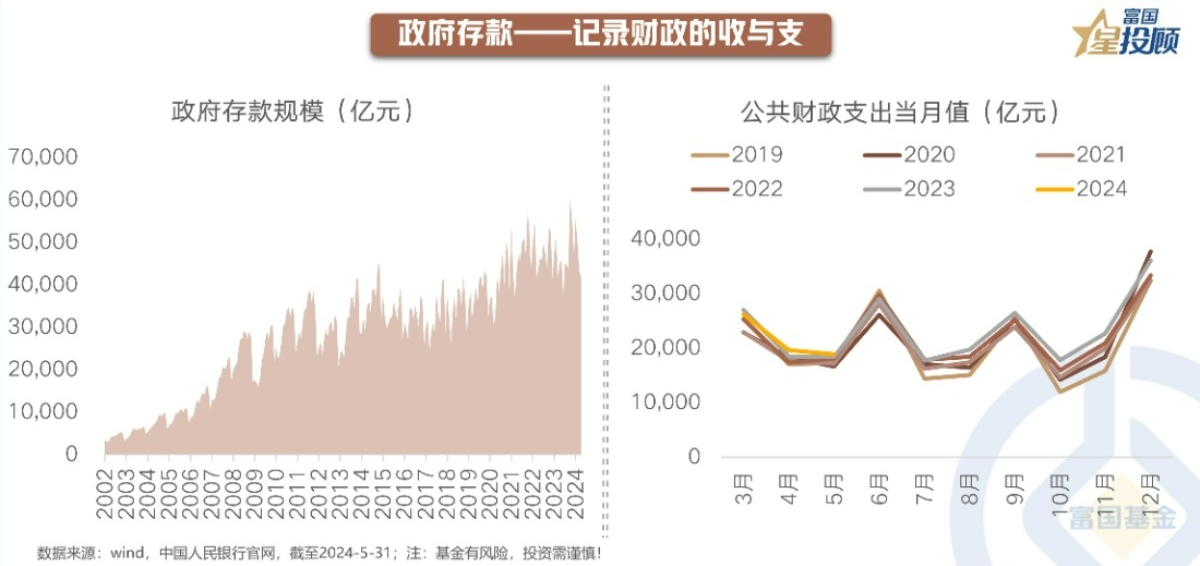

政府存款——记录财政的收与支

央行是“国家的银行”,掌管着代理国库的大权,“政府存款”科目也由此而生。“政府存款”的变动体现财政支出的增减,具体而言,“政府存款”下降对应财政支出增加。

“政府存款”科目最显著的特征在于季节性。每年1、4、7、10月是企业缴税集中时期,“政府存款”环比增加;而3、6、9、12月是财政支出的集中时期,“政府存款”环比下降。此外,由于我国预算体制要求本年度预算须当年度支出,否则剩余须上缴,因此财政单位倾向于在年末将剩余预算全部支出,12月“政府存款”的规模降幅尤为明显。

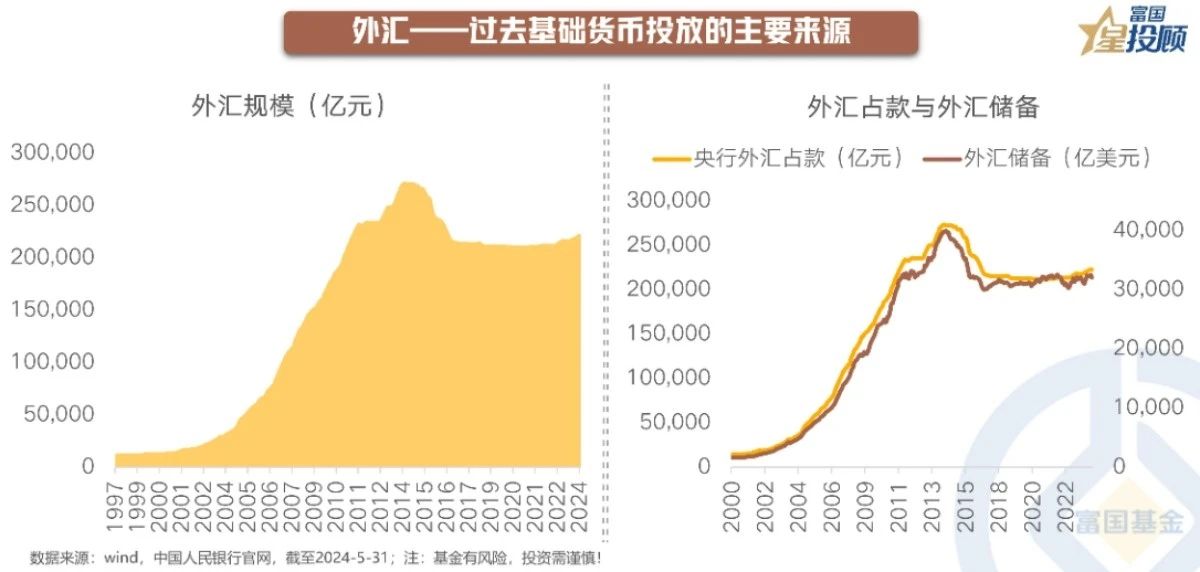

外汇——过去基础货币投放的主要来源

“外汇”科目记录的是央行收购外汇资产而相应投放的人民币。随着顺差发生,外汇资金流入境内成为不可流通资产,需要央行购入并转化为人民币,这也就形成了央行扩展债务的内在要求。2014年前,外汇规模曾快速扩张,外汇占款也曾是央行最重要的基础货币投放方式。

另外,若将“外汇”与官方储备资产表中的“外汇储备”对比,会发现二者虽内涵相似,但却因计价方式不同而数值有异,“外汇”以历史成本法、人民币计价,而“外汇储备”则以市值法、美元计价。若美元指数下降,其他币种升值会推高“外汇储备”,而央行购买美元所需人民币减少则带动“外汇”下降;此外,当期损益仅体现在以市值计价的“外汇储备”中,由此形成了二者的偏离。

对其他存款性公司债权——货币政策调控的重要抓手

“对其他存款性公司债权”涵盖了央行对商业银行、政策性银行等金融机构实行再贷款、再贴现、逆回购等货币政策工具的余额。

从变化趋势来看,过去十年间,该项的规模及占总资产比例大幅提升,反映出央行在基础货币投放方式上的调整和优化。当前,作为央行第二大资产项,该科目在总资产中占比已达36%(截至2024年5月),其在货币政策工具箱中的主导地位愈发显著。

(二)货币政策的调控重心蕴藏其中

基础货币的投放从何而来?

央行基础货币投放大致可分为两个阶段,货币政策调控方式也随之演进。

1)2004-2014年,以外汇占款投放为主,央行冲销干预。这一时期,我国经常账户和资本账户持续顺差,叠加彼时实行的强制结售汇制度,促成了外汇储备的快速增长。该方式下,基础货币投放量更多取决于外汇兑换需求,央行主动性较弱。为稳定通胀,央行主要通过发行央票、特种存款等方式来冲销外汇占款对基础货币的大幅推升,调控方式也相对被动。

2)2014年以来,基础货币的形成更加依靠央行的主动投放,公开市场操作、创新型政策工具运用显著上升。金融危机后,随着我国贸易盈余减少,央行逐步放宽了结售汇限制;同时,美元升值带来资本外流,人民币面临贬值压力,外汇占款对基础货币的影响明显趋弱。此后,公开市场操作成为了基础货币投放的关键途径,央行也于2013年起创设了多种信贷便利类创新工具,央行调控的自主性和精准性显著提升。

央行货币操作如何入表?

下表梳理了央行的主要货币操作具体如何入表。总结来看,央行货币操作对资产负债表及广义流动性的影响呈现出几点规律:

1)央行的主要货币操作都反映在“储备货币”及其子项的变动中;

2)货币操作不一定引起资产端变动,也可能仅在负债端内部发生转移,因此货币政策效应与央行资产负债表整体规模的变动之间无法直接对应;

3)央行的扩表缩表与广义流动性也并不存在必然关联,若以M2表征广义流动性,其变动更多取决于具体政策措施,而不能简单通过报表规模来判断货币政策的取向。

(三)流动性分析始于央行资产负债表

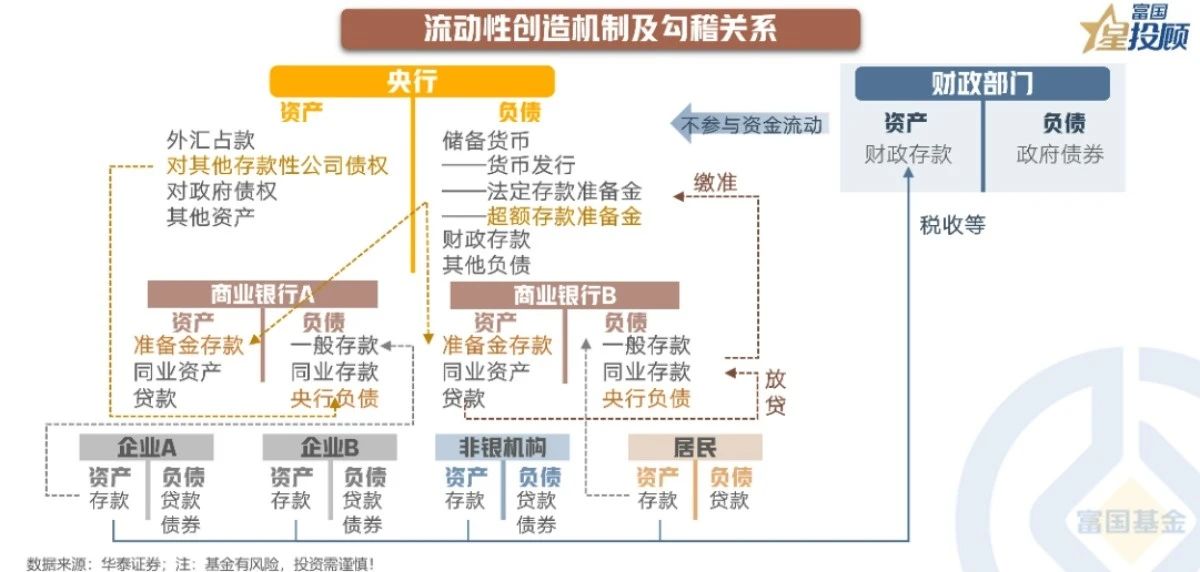

流动性创造机制及勾稽关系

从货币角度出发,流动性可分为基础货币和信用创造两个层次,其中由央行提供的基础货币是信用创造的源头。在此基础上,商业银行凭借信用进行一系列资产扩张,同时在其负债端派生等额存款,货币供给由此形成。

上述机制中,央行调控着流动性 “水源”,决定了信用供给的基础和潜力。具体而言,央行可以通过控制基础货币的投放量或调整存款准备金率来调节商业银行创造货币的能力,两方面调控措施均会在央行资产负债表的“储备货币”科目得以体现。因此,深入分析央行资产负债表,也是解锁流动性创造之谜的关键钥匙。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##百亿基金经理的投资启示##债市缘何突发跳水?该怎么办?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。