- 3

- 评论

- ♥ 收藏

- A大中小

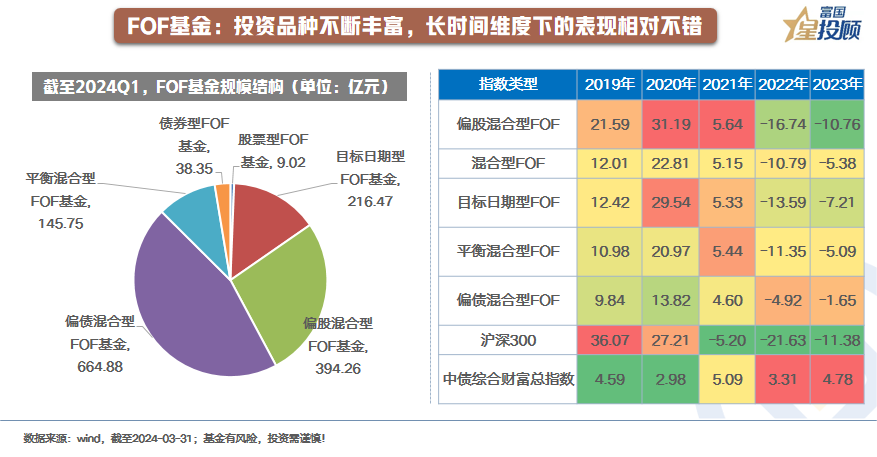

FOF基金是专业投资人挑选基金的典型代表,也是资产配置的践行者。长期维度来看,FOF基金的业绩表现相对不错。近些年来,FOF基金的细分品种也在不断地丰富,但穿透到底层持仓,债券基金始终是FOF基金的重要配置资产。那么,FOF基金是如何挑选债券基金的?这对于普通的债基投资者而言,或有一定的启示。

(一)资产配置角度:如何调整债基的配置

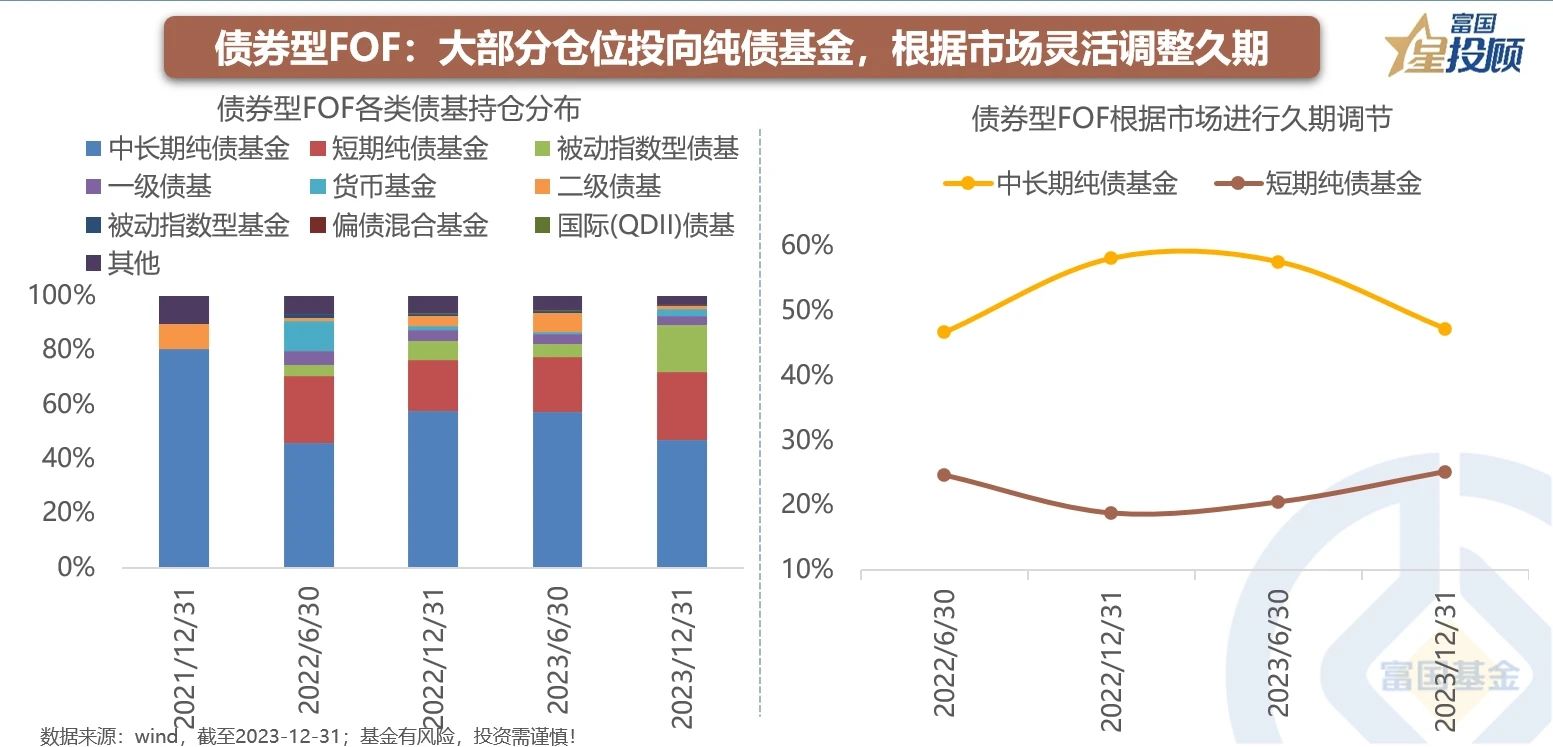

1)债券型FOF:大部分仓位投向纯债基金,根据市场灵活调整久期

债券型FOF在所有FOF品种里规模体量相对较小的品种,但底层大部分资产均需要投向债券基金。从持仓可以看出,底层基金主要由短期纯债和中长期纯债组成。2023年增加了被动指数型债基的配置,侧面体现出指数债基带来的工具便利性。对于债券型FOF而言,合同层面约束其大部分仓位需要投向债券型基金。因此,依据市场环境调整的主要是债基的久期结构。可以明显看到,短债基金和中长债基金配置比例呈现出明显的反向变化。当市场存在较大机会时往往提升中长债基金配置比例,典型时间如2022年底大幅调整后市场酝酿了债市机会,债券型FOF基金此时增大了中长期债券基金的配置比例。

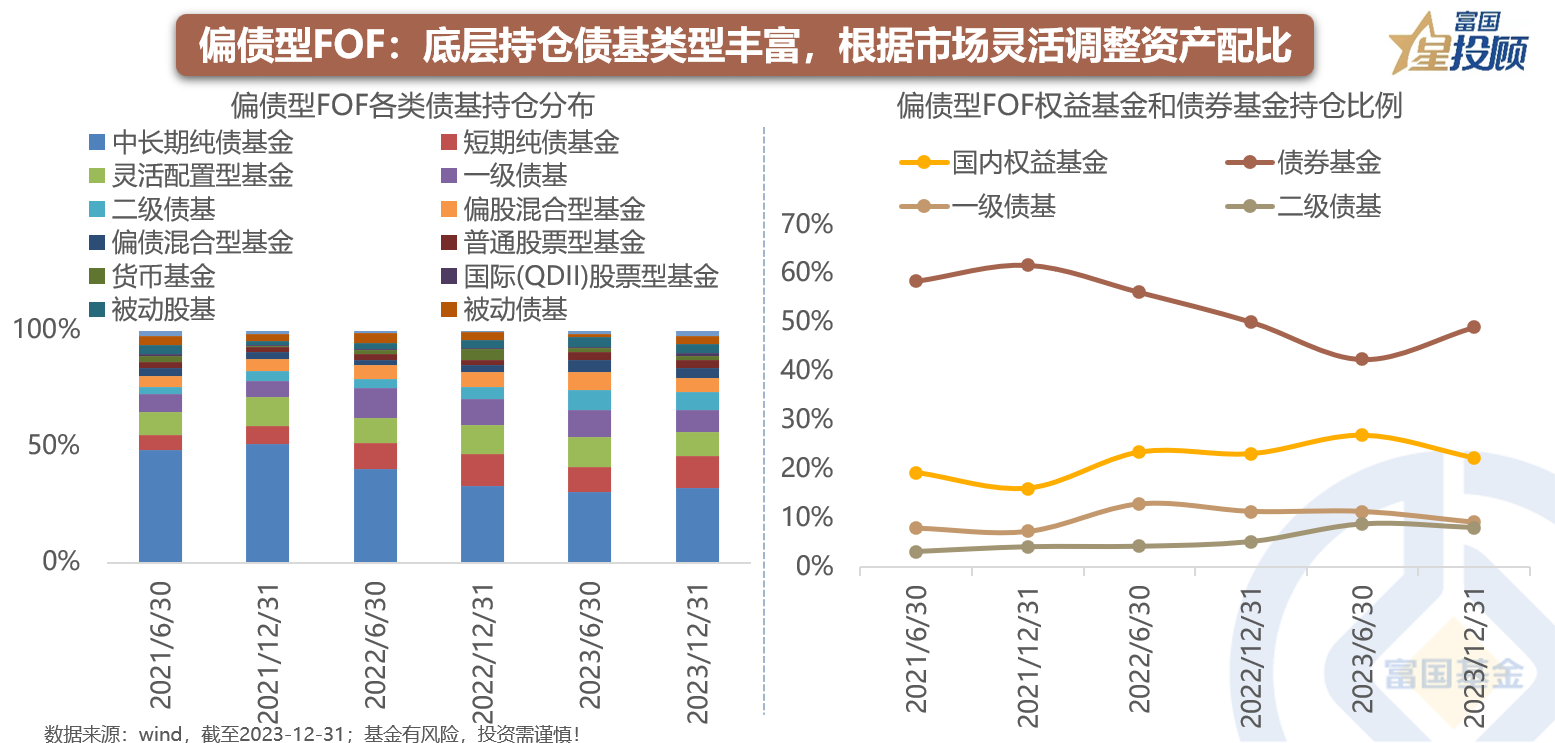

2)偏债型FOF:底层持仓债基类型丰富,根据市场灵活调整资产配比

偏债型FOF是所有FOF品种中规模最大的一类,它对各类基金配置比例的灵活性高于债券型FOF。其持仓呈现出2个特点:一是,底层持仓债基类型丰富,既有短期纯债和中长期纯债,亦有含权债基。既有主动类型又有被动类型。二是,偏债型FOF会根据市场灵活调整各类资产配置,既有纯债基金久期的调节,亦有大类资产类别调节。如在2022年底疫情政策优化后,增加权益基金仓位,减少中长期债券基金的仓位。值得注意的是,偏债型FOF即使再看好权益资产,并不会将所有仓位全部押注在权益基金上,这是因为产品的风险收益特征和投资者的风险偏好决定着债券资产的配置中枢。

(二)业绩角度:如何依据债券基金的业绩做选择?

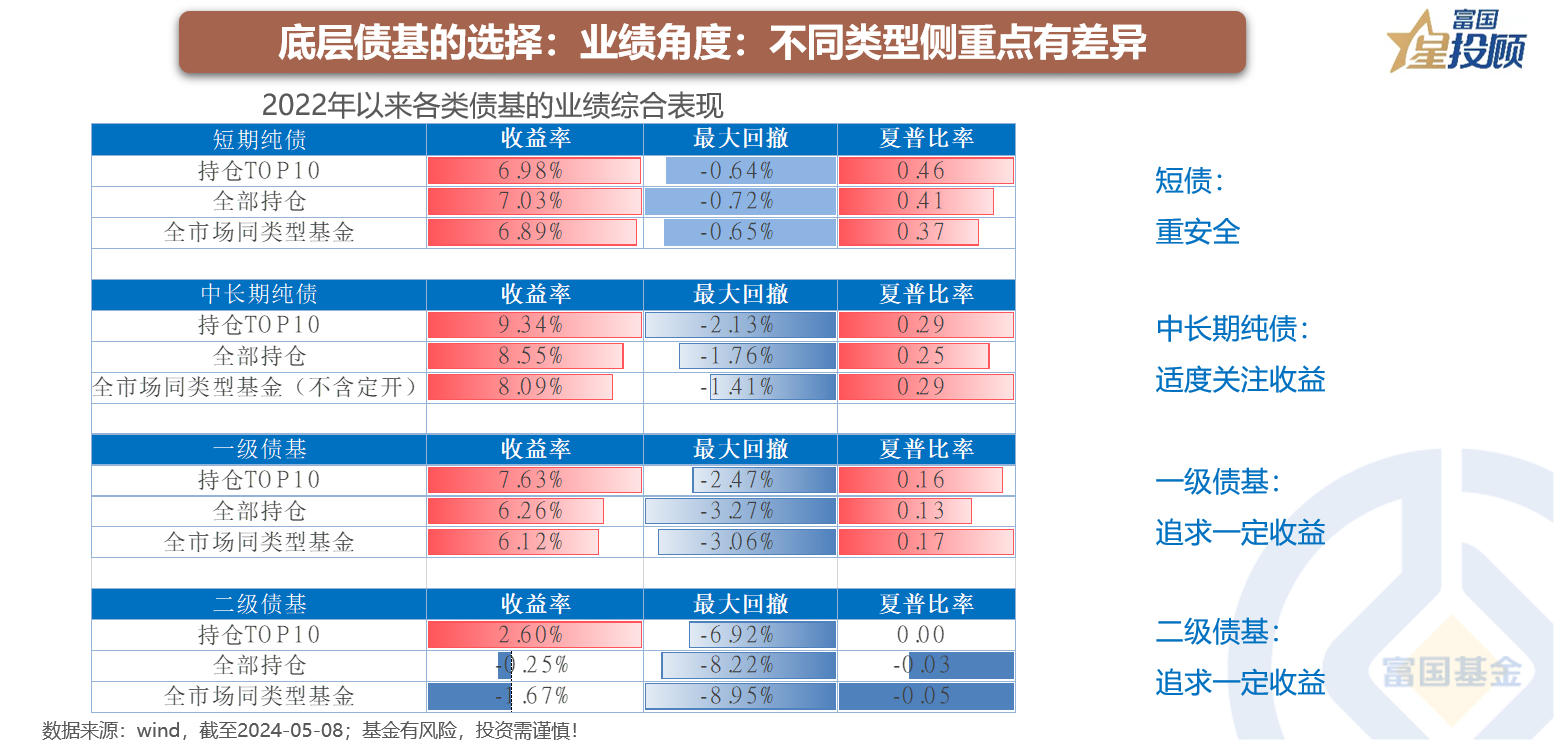

1)不同类型侧重点有差异

业绩结果很重要,但业绩创造的过程才会决定真正到手的收益。面对不同的债券基金类型应有不同的侧重点:

短期纯债基金:安全性是第一要义,因为选择和增配短期纯债时,更多是为了流动性管理和降低久期风险。因此,可以看到FOF基金底层持仓里,前10大短债基金的收益率并未相较全市场短债基金收益率有明显差异,但考虑回撤后的夏普比例显著优于全市场平均水平;

中长期纯债基金:适度关注收益,兼顾收益波动的平衡。中长期纯债基金的业绩差异性大于短债基金。因此,可以看到FOF基金底层持仓里,前10大中长债基金的收益率明显优于全市场平均水平。同时,回撤幅度也大于全市场平均水平,兼顾二者的夏普比率持平。

一级债基和二级债基:追求的一定的收益。一级债基和二级债基的收益波动性大于纯债基金,其不同基金表现的差异性也更大。因此,非常考验个基的挑选能力。从FOF基金的持仓来看,显现出了专业的溢价。FOF基金底层持仓里,前10大一级债基和二级债基的收益率显著优于全市场平均水平,回撤控制的也更好。

(三)逻辑角度:为什么被选中的这些债基综合表现更好?

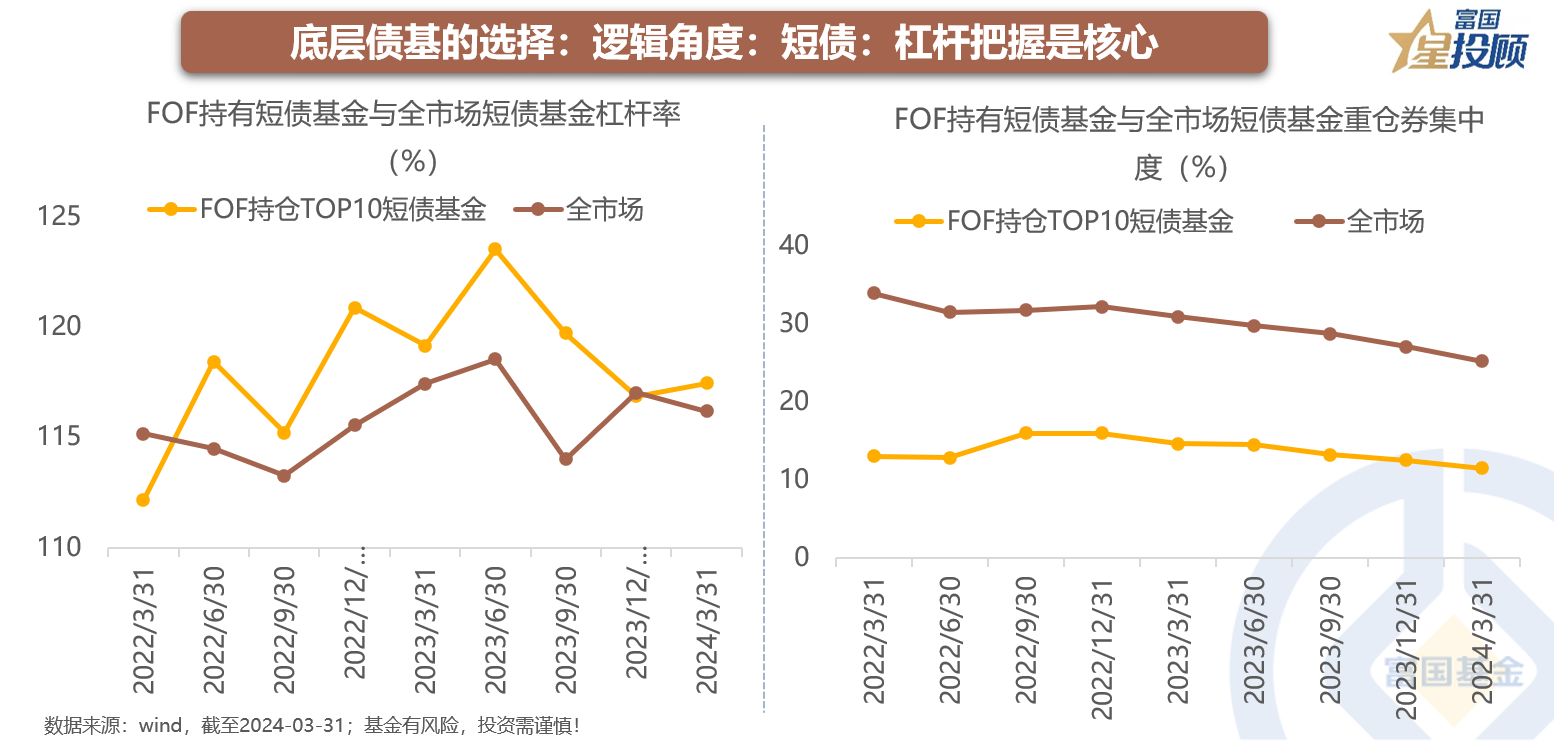

1)短债:杠杆把握是核心

对于短债基金而言,除却个券的票息,杠杆的运用亦是增厚收益的重要来源。可以看到,FOF基金底层持仓里,前10大短债基金的杠杆率中枢高于全市场的平均水平,但在不同的市场环境下变动空间较大,背后体现的是投资经理对市场环境的敏感度。同时,如前所述,安全性是短债基金的核心。因此,可以看到FOF基金底层持仓里,前10大短债基金的重仓券集中度低于全市场平均水平。

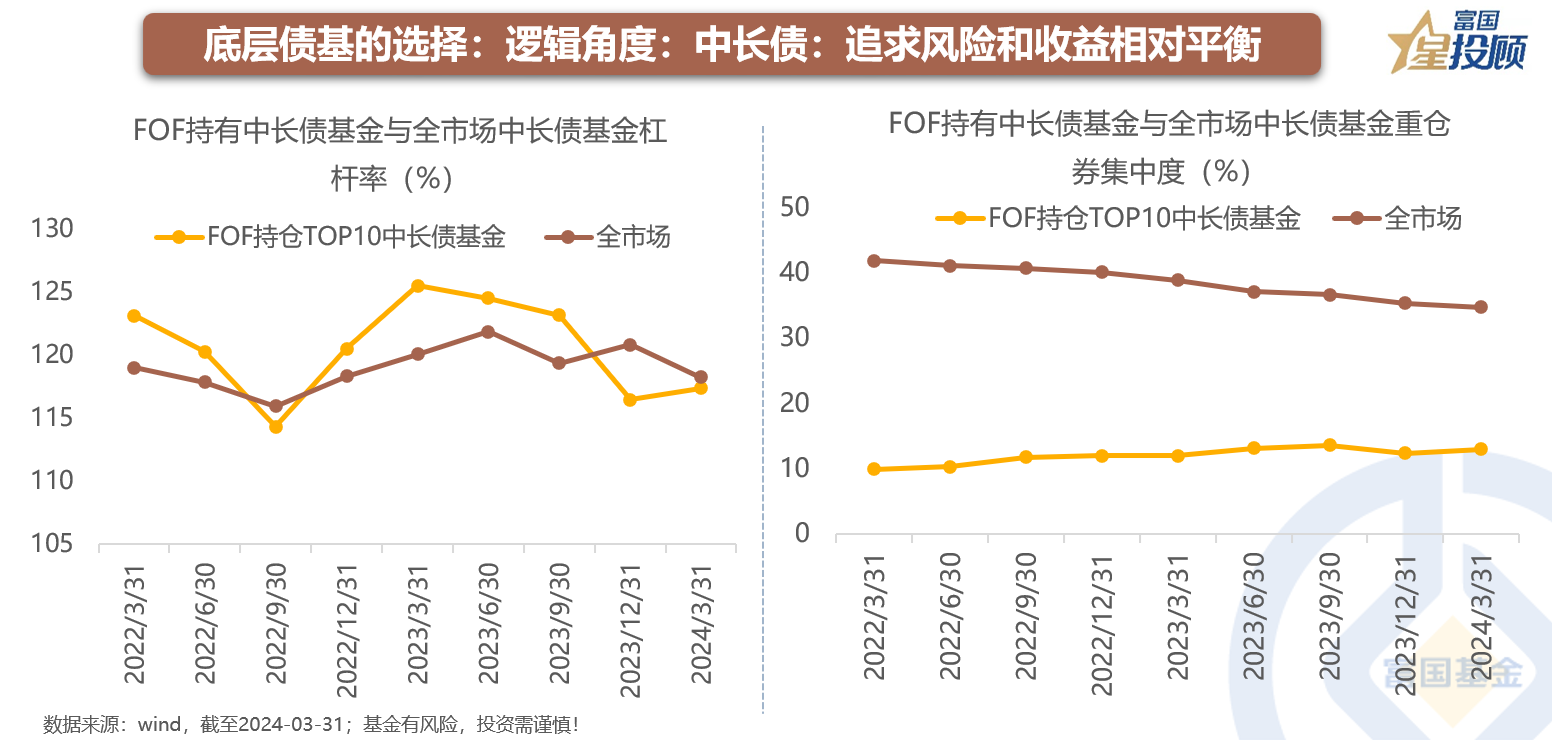

2)中长债:追求风险和收益相对平衡

首先从债券基金杠杆率和重仓券集中度来看,与短债基金类似。FOF基金前10大中长债基金的杠杆率中枢高于全市场平均水平,且随着市场环境变化变动较大,重仓券集中度低于全市场平均水平,背后体现的均是收益和风险的相对平衡。

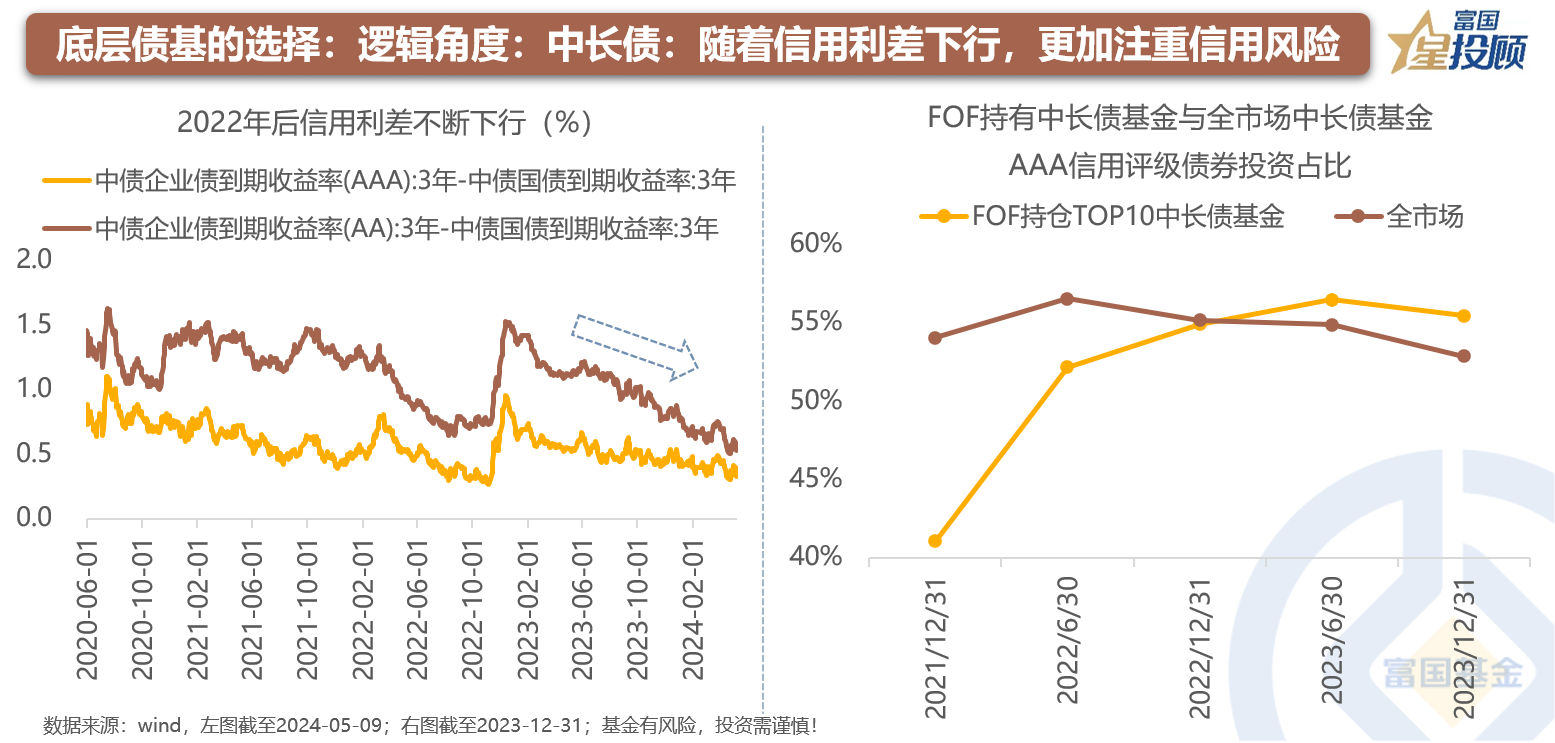

其次,从具体的券种评级来看,随着信用利差的不断压缩,优秀的中长债基金做出较大的改变:在2021年底信用利差居于历史相对高位时,FOF基金前10大中长债基金,对于AAA信用评级债券的持仓占比低于全市场平均水平,背后原因在于较厚的利差保护提供了通过信用下沉挖掘收益的机会,同样的时点如2022年底。但2023年后,信用利差迅速压缩,信用下沉的潜在风险在提升,性价比在急速下降。因此,FOF基金前10大中长债基金提升了高信用评级AAA债券的持仓比例。

3)底层债基的选择:一级债基:转债仓位决定表现差异

一般而言,选择一级债基主要出于2点原因:一是,一级债基收益波动性小于二级债基而高于纯债,若是纯债基金收益难以满足需求,二级债基的波动还尚难以承受时,可以关注一级债基;二是,一级债基底层资产除纯债外,主要投向可转债,可转债的行情有别于纯债和股票。因此,一级债基表现的差异性主要在于转债仓位的区别。截至2024年1季度,FOF基金前10大一级债基中,主要呈现出3种类型的转债仓位状态:一是,转债仓位始终维持在较低的、稳定的水平,收益波动性相对较低;二是,转债仓位波动较大,时而较低,时而较高。因此,这类一级债基业绩表现分化大,核心在于投资经理的专业能力;三是,转债仓位一直保持在较高的水平,收益的波动性较大。不同转债仓位状态呈现出不同的收益特征,核心是了解自己需求的适配度和风险承受能力。

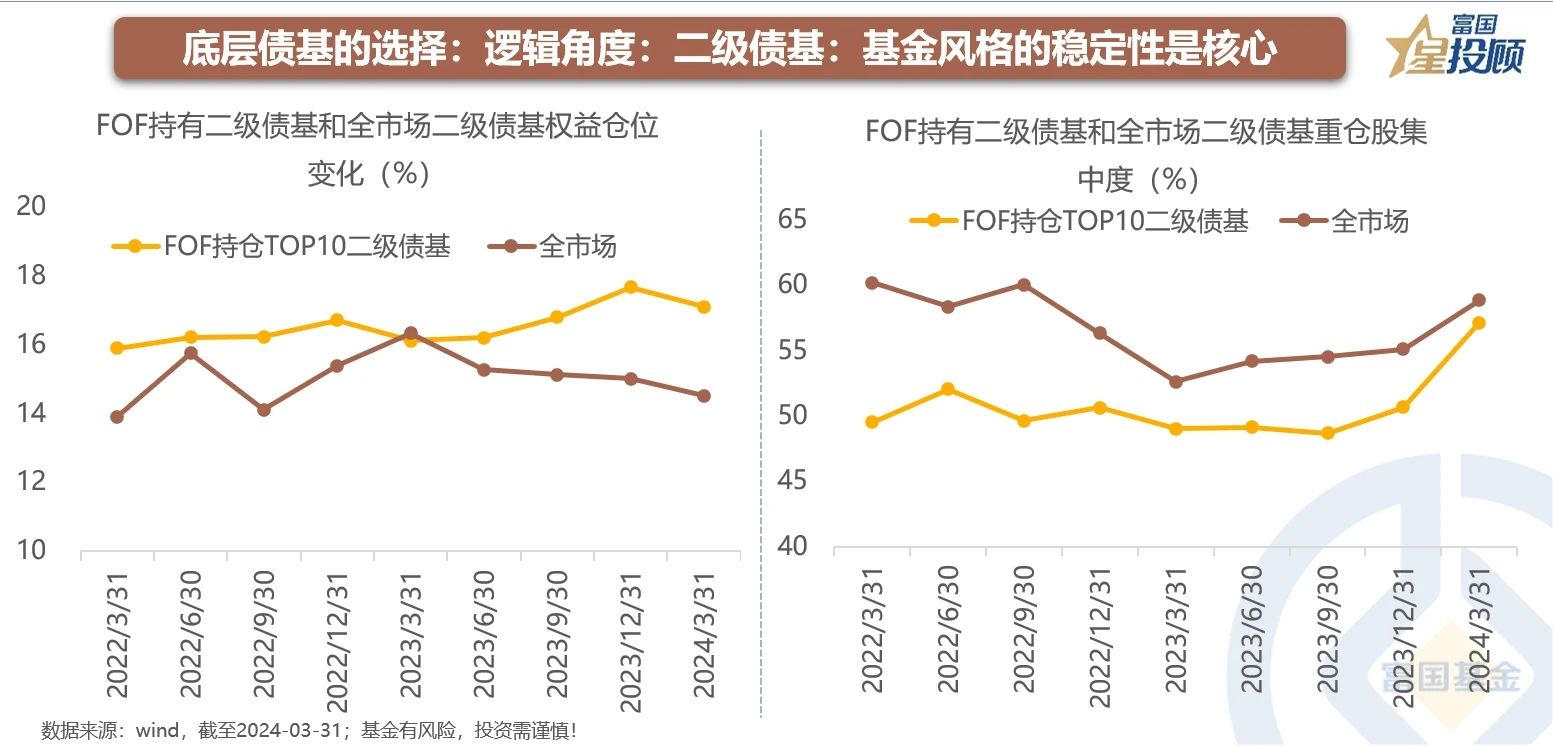

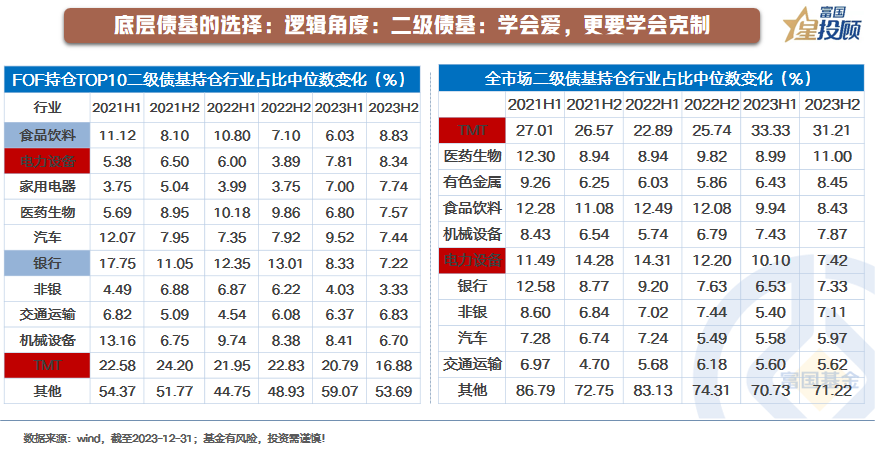

4)底层债基的选择:二级债基:基金风格的稳定性是核心

二级债基是上述所有债基中,收益波动性相对较大的。同时,操作端也是非常灵活的,而灵活的另外一面亦是潜在的不确定性。因此,对于二级债基而言,基金风格的稳定性是核心。首先从权益仓位变化和重仓股集中度来看,FOF基金底层持仓里,前10大二级债基的权益仓位中枢略高于全市场平均水平,但仓位中枢变动的方差小于全市场平均水平,而重仓股集中度则低于全市场平均水平。这体现出被FOF看重的二级债基风格的稳定性较高。

穿透到二级债基的持仓行业,风格的稳定性差异更加明显。FOF基金底层持仓里,前10大二级债基行业持仓稳定性更高,行业配置显现出三大特点:一是整体配置均衡,消费、科技、周期、金融等各类行业均有涉猎;二是结构层次鲜明,以消费、金融相对稳健的行业作为底仓配置,而当市场出现一些新兴的趋势性产业机会时,也会加以把握,比如2021年加大对电气设备、电子等高景气赛道的配置;三是配置纪律性高,不贪不恋。尽管以新能源为代表的行业收益弹性高,但高弹性的另一面是高波动。因此,对这些高景气高波动行业的配置比例保持着一定的克制。而全市场二级债基的行业配置呈现出来的波动性较大。

债券市场展望

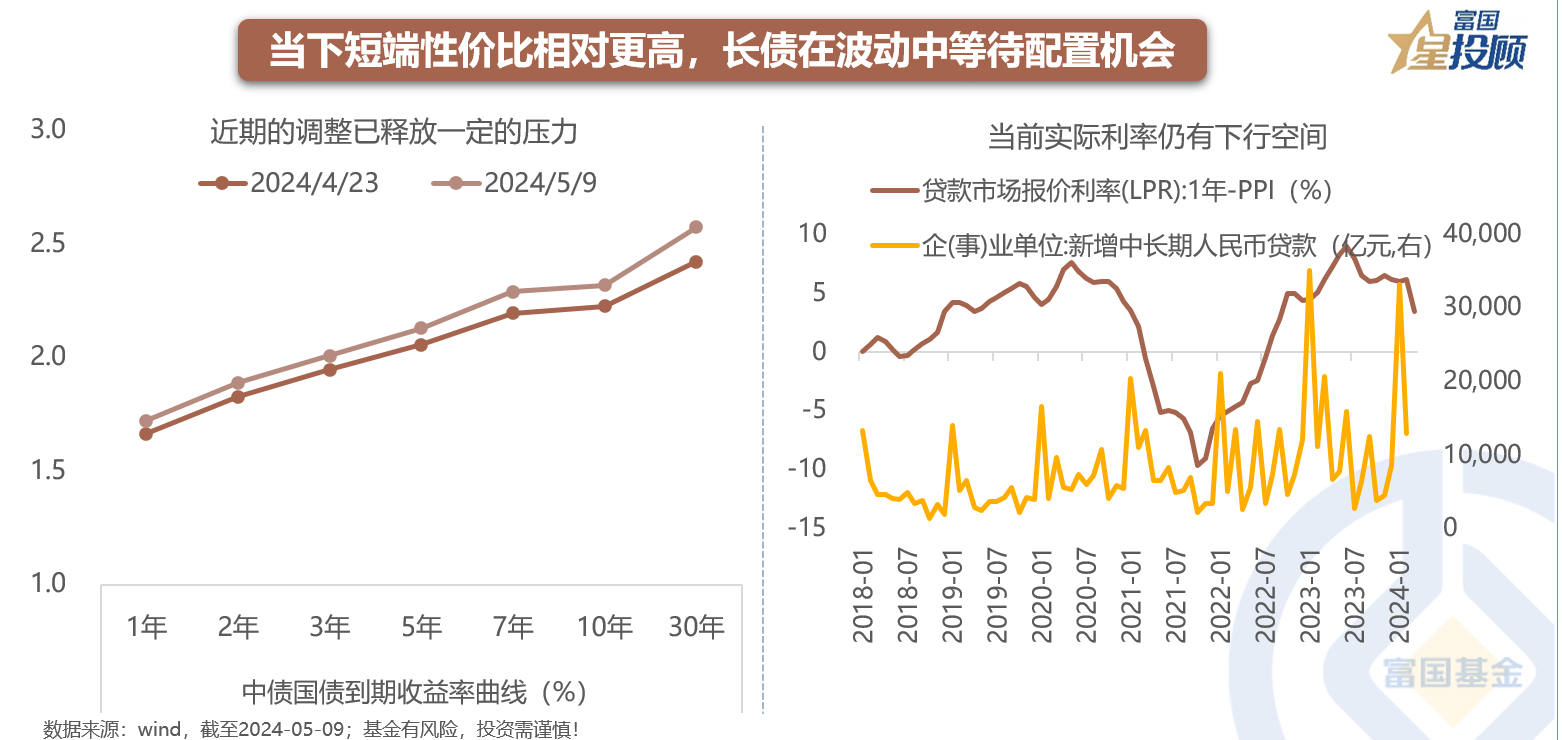

从FOF基金持仓债券的分析中,可以感受到,债券基金始终是资产配置中重要的一环。而随着基金类型的丰富,在不同的市场环境下,投资者的选择和应对方式也更多。向后看,近期债市的调整已释放一定压力,10年债利率回升至2.3%上方。策略上,短期中短端性价比相对较高。一方面,波动之下,短期短端利率的敏感性更低,防御性更好。另一方面,“手工补息”叫停使得存款吸引力下降,而从存款流出的资金大概率仍将成为配置短端债券的重要力量,理财的再配置行为有望维持短端的稳定性,长债则在波动中等待配置机会。此外,随着稳增长政策的持续发力,也可以逐步权债基的配置机会。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##A股为何突发跳水 市场要变盘? #

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。