- 6

- 评论

- ♥ 收藏

- A大中小

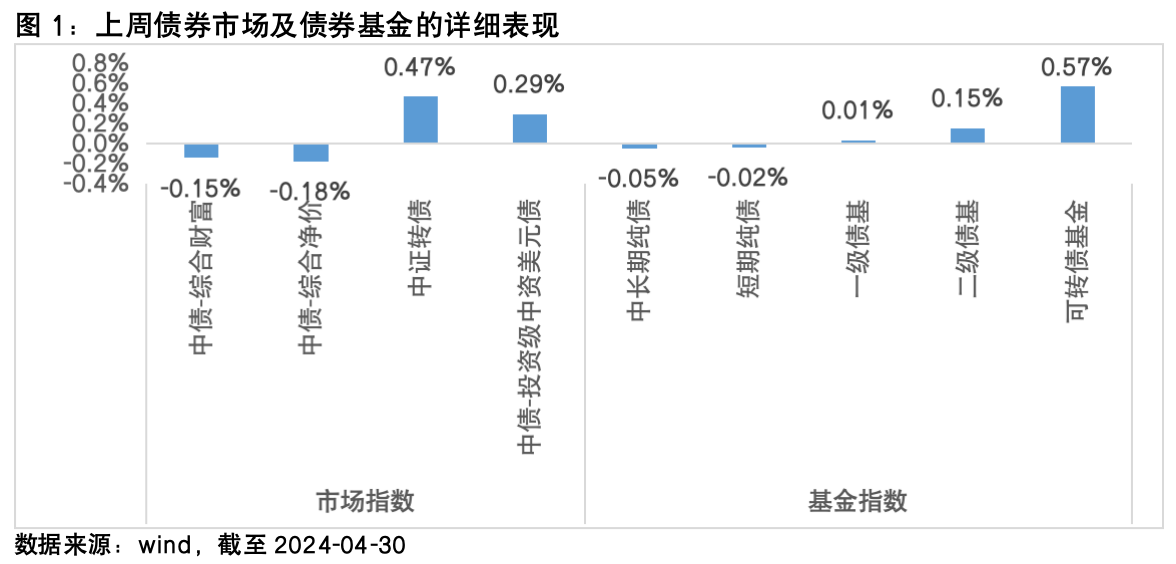

节前3个交易日,纯债市场陷入调整,转债市场延续反弹,中资美元债市场小幅上涨。其中,中债综合财富总指数下跌0.15%,中证转债指数上涨0.47%,中债-投资级中资美元债指数上涨0.29%。相关债券基金方面,纯债基金小幅下跌,短债回撤幅度小于长债,一级债基收益基本持平,二级债基和可转债基金净值上涨。

经过近期调整,估值压力有所改善:4月下旬以来,债券市场开始陷入调整。4月23日-4月30日,1年期、10年期、30年期国债利率分别上行2.95bp、7.68bp、11.71bp至1.69%、2.30%、2.54%,估值压力已得到一定释放。向后看,配置视角下,30年期国债利率已回升至2.6%附近,可以逐渐覆盖一些配置机构的负债成本。可以观察到的是,上周保险机构重新开始二级市场净买入30年国债。

随着政治局会议召开和“稳增长”政策的进一步出台,一些变化正在产生,并值得关注:

1)基本面方面,现实尚未趋势性改变,预期变化值得关注。地产方面,政治局会议通稿中提及“统筹研究消化存量房产和优化增量住房的政策措施”,政策思路从原来供给端逐渐过渡至需求端。同时可以看到很多热点城市实施“以旧换新”的政策,一线城市中包括上海、深圳都在其中。设备更新和以旧换新方面,各个地区均在结合实地情况并配套一定的补贴政策积极推进。后续需要持续关注政策呈现出来的效用。

2)宽货币预期有所上升,降准期待更强。政治局会议提到“灵活运用利率和存款准备金率等政策工具”,市场关于降准降息的期待提升。结合当前的环境来看,一方面,在当前通胀水平较弱的背景下,经济对宽松的货币政策仍有诉求。另一方面,后续随着债券供给端放量,通过降准政策配合的需求性提升。关于降息,方式或有分歧,市场部分反映了MLF和OMO降息的预期,但考虑到美债利率仍在高位,也应考虑通过自律机制存款利率下降传导至LPR利率的调降路径。

3)政府债发行速度或有所加快。政治局会议提到“要及早发行并用好超长期特别国债,加快专项债发行使用进度。”考虑到政府债从发行到形成实物工作量所需的时间,债券发行速度后续或有所加快。对于资金面的具体影响则取决于央行的配套政策。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#5月A股市场哪个热点最值得关注?##债基朋友圈#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。