- 2

- 1

- ♥ 收藏

- A大中小

长期VS短期

最近黑四类的行情开始猛起来,如果从前期底部的涨幅来看的话,像招行平银这些已经上来了25%以上,像港股的太保甚至是从底部暴涨了49%。

每逢这个阶段,我预见到会有越来越多的朋友问我,XXX还能不能买。所以今天就趁着机会给大家说一说这个现在整个黑四类乃至顺周期的环境吧。

首先从整体来看,黑四类板块要问能不能买,那必须是可以买的,哪怕是已经接近历史新高的平安。

但这是基于三年以上的视角来看,按照这个期限来看,目前绝大部分黑四类品种要获取10%以上的年化收益率,是极大概率的事情,获取12%以上的年化收益率则是正常收益,如果估值进一步提升那么获取15%的年化收益率也是可以期待的。

因为黑四类板块主要从前段时间的变态低估修复到当前的低估或者合理偏低的位置而已。

然而,如果你说短期怎么样,这个我还真不好回答。

因为短期有非常多的干扰因素都有可能导致黑四类板块产生巨大的波动,比如年中的时候,十年期国债收益率持续下滑,就导致黑四类板块整体被狠狠杀了一轮估值。而十年期国债收益率的短期波动我们是很难预测的。

又或者是开门红,我多次给大家强调过,如果开门红不理想那么保险板块短期的波动也有可能会加剧。

所以,当你在这个阶段下,想要开始配置黑四类板块的时候,一定要想清楚,你是否能承受短期15%以上的波动,并且拿稳3年以上。

在这基础上,我们再从目前的估值上来看看黑四类的投资价值分布。

黑四类的机会

我们从黑四类的龙头企业来看,可以明显看出当前的性价比排位大致是银保地基。

其中银行的估值百分位已经来到了一个相对较高的位置,当然这也是龙头银行近年来被重新定价的原因之一。

从绝对估值来看,平银招行的高估分界线在我看来大概是15PE附近,高过这个位置后龙头银行算是逐渐进入到一个高估阶段了。

这也是当前对于银行板块,尤其是A股银行板块稍微要控制下的原因。

指数来讲,宽基金方面咱们基本绕不开银行,无论是300价值还是港股的香港大盘,里面的银行板块都不小,不过相比之下他们更多是聚集了以四大行为代表的银行股,所以整体估值相对还是偏低一些。

所以,当前配置银行板块,要么是以宽基金来配置,要么是直接配置香港银行指数。

这两个选择都是能够比较好地配置到估值相对较低的银行股。

这里顺便给大家做一个科普,不少朋友问到300价值和中证红利/标普红利的区别。

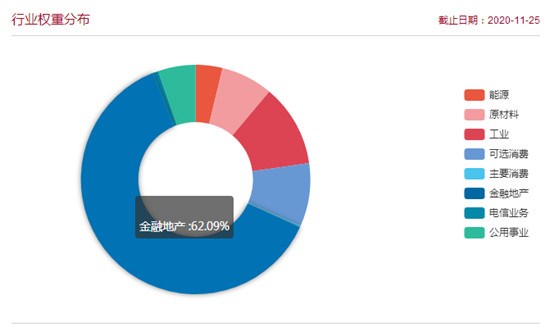

首先我们看300价值,从行业分布来看很显然它的行业相当大部分都聚集在金融地产板块上(主要金融),占比达到62.09%。

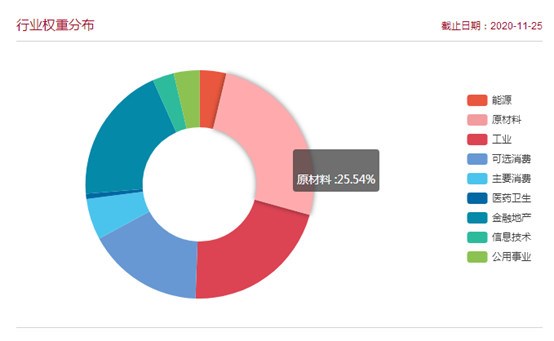

然后我们再看看中证红利,

中证红利的第一板块是原材料,然后是工业,接着才是金融地产,相比之下周期股的成分会相对多一些,标普红利也是类似。

这就是两个指数的区分,恰好侧重在不同的顺周期分支上,当然从稳定性来讲金融板块要比周期股好,所以小牛慢跑会侧重配置300价值。

然后接下来说说保险方面的指数,

小牛慢跑里面有两个保险相关的指数,一个是保险主题,一个是港股通非银金融。他们都是权重股集中的品种,所以我们直接对比他们的权重股即可,

从上图我们可以看出,保险主题的权重直接集中在四大保险公司上面,然后包含了一些银行股,其中招行也排在前面。

而另一边,港股通非银金融指数的保险股包含友邦,还有其他杂七杂八的公司,比如港交所。

当然,无论是友邦还是港交所,他们的长期投资价值也是具备的,只不过估值没那么吸引。不过,像人寿太保新华乃至平安,这几家公司的港股估值却更低。

所以,综合而言,保险主题更加纯粹而港股通非银金融则更低估,所以从配置保险板块的角度来讲,两者都可以考虑进行配置,但小牛慢跑因为还配置了香港银行和香港大盘,所以对于港股通非银金融的配置会相对小一些。

地产方面,之前一直给大家强调过最好配置龙头个股,不建议配置指数,因为地产板块分化会很严重。

不过,如果你真想配置指数的话,可以考虑鹏华800地产指数,另外有朋友问到港股通地产指数基金要不要配置,这里统一说一下。

我强烈不建议大家配置港股通地产指数基金,因为这个指数包含非常多香港本土地产商,且都是权重,他们的前景跟内房比会差很多,所以地产指数真要配置的话也就鹏华800地产稍微靠谱点了。

最后说说基建,基建是当下黑四类里还没真正启动的品种,但适合作为配置的指数也只有基建工程。

对于基建的配置,我强烈建议有条件的朋友还是直接去分别买中国建筑、中国铁建H以及中国中铁H这几家公司。

因为H股的铁建和中铁实在比A便宜太多了,这也是A股基建不好启动的一个重要原因,所以买A股的基建指数,有可能得先等一轮港股的估值修复。

当然,哪怕这样A股的基建指数也是非常低估,所以想要用基金来配置基建板块的朋友,依旧可以考虑基建工程指数。

最后,想要一口气配置好AH两地黑四类板块的朋友,当前还是可以上车小牛慢跑,小牛慢跑组合基本把上述的指数(除地产外)给大家配置好了,

错误的定价

最近有一个说法比较流行,就是当前黑四类的行情更多是基金年底要保住收益所以切换到低估值板块上防守,明年年初的春耕就很有可能重新抱团了。

这个说法是有一定的道理,逻辑上也成立。

然而,对于长期投资来讲,如果简单地以某个视觉来进行判断,那么很有可能会产生偏差。

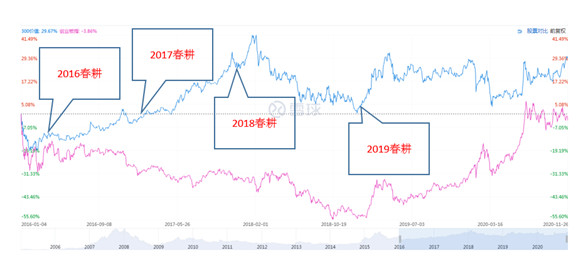

我不好判断明年的春耕行情黑四类能不能跟上,但是从历史来看,黑四类也有好几年不错的春耕行情,甚至是全年行情,

上图蓝线是300价值指数,紫线是创业板指。

如果我们把历史往前拉一下来看,可以发现2016-2018年的春耕行情只属于代表价值板块的300价值,2019年的春耕行情则是铺张。

只有今年的春耕,是代表创业板的品种疯起来的。

所以,用春耕行情去判断后面板块会重新轮动切换,是一个很短视的思维。从估值来看,当前的抱团三雄显然也还处于非常高的位置。