- 7

- 4

- ♥ 收藏

- A大中小

跷跷板行情再来

在经历了几天狂热的蓝筹暴动后,今天黑四类齐刷刷地迎来全线歇菜。

虽然这歇菜也不是什么大跌,就是相对于另外一边的消费科技医疗三巨头那夸张的涨幅显得黑四类这绿得不太协调。

这也是近年来的行情特点,

这是19年以来代表成长的创业板和代表价值的300价值指数走势对比,通过相互交叉的红绿箭头大家可以看到这两板块基本是你死我活的情况,而在19年下半年开始就一直分道扬镳越拉越远。

而这几天的行情特点实际上也是过去这一年多里这种走势的反映。

当然,对于牛市而言,一般这种回调还是比较正常,而且也健康,毕竟天天都疯涨的话这情绪推动太快,那么走得也不远。

不过,如果这两天刚好从医疗科技消费切换到蓝筹的朋友当下就不建议反复追高了,因为很可能会导致两边打脸。

前两天没上车蓝筹的朋友今天上车是没啥毛病的,当下的板块顺序依旧是基、保、地、银。

关于后续的蓝筹行情推演,我前几天给大家做过几个可能的推测,这里再给大家重复下,

首先是对价值投资者最不利的情况,但出现可能性相对会较小,就是科技医疗消费继续自强化的抱团,这样配置低估品种的我们就可能会继续踏空。

这种情况重点说说,正如我这几天一直强调,价值投资者看的是估值而非短期涨跌。

当下蓝筹板块整体的估值依旧躺着,最坏的情况也就重新回调个20%然后又继续趟一轮,正常情况则是可以继续修复估值,或者依靠业绩来推动上涨。

大家做投资,尤其是刚进场的朋友,要做好面对最坏情况的心理准备,这样真遇到的时候,也不会过于慌张和焦绿。

第二种比较正常的情况,是跟着一起吃肉轮流涨的普涨及估值修复行情,这样我们大概率不会跑输甚至能通过配置弹性较大的二线蓝筹获取超额收益。

第三种是风格切换的二八分化,这是对低估品种投资者来讲最好的情况,因为前期集中在医疗科技消费的资金会大幅流向低估蓝筹。

在这三种情况里低估蓝筹基本可以做到最坏不亏最好就大赚的情况,当然如果大家还是想在最强势的科技医疗消费板块里博弈的话,就是偏趋势的策略了。

综上,今天蓝筹的回调更有可能是给大家一次补车票的机会。

说回当下的黑四类,在黑四类里面,我之前给大家的重点排位是基、保、地、银。

不过,虽然银行板块排在最后,但这并不代表当前不值得我们配置,无论是小牛慢跑还是白马组合实际上我都还是配置一部分的银行板块。

这背后的目的有两个,首先是从板块分散的程度来讲,为了让其他板块的仓位不要过于集中我们必须要尽可能在行业上做分散,而银行则一定程度上承担这个作用。

其次是银行这两年由于大幅跑输了沪深300,但基本面其实一直都不错,所以到后面还是有比较大的机会跑赢大盘,尽管爆发力未必是最强。

中证银行当下的位置及估值差

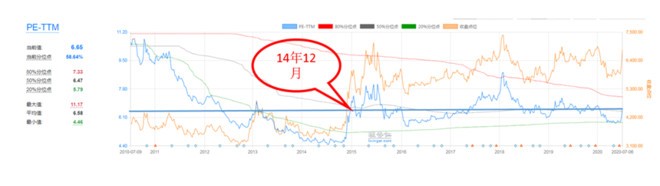

通过昨天的文章,大家目前大致了解中证银行的估值,虽然绝对估值很低,但是这估值和位置如果放到14年的话,大概是什么阶段,这是我们需要回顾的。

如果从PE来看,当前中证银行的估值位置大概在14年年底的时候,后续距离15年的狂牛估值大概还有20%-30%左右的空间。

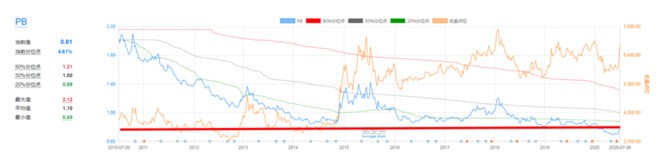

但是如果从PB来看,则变成这样,

从PB来看当前中证银行依然比14年的任何一个阶段都要低估,而15年PB最高曾经去到1.21,相比当下有50%的空间,18年的高位也去到1.2,空间同样差不多是50%。

另外,从防御性来考量的话,PB一般比PE更有代表性,因为PB代表的是清算价值。

我们再来对比下当前中证银行跟沪深300的估值差情况,

从上表来看,当前银行和沪深300的估值差相比14年底部的时候有明显拉大的痕迹,银行的估值基本跟当时底部的估值差不多,但是沪深300却比那时候高不少。

因此,后面如果出现估值收敛,很可能以银行的上涨或者沪深300的回落实现。

通过上面分析,当下银行板块的投资价值还是相对稳健的。

分化配置的思路

然后我们落实到具体品种上,从个股层面来讲还是重点搞龙头,尤其是零售业务特别强的龙头,比如招行、平银、建行、宁波银行(不过宁波估值最贵)。

之所以要买零售业务强的银行,是因为零售业务在银行的业务里面是属于非常优质的业务,利润丰厚且不良率低。

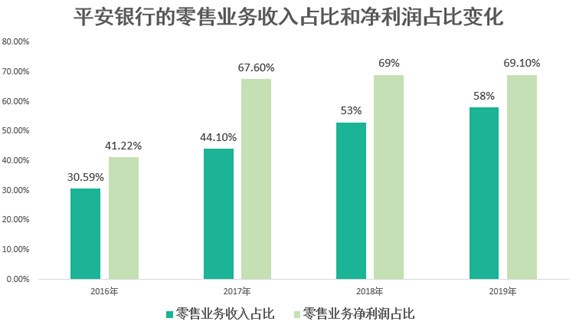

而当前在零售业务上具备独特优势的股份制银行主要是小招和平银,他们一家是深耕零售业务领域多年,另一家则是依靠平安集团的客户资源进行快速挖掘。

以平安银行为例,零售业务收入占比和净利润占比近几年不断提升,并且大家可以看到净利润占比要比收入占比更高,说明零售业务的利润要比其他业务丰厚很多。

此外,在经济危机下,零售业务强的银行往往也能安全渡过,而做对公业务为主尤其是劣质对公业务的银行,则非常危险。

这也是近几年银行股分化的一个重要原因。

不过,银行股的选股其实没有大家想的那么容易,哪怕四大行也会有一定的区分。

所以,对于不懂得如何挑选银行企业的朋友而言,配置银行ETF(512800)还是比较好的一个选择,并且银行ETF的权重股里,恰好也是零售业务做得特别好的招行、平银。

这里给大家说一个比较重要的事,最近几天不少人问到要不要买工银金融地产混合这个基金,我给的建议都是不要买。

原因很简单这类几种行业混搭的基金你很难把握它的估值体系,因为里面分化很大。

所以,与其买这种,我不如分别买纯正的银行指数、保险指数、券商指数这样,灵活很多。

---------

1.不得不说茅帝才是全场唯一真神,什么行情它都沾边,今天一波流之后直接上2万亿,PE去到50,自我入市以来也是第一次看到50PE的茅台,我对比了一下渣渣中建,大家都赚个400多亿,结果茅台市值是中建10倍。

只能大写一个服。

在茅台的带动下白酒这泡沫化也进一步走向一个极端了,我身边坚守了很多年的茅粉也开始卖出茅台了,所以大家现在就不要随意追白酒了。

2.最近猪肉股表现比较弱鸡,但是猪肉板块的业绩一步步出来后都符合预期,昨天天康的生猪出栏量单月破10万,价格也进一步提升,业绩增长超200%,半年报继续预定炸裂业绩。

基本面无忧,估值继续处于低估边缘位置。