- 5

- 3

- ♥ 收藏

- A大中小

龙头分化

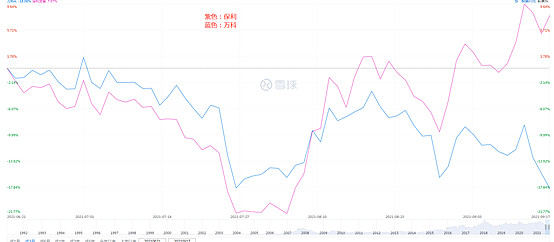

最近这段时间,后台地惨板块的月经问题大概是——为啥万科比保利弱那么多?

从最近几个月的时间来看,虽然同为前五龙头,但狗科的走势确实比保王爷差了一大截。

比如最近三个月,保利是上涨7.97%而万科却是跌了18%。两者走势差了25%。

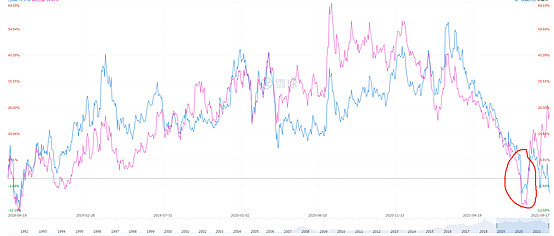

但是,如果大家稍微把时间拉长一些,比如一年或者两年左右的时间,其实可以看出万科和保利并没有太大差距。

比如在过去三年里两者的涨幅基本贴近,只不过在近期才突然有所拉开。

如果非要在这里面去找一些原因的话,那么或许是跟两者今年为止的业绩表现以及毛利有所关联。

今年的中报出炉,保利的净利润基本持平但万科的净利润下滑了11.68%,两者的毛利水平也产生了一些分化。

这一定程度可以解释最近几个月的分化。

另外,在最近的业绩会议上,万科的高管给到的预期指引也相对比较悲观,这也有可能在短期里导致大家对狗科的看法偏悲观。

但实际上,从终局竞争来看,同样作为TOP5里面比较稳健的房企,万科未来的盈利能力,大概率还是会跟保利差不多,尤其是当前给到的比较保守的预期,我认为这是一种相对负责的态度,但市场似乎觉得这是万科不进取的表现。

所以,对于当前这两个龙头近期的股价分化,我认为依旧是保持分散配置的原则,不进行调仓。

二次集中供地

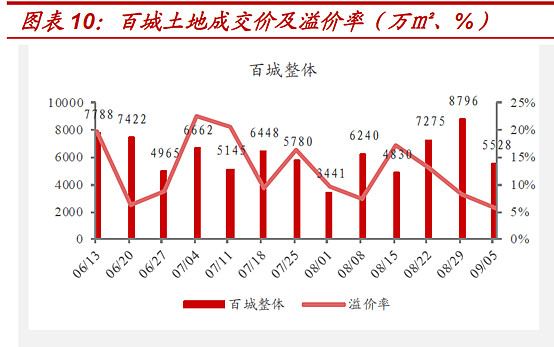

相比起万科保利的走势变化,最近地产行业更值得大家关注的还是最近这轮集中供地的情况。

首先从整体的溢价率来看,这一次的集中供地溢价率大幅下降到5%,而仅仅一个月前,溢价率还高达15%。

根据评估,这次集中供地的整体毛利率在28%-30%,净利率会在6%-9%,好的公司能够达到10%以上。

相对第一批来讲,毛利率测算是25%,所以第二次的这批地毛利率是有所改善,但还不算很明显。

另外,这一轮的拍地里,央企+地方国企的成交占比达到62%,民企的参与意愿相对较低,所以在当前阶段具备负债端优势的央企国企,确实更值得大家关注。

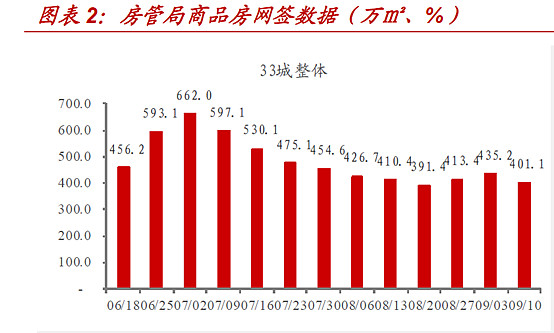

通过这次第二轮的集中拍地,房企在供应端方面的困境大概率在逐渐走出来,不过由于当前受各种政策压制,销售端方面的表现比较拉胯。

商品房的网签数据持续低迷,这还是过往金九银十的九月数据,可以说是比较冷清了。

销售端的遇冷自然会反映到未来某个阶段的业绩上,所以这里也可能会出现一个短期的负面逻辑。

总体来讲,现在地产行业的情况就是,终端需求被压制,土地越来越难卖,房企观望停滞的相互拉扯阶段,然后看谁先熬不住。从目前趋势来看,我认为未来局势大概率会逐渐往房企这端偏移。

这其实也是地产跟K12最不同的地方,大家都是同一条船上。

另外,昨天港股地惨的惨况,大概率是外资搞出来的,这沽空比例就跟上年年底的基建一样夸张,这不排除是想着趁港股通没了之后赶紧怼一波。

所以,大家对于短期的波动不需要有过多的联想,实际基本面情况大概率没有大家想的那么坏。

--------

1.最近地惨行业比较糟心,相对应的地产后周期品种也遭殃,雨虹最近逐渐杀回26PE附近了,但这个估值我认为还不算特别吸引,所以现阶段对于雨虹我会继续等一下,看看能不能等到更好的机会,隔壁科顺倒杀回16PE,相对来讲性价比要稍微好一点点,目前也可以多关注一下吧。

值得注意的是,由于当前销售端转冷,开工面积减少,这可能会对房产后周期品种的中期逻辑产生一些影响,这一块也值得大家注意。

总体而言,当下我会以观望为主。