暴动的银行

躺在地板上的板块弟中弟银行今天终于暴动了。

中证银行今天上涨了4.06%,大幅跑赢了沪深300的2.77%涨幅。4月之后,银行板块整体上涨了7.64%,月度跑赢了大盘2.13%。

受银行股影响,偏权重的指数基金今天也大幅上涨,上证50和300价值分别上涨了3,35%和3.07%。

接下来银行板块将逐步放出一季报,而当下,在银行估值还处于低估边缘时,我们先回顾总结下年报的表现。

优秀的年报数据

总的来讲,银行板块18年的年报非常亮眼,

上市银行2018年整体的营收增长为8.4%,其中国有银行增长8.2%,股份制银行增长9%。

归母净利润整体增长5.1%,其中国有银行增长4.7%,股份行增长6.7%。

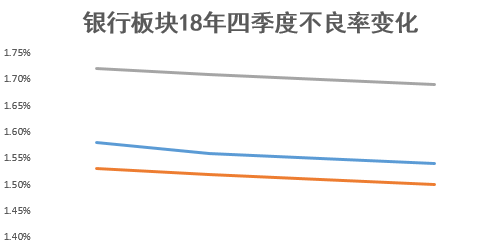

而涉及到银行经营风险方面的不良率目前正在持续改善,

2018年银行板块的不良率全面下降,并且是逐个季度下降,趋势良好。

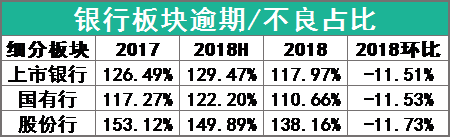

而且,这种不良率的下降,是建立在对不良资产认定逐步趋严格的情况下产生,

从上表可以看出,银行的逾期相对于不良的占比在不断下降,其中股份制的不良核定相对国有银行要更加严格,其中90天以上逾期占比不良部分,股份制环比下降10.6%,而国有行则环比下降4%。

当然,股份制银行认定严格的另一个重要原因还是国有银行自身的资产质量要相对股份行更好,这是企业自身的资质和背景所决定。

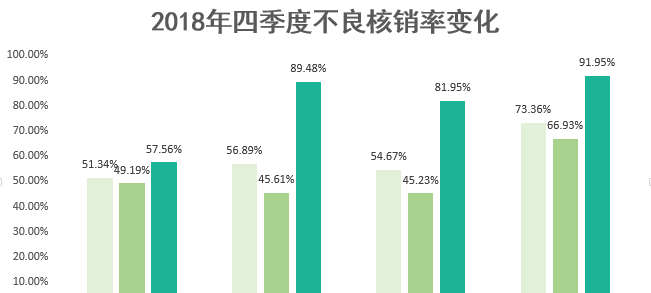

而落实到具体的不良核销上,2018年的核销力度也大幅提升,

其中,股份制银行四季度相比一季度核销力度大幅提升了34.39%,而国有银行则上升了17.74%,力度相对较小。

经过整体的认定趋严后,银行行业未来的不良压力总体下降,行业总体关注类占比2018年年中时下降18bp至2.74%,其中股份行降幅更明显,环比下降20bp至2.51%。

最后,我经常跟大家提到,投资的关键是结合风险去衡量当下品种的性价比,中证银行当下的估值为0.94PB,背后隐含的不良率假设在8%附近,而18年H的不良率和关注类贷款率相加只有4.5%。

也就是说,当下估值所反映出来的潜在风险和实际的潜在风险相差非常大,这也是市场一直所提供出来的巨大机会。

配置思路

回到当下具体的配置上,目前中证估值为0.94PB,极限低位在0.8PB,如果考虑到一季度的净资产增厚,那么银行的极限区间大概在10%附近,整体来看依旧处于低估位置。

所以,目前的银行指数依旧是值得配置,定投的节奏也还不需要停下。

整体而言,银行板块在1PB以下都很值得配置,如果偏松一些,则是1.1PB以下。

结合银行每年稳定的ROE,长期来看这个估值下买入预期年化收益大概能达到10%-12%,如果估值提升则能获取更高收益。

其实银行板块在过去五年是远远跑赢大盘的板块,但是单独每年来看,都不是特别亮眼,以致大家都觉得这个版块很差。

这种机会我不清楚未来是否还会有,但是A股目前低估且确定性相对较大的机会,已经不多了。

个股方面,我根据年报的一些数据进行分类排名,大家可以参考下来配置,