“那一天晚上,我想了很久,决定把银行理财都赎回来,开始定投。但具体投什么、隔多久投一次,我心里没谱。”

这可能是困扰多数银行理财小白的问题,一方面,他们希望每年至少有4%左右的固定收益,另一方面他们又不满足于3%-4%的收益,而同时下行风险还不能太大。要解决这两个问题,其实一个行之有效的思路就是定投高股息率、低估值的品种,“高股息率”能够提供类似银行理财的固定收益,而低估值和定投操作则能最大程度的控制和平滑风险。

不仅如此,在当前的A股的市场环境下,低估品种之多、低估程度之深都是数年未见,这是市场先生送给银行理财小白进场的“超级大礼包”,数年后你一定会钦佩自己在这个时点的勇气和智慧。

一、探寻全市场股息率最高的行业

1、认识股息率

大家都知道,股票有两种获利来源,一是低买高卖赚取价差,大家非常熟悉,不多讲,这里我们重点讲讲第二种方式,拿分红,这是被多数人忽略,实际上却非常重要的获利来源。

现金流充沛、盈利状况良好的公司,一般每年会从利润中拿出一部分钱回馈股票持有人,这就叫“分红”。不过,光看分红还不够,比如A股票你买了2000块,B股票你买了5000块,如果两只股票今年给你的分红都是20块,那么谁更慷慨?显然是A公司。

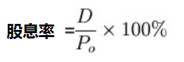

所以为了筛选出最慷慨大方的公司,这里我们引入“股息率”的概念——股息率(Dividend Yield Ratio)等于每股派息除以每股最新价格,即:

(D是股息,P即股票价格)

A股其实有不少优质公司每年的股息率能达到4%左右,已经和风险等级R2的银行理财产品收益相当,也就是说如果你持有价值10万元的股票,每年大约可以拿4000元左右的分红(不考虑税项),如果没有大的变故,那么这笔分红就像利息一样,源源不断的每年发到你的银行账户里,是不是非常有吸引力?如果再叠加股价上涨的收益率,那么投资收益将会更高,可以说完败银行理财产品。由于高股息率股票满足了众多风险偏好低的大资金的配置需求,这会使其在市场低迷的环境下拥有超额收益的可能。

2、吃利息不如吃股息?最强股息VS最强利息

当然,前提是我们能找到分红高且能提供持续稳定分红的标的,而且最好是公司本身也十分优秀,能够支撑股价长期上涨。但我怎么知道哪家公司一直会有高分红?不错,对于多数普通上班族来说,选股实在是太难了,但如果我们把范围扩大到行业,那是不是就好办多了。

通过拉取全市场所有行业股息率数据,我整理出了2012年以来股息率最高的前20大行业,其中排名第一的就是银行业,过去七年来,银行的年化股息率达到了惊人的4.29%,几乎比第二名整整高出了1个百分点,而且每年股息率都比较稳定,七年中有五年股息率超过4%。

【图一:2012年以来股息率最高前20大行业及历年股息率(单位:%)】

数据来源:Wind,截至2018-9-30

4.29%的股息率是什么概念呢?我把国内最好的零售银行——招商银行的明星理财产品收益率拉出来看了一下,目前招行1年定期、5万起投的明星理财产品——聚益生金A款收益率是4.25%,银行板块股息率可以说已经打败了国内最好零售银行的明星理财产品。

银行板块的高股息不仅类似利息,是源源不断提供的现金流,同时,如果你暂时不需要这笔现金流,还可以把这笔钱再次投到银行股里,这就叫作“股息再投资”。下面我们就来对比一下相对大盘,银行板块“股息再投资”后的走势到底有多逆天,为方便比较,我们下面直接以复权后的指数走势拟合“股息再投资”的效果。

2018年10月18日,上证指数一度收盘跌破2500点,相比2007年最高点位——6124点,腰斩近60%!

【图二:上证综指走势图】

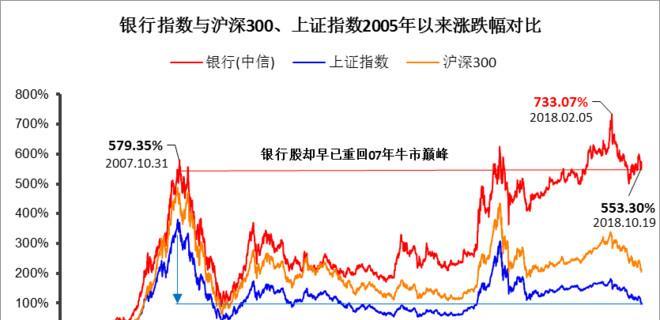

但是,如果我们再观察下图中的红线——银行指数(中信),却发现了与上证综指(下图蓝线)、以及沪深300指数(下图黄线)截然不同的画风!

截至2018年10月19日,在大盘跌到生无可恋的时候,银行指数相比2005年初涨幅仍超过5.5倍(553.30%,点位:6738.50),这居然和2007年大牛市的巅峰相差无几(579.35%,点位:6793.51)。即便是在2007年牛市巅峰进场的投资者,其实早在2015年就解套了,而在今年2月5日,银行指数2005年以来最高涨幅超过7倍(733.07%),比2007年大牛市的巅峰点位还要高20%之多。

【图三:银行指数与沪深300、上证指数2005年以来涨跌幅对比】

数据来源:Wind,2004.12.31-2018.10.19

二、时间的馈赠——极致低估的黄金机会

现在是熊市吗,当然是,但同时,这也是遍地黄金的大好机会。毕竟,只有在这个时候,在市场情绪不理性的情况下,大量优质公司的估值被错杀,女神才会以平凡的姿态示人。熊市中历史底部的估值,意味着这是一笔非常划算的买卖,日后它可能会带给你远高于银行理财产品的回报。

在目前,全市场估值最低的行业到底是哪一个呢?

通过对比全市场所有28个一级行业指数(申万),不论是从市盈率还是市净率的指标上看,估值最低的行业还是——银行。

截至2018年10月18日,银行板块整体大幅破净,市净率仅为0.79倍,意味着你花不到8毛钱,就能买到价值1块钱的银行净资产。而且银行也是所有28个一级行业指数中,唯一一个整体破净的行业。

【图四:申万一级行业估值一览】

数据来源:Wind,2018.10.18,申万一级行业指数

而从银行板块自身来看,目前同样是处于历史估值底部,配置意义凸显。2013年起,银行板块P/B开始长期在1倍以下徘徊,于是我拉取了2013年以来银行指数的涨跌幅和P/B走势,计算口径原因,中信一级行业指数(银行)测算10月19日银行最新P/B数据为0.87倍,比申万银行估值略高,但并不影响我们纵向分析板块走势。那如果银行板块P/B突破1倍,会发生什么?由于当前的估值和2017年5月的估值类似,所以我们就拿这段时间指数的涨幅做一个回测。

从下图来看,从2016年2月开始,银行估值开始抬升,到2018年2月6日,P/B接近1.2倍,估值涨幅为38%,而同期指数涨幅远超估值,达到了61%!可见如果未来银行板块估值反弹,那么指数收益很可能会超越估值本身的反弹幅度。

【图五:2013年以来银行指数P/B及涨跌幅】

数据来源:Wind,2009.01.05-2018.9.30,取中信一级行业指数(银行)

三、业绩优良,银行业的稳健致远

那么你可能要问了,银行是便宜,不过它真的值得买吗?况且,A股银行业破净似乎也不是新鲜事儿了。这里,老银得告诉大家,在过去一段时间,银行板块的市净率之所以小于1,是因为市场担心银行的资产质量风险并没有完全暴露,除了已经计提减值损失的不良资产外,银行还藏着无法收回的逾期贷款并没有计入,它们可能吃掉净利润进而影响银行净资产增速。

0.79倍市净率意味着市场认为,银行至少藏了相当于净资产21%的坏账,从上市银行2018年中报的口径上计算为2.41万亿,而同期银行实际公布不良贷款余额为1.28万亿。

另外,从目前的银行经营情况上看,作为正常贷款与不良贷款分界线的关注类贷款占比持续降低,2018年上半年末,关注类贷款占比为3.26%。自2016年9月以来,近两年商业银行的关注类贷款占比持续降低,累计降低了0.84个百分点。数据上看,实际上银行的贷款已经在较为健康的路上发展。

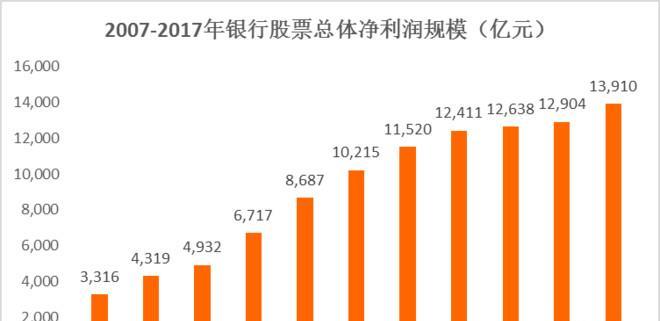

再从收益稳定性来看,在近年国内经济形势整体起伏的过程中,银行尽管净利润增速不高,但总体净利润规模表现稳定,每年均能保持稳定的持续增长。

【图六:2007-2017年银行股票总体净利润规模(亿元)】

数据来源:Wind

四、如何高效追踪银行股

写到这里,其实已经能回答本文最初的问题了,目前,银行股具备高股息率、低估值的双重优势,一方面每年能提供比较稳定的现金流,4%左右股息率已经堪比一年期的理财产品,“吃利息不如吃股息”说的也就是这个意思;另一方面,在历史底部的估值之下,下行的空间已经非常有限,已经为大家提供了比较高的安全边际,或者说基本能满足银行理财小白的风险偏好。只要量力而行,分批买入,作为底仓资产,长期来看,为大家提供优于银行理财产品的收益,应该是大概率事件。

相比押注单个或多只银行股投资,选择一篮子的银行指数类基金要高效、靠谱得多,比如银行ETF。

首先,指数基金主要有两个优点,一是能精确跟踪指数,二是费率低。在追踪精度方面,跟踪精度最高的指数基金要属“ETF基金”。

ETF基金是一种可以场内交易的指数基金,对于绝大多数投资者,购买ETF的方法是用炒股软件输入代码,在场内进行购买,就和买卖股票一样。当然,大家也可以场内申购,但比较麻烦,申购需要以一篮子组合证券、现金替代、现金差额组合的申购对价来申购,而且申购门槛一般在30万份以上。

正是因为ETF基金主要用一篮子股票的方式来进行申购,无须留存太多现金,所以一般而言,ETF基金的股票仓位比其他指数基金(包括LOF指基)都要高,那么跟踪效果当然更好。而代价就是没法在场外(包括银行、天天基金等电商基金平台等等)直接申购,只能用炒股软件在场内购买,但效果是没差的。

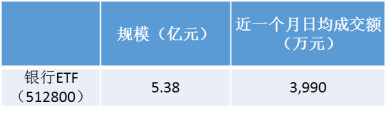

512800就是一只ETF基金,而且是目前市场上规模最大的银行类ETF,这只基金是华宝基金旗下跟踪中证银行指数的产品,流动性和规模也都比较理想,对于大额资金来说,日均近4000万成交额的流动性也属于比较充沛的了。

【图七:银行ETF最新规模及日均成交额】

数据来源:Wind,截至2018.10.18

再来简单说下费率,因为指数基金不像主动型基金那样需要去琢磨选股这件事儿,所以成本自然就低了,所以管理费也很低。比如:银行ETF(代码:512800) 的管理费一年只需要0.5%,而一般主动基金的管理费都在1.5%左右,整整多了3倍。可不要小看这费率,在长期定投的过程中,低费率的指数基金能帮助大家有效提升投资收益。