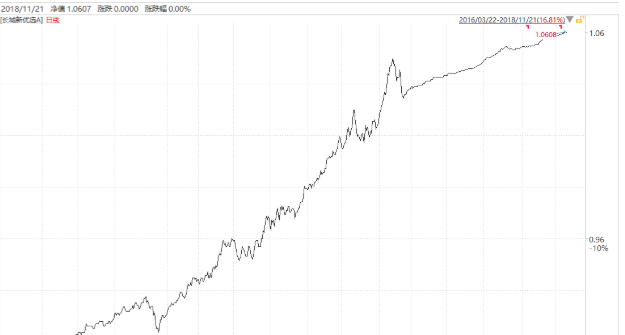

今天学习一只基金,先看这只基金的净值走势。

作为一只偏债混合基金,今年以来这只基金还取得正收益,基金回撤控制的很好甚是令人惊讶。基金经理如何做到的?原来基金经理在择时方面做的比好。

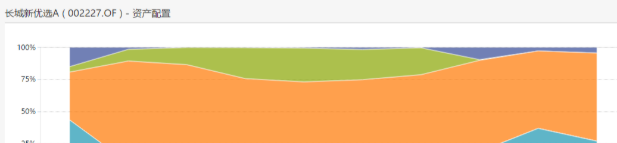

基金经理在2018年一季报中写道“一季度,本基金延续去年末蓝筹配置,并在2月初大幅降低仓位,有效避免了净值回撤”。

在二季报中写道“本基金在二季度未进行股票投资,固定收益部分,配置了部分存单,同时增配了部分利率债, 提升了组合久期,保障了组合净值的稳健上涨“。

在三季报中写道”股票操作方面,由于股市持续 下跌,无论是蓝筹股还是题材股都跌幅较大,市场无任何赚钱效应,作为一只灵活配置的基金, 本组合在三季度小仓位参与了周期股投资,实现了较小幅度的正收益“。

基于绝对收益投资思路,基金经理在年初把握了蓝筹及地产产业链的部分机会,积极参与了部分主题行情,2月后持续维持较低股票仓位,三季度小幅参与了周期股投资,三季度末基金则没有股票持仓了。

这只基金就是长城新优选A,一只偏债混合基金。长城新优选主要投资于固定收益市场,债券等固定收益类金融工具占基金资产的比例不低于70%,股票配置比例可达30%。目前,基金规模4.25亿,这样的规模比较适合基金经理来大幅调仓。实际上,这只基金在过去三年股票仓位的控制水平也确实令人惊讶,2016年年初开始建仓,2018年2月份精准减仓...

该基金经理为马强,是长城基金固定收益部总经理。目前他管理了多只保本基金及偏债混合基金,但这些基金当前基本都是零股票仓位。做债券的人更喜欢追求绝对收益,事实上长城新优选A也是这么操作的。

关于这只基金,笔者好奇几点:

1、基金经理择时的框架是什么。近笔者学习不少宏观对冲的知识,发现A股其实择时的空间还是比较大的。但是基金经理能否有较强的择时能力就需要进一步关注了。

其实,A股的波动很大,基金经理适当地做择时还是非常有必要的。但是绝大多数基金经理无法胜任这个的工作。

2、基金规模大了以后,该基金调仓就没那么方便了。如果基金规模的增加会不会对这只基金的基金经理日后择时行为产生较大影响。

相关话题:#成功的投资,始于个基分析#