市场回顾

板块表现

板块表现

市场观点

三大指数上一交易日冲高回落,午后延续调整走势,科创50、中证1000盘中均跌超1%。消费股掀涨停潮,旅游、零售、食品等板块纷纷走强,新冠药板块午后活跃,光伏、半导体、汽车产业链等则集体走低,个股跌多涨少,两市约3500股飘绿,今日成交仅5747亿元。截止收盘沪指跌0.17%,深成指跌0.34%,创业板指跌0.31%。

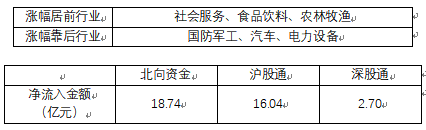

板块概念方面,餐饮、预制菜、鸡肉、民爆等板块领涨;金刚线、一体化压铸、颗粒硅、虚拟电厂等板块领跌。

两市共1279只个股上涨,34只个股涨停,3470只个股下跌,15只个股跌停,11只股票炸板,炸板率26%。

以每日额度余额口径,北向资金截至A股收盘净流入45亿元;以买卖成交额口径,北向资金净买入19亿元。

【中观景气跟踪】本周随着疫情的扩散,多数中观行业表现相对承压,仅少数板块景气度相对尚可。资源品板块随着下游取暖、冬储等需求的提升煤炭、螺纹钢、磷化工等价格继续上涨,板块维持相对较高景气度。中游制造领域部分工业机器人、金属切削机床等产量三个月滚动同比相对改善。消费领域受益热门电影上映拉动,影视出现明显改善迹象。推荐关注需求确定性较强的煤炭、磷化工、螺纹钢等,以及疫情感染高峰过后交通出行、消费等逐渐修复的板块。

信息技术——存储器价格多数下跌,4GB 1600MHz DRAM存储器、64GBNAND flash存储器价格周环比下行,32GBNAND flash存储器价格维持不变;11月智能手机产量同比由正转负,集成电路产量同比降幅收窄;11月移动5G用户数同比继续增长;1-11月TMT制造业工业增加值、固定资产投资完成额累计同比增幅均缩小。

中游制造——本周六氟磷酸锂价格持平,DMC、氢氧化锂、三元材料和钴产品价格下行,电解镍价格上行;本周光伏行业综合价格指数下行,组件、电池片、硅片、多晶硅价格指数下行。本周光伏产业链中硅料价格上行,组件、硅片价格下行;10月新接船舶订单量、手持船舶订单量累计值同比增幅均缩窄;11月工业机器人产量当月同比增幅缩小,三个月滚动同比增幅扩大;11月金属切削机床产量当月同比降幅扩大;CCFI、CCBFI、BDTI下行,BDI上行。

消费需求——本周生鲜乳价格与上周持平。本周猪肉批发价格下降、全国生猪均价下降,仔猪批发价格提升。肉鸡苗价格与上周持平,鸡肉价格上行。蔬菜价格指数周环比上行,棉花期货结算价上行,玉米期货结算价下行。票房收入、观影人数等周环比上行。

资源品——建筑钢材成交量十日均值周环比上行。铁矿石价格下行、钢坯价格与上周持平、螺纹钢价格上行;主要钢材品种库存下行、国内港口铁矿石库存、唐山钢坯库存上行;唐山钢厂高炉开工率、产能利用率周环比上行。京唐港山西主焦煤库提价周环比上行;焦煤、焦炭期货结算价下行,动力煤期货结算价较上周上行;秦皇岛港煤炭库存上升,京唐港炼焦煤库存、天津港焦炭库存下行。水泥价格指数下行。Brent国际原油价格下行;无机化工品期货价格多数下行;有机化工品期货价格涨跌互现,PTA、沥青价格涨幅居前,二乙二醇、天然橡胶价格下跌较多。本周工业金属价格多数下跌,锡、镍价格上涨,铜、铝、锌、铅价格下跌,库存多数下行;黄金现货价格下行、期货价格上行,白银期货、现货价格均上行。

金融地产——货币市场净投放,隔夜SHIBOR利率较上周下行。本周土地成交溢价率下行、商品房成交面积下行。1-11月份房屋新开工面积、房屋竣工面积、商品房销售额、商品房销售面积、房地产开发投资完成额、房地产开发资金来源累计值同比降幅扩大。

公用事业——我国天然气出厂价上行,英国天然气期货价格下行。1-11月我国发电量累计同比增幅较前值收窄,核电发电同比增幅扩大;11月我国用电量同比增幅收窄,第一产业用电量同比增幅扩大,第二产业同比增幅收窄,第三产业同比增速由负转正。

热点新闻

1、中共中央办公厅、国务院办公厅印发《关于深化现代职业教育体系建设改革的意见》。意见提出,探索省域现代职业教育体系建设新模式。围绕深入实施区域协调发展战略、区域重大战略等和全面推进乡村振兴,国家主导推动、地方创新实施,选择有迫切需要、条件基础和改革探索意愿的省(自治区、直辖市),建立现代职业教育体系建设部省协同推进机制,在职业学校关键能力建设、产教融合、职普融通、投入机制、制度创新、国际交流合作等方面改革突破,制定支持职业教育的金融、财政、土地、信用、就业和收入分配等激励政策的具体举措,形成有利于职业教育发展的制度环境和生态,形成一批可复制、可推广的新经验新范式。

2、国务院常务会议部署深入抓好稳经济一揽子政策措施落地见效,推动经济巩固回稳基础、保持运行在合理区间。会议要求,对落实稳经济一揽子政策措施抓好填平补齐,确保全面落地;推动重大项目建设和设备更新改造形成更多实物工作量,符合冬季施工条件的不得停工。坚持“两个毫不动摇”,支持民营企业提振信心、更好发展。支持平台经济健康持续发展。落实支持刚性和改善性住房需求和相关16条金融政策。

3、央行行长易纲主持召开会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。会议提出,当前要着重抓好以下工作任务:一是精准有力实施好稳健的货币政策。综合运用公开市场操作等多种货币政策工具,保持金融体系流动性合理充裕。加大稳健货币政策实施力度,保持广义货币供应量(M2)和社会融资规模增速同名义经济增速基本匹配。持续释放贷款市场报价利率(LPR)改革效能,发挥存款利率市场化调整机制作用,推动企业融资成本稳中有降。优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定。二是加大金融对国内需求和供给体系的支持力度。充分发挥货币信贷政策工具功能,有力支持恢复和扩大消费、重点基础设施和符合国家发展规划重大项目建设。三是推动金融平稳健康运行。坚持房子是用来住的、不是用来炒的定位,因城施策实施好差别化住房信贷政策,满足行业合理融资需求,支持刚性和改善性住房需求。引导金融机构支持房地产行业重组并购,推动防范化解优质头部房企风险,改善头部房企资产负债状况。四是深化金融改革开放。稳步扩大规则、规制、管理、标准等制度型开放,进一步完善准入前国民待遇加负面清单的管理模式,营造市场化、法治化、国际化一流营商环境。强化金融稳定保障体系,健全金融稳定保障基金管理制度。持续推进债券市场高水平对外开放,落实好便利境外机构投资者投资中国债券市场举措。提高跨境贸易投资自由化便利化水平,扩大优质企业贸易外汇收支便利化政策受惠面。

4、证监会表示,坚决贯彻中央经济工作会议精神,更好服务经济整体好转,切实做到“六个更好统筹”,加快建设中国特色现代资本市场,不断健全资本市场功能,更好支持科技自立自强,有效管控各类风险,更好推动经济高质量发展。一是推动全面深化资本市场改革走稳走深走实。深入推进股票发行注册制改革,突出把选择权交给市场这个本质,放管结合,提升资源配置效率。二是扩大资本市场高水平制度型开放。推动沪深港通互联互通扩大标的、优化交易日历落地。推动形成中美审计监管常态化合作机制,营造更加稳定、可预期的国际监管合作环境。推动企业境外上市制度改革落地实施,加快平台企业境外上市“绿灯”案例落地。三是全面实施新一轮推动提高上市公司质量三年行动方案。四是大力支持房地产市场平稳发展。加大力度、加快速度抓好资本市场各项支持政策措施落地见效,助力房地产发展模式转型。全面落实改善优质房企资产负债表计划,继续实施民企债券融资专项支持计划和支持工具,更好推进央地合作增信共同支持民营房企发债。落实好已出台的房企股权融资政策,允许符合条件的房企“借壳”已上市房企,允许房地产和建筑等密切相关行业上市公司实施涉房重组。加快打造保障性租赁住房REITs板块。五是切实维护资本市场平稳运行。加快投资端改革,引导社保基金、保险基金、企业年金等各类中长期资金加大入市力度,推动养老金投资公募基金尽快形成市场规模。

5、财政部印发《财政总会计制度》,自2023年1月1日起施行,财政部2015年制定的《财政总预算会计制度》同时废止。财政部要求做好新旧制度衔接,2022年年终结账采用按原制度办理年终转账和结账,按新制度记入新账的办法。自2023年1月1日起,各级总会计应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

6、国家邮政局公布数据显示,1-11月,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成12278.7亿元,同比增长5.6%。其中,快递业务收入累计完成9569.8亿元,增长1.6%;邮政寄递服务业务收入累计完成353.4亿元,下降1.1%。

7、据中汽协统计分析,前11月汽车销量排名前十位企业(集团)共销售2094.5万辆汽车,占销售总量86.2%。与上年同期相比,比亚迪销量增速最为明显,奇瑞汽车、广汽集团和吉利控股也呈两位数快速增长,其他企业呈不同程度下降。

风险提示:

数据来源wind,截至2022年12月21日。本文不作为投资建议,本文观点具有时效性,仅供参考且无需通知即可随时更改。在不同时期,方正证券可能会做出与本文观点不一致的投资行为。方正证券承诺以诚实信用、谨慎尽责的原则管理和运用资管计划资金,但不保证资管计划一定盈利,也不保证最低收益。投资人购买本公司产品前应详细阅读产品的合同、说明书等法律文件,全面了解资管计划的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断资产管理计划是否和投资者的风险识别与承受能力相适应。资管计划过往业绩并不预示其未来表现,管理人管理的其他产品业绩也不能构成资管计划业绩表现的保证。投资有风险,投资须谨慎。