市场回顾

板块表现

板块表现

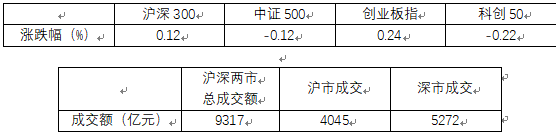

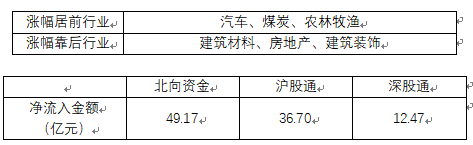

市场观点 三大股指上一交易日横盘震荡,最终尾盘小幅收红。房地产板块午后跳水,汽车产业链集体大涨,供销社概念午后获资金回流,个股整体跌多涨少,两市超2900股飘绿,今日成交9317亿元。截止收盘沪指涨0.05%,深成指涨0.18%,创业板指涨0.24%。 板块概念方面,汽车整车、供销社、一体化压铸、天然气等板块涨幅居前,航运、旧改、家具家居、房产经纪等板块跌幅居前。 两市共1899只个股上涨,72只个股涨停,2890只个股下跌,5只个股跌停,27只股票炸板,炸板率33%。 以每日额度余额口径,北向资金截至A股收盘净流入132亿元,尾盘一度净流入241亿元, MSCI中国指数调整盘后生效;以买卖成交额口径,北向资金净买入49亿元。 【11月PMI点评】2022年11月制造业PMI较10月回落1.2个百分点至48.0%,连续两个月位于收缩区间;非制造业PMI下行2.0个百分点至46.7%。制造业及非制造业消费活动景气度均走低。华泰证券研究认为, 11月生产指数为47.8%,较上月下行1.8个百分点,大幅低于去年同期的52.0%。受多地疫情散点爆发及外需走弱影响,工业生产景气度持续回落。分规模看,大型企业PMI为49.1%,下行至收缩区间,中型/小型企业PMI环比下行0.8/2.6个百分点至48.1%/45.6%。此外,制造业供应商配送时间指数下行0.4个百分点至46.7%,供应商交货时间滞后。1)制造业需求回落。新订单指数从上月的48.1%持续回落至46.4%,大幅低于过去四年(不含2020年)同期平均值51.8%。在手订单指数从上月的43.9%下行至43.4%。11月进口指数回落0.8个百分点至47.1%。2)制造业出口持续下行,新出口订单为46.7%,对比上月的47.6%。随着海外经济衰退风险持续上行,全球贸易加速下行,韩国11月前20天出口同比增速录得-16.7%,外需可能持续走弱。 中下游被动补库,但上游原材料库存回落。上游原材料库存下行1.0个百分点至46.7%,11月产成品库存上行0.1个百分点至48.1%,内需不足继续抬升下游产成品库存。产成品库存与新订单指数之间的差距继续拉大,反应11月制造业动能持续降温。 11月PMI原材料价格指数小幅回落,但仍位于扩张区间。11月国内主要原材料价格下行,螺纹钢/动力煤价格分别环比下行1.1%/5.6%,原材料购进价格环比下行2.6个百分点至50.7%,仍位于扩张区间。出厂价格下行1.3个百分点至47.4%,从行业角度看,受需求走低影响,与上游原材料相关的石油煤炭及其他燃料加工,化工及黑色加工等行业产成品价格下行较快。 11月非制造业PMI下行2.0个百分点至46.7%,服务消费景气度持续下行。服务业恢复有所放缓,11月服务业商务活动指数下行1.9个百分点至45.1%,11月交通运输、住宿、餐饮等与线验式消费相关行业商务活动指数均位于38%以下的深负区间。另一方面,受双十一购物节带动,邮政行业景气度位于扩张区间。11月建筑业商务活动指数为55.4%,下行2.8个百分点但仍在高景气度区间,表明各类政策性金融工具对基建的托底效果仍然较好,基建项目落地速度仍然较快。 11月制造业/非制造业就业指数均继续处于收缩区间,显示就业压力仍然存在。11月制造业PMI就业指数回落0.9个百分点至47.4%,服务业PMI就业指数回落0.6个百分点至45.5%,均已接近2022年4月的低位。 向前看,外需不足、地产磨底及疫情扰动可能持续压制制造业景气度,持续关注地产投资企稳回升及疫情影响减弱后内需增长回升的时点。一方面,海外衰退阴影下外需对工业生产的拉动可能持续退坡;另一方面,外部扰动持续影响供应链上下游交货效率,全国整车物流指数同比仍下行近三成;此外,地产销售基本面低位磨底,压制经济动能回升。但11月至今,全国稳地产政策多管齐下、密集出台,多个渠道的地产企业融资端政策有所放松,开发商现金流短缺情况有所缓解。向前看,需持续关注疫情对经济影响能否减弱,及地产投资能否企稳回升,以判断内需增长回升的时点。. 热点新闻 1、美国11月ADP就业人数增12.7万人,预期增20万人,前值增23.9万人。美国第三季度实际GDP年化季率修正值升2.9%,预期升2.7%,初值升2.6%。美国第三季度核心PCE物价指数修正值环比升4.6%,预期升4.50%,初值升4.50%;同比升4.9%,初值升4.9%。 2、中国11月官方制造业PMI为48,预期49,前值49.2。中国11月非制造业PMI为46.7,预期48,前值48.7。中国11月综合PMI产出指数为47.1%,比上月下降1.9个百分点。 3、据财政部,1-10月,国有企业营业总收入664199.6亿元,同比增长8.9%。利润总额36196.9亿元,同比下降3.3%,降幅较1-9月有所扩大。10月末,国有企业资产负债率64.5%,上升0.2个百分点。 4、银保监会修订发布《银行保险机构公司治理监管评估办法》,重点对评估对象、评估机制、评估指标、评估结果应用等方面进行了完善。此次修订将农村合作银行、金融资产管理公司、金融租赁公司、企业集团财务公司、汽车金融公司、消费金融公司及货币经纪公司等纳入监管评估范围。《办法》发布后,银保监会将部署开展2023年银行保险机构公司治理监管评估工作。 5、工信部数据显示,1-10月份,我国规模以上互联网企业完成互联网业务收入12235亿元,同比下降0.8%,降幅较前三季度收窄0.1个百分点。实现利润总额1119亿元,同比下降11.1%,降幅较前三季度扩大2.8个百分点。 6、国家邮政局公布数据显示,1-10月,邮政行业寄递业务量累计完成1135.2亿件,同比增长4.5%。其中,快递业务量累计完成898.7亿件,同比增长3.6%;邮政寄递服务业务量累计完成236.5亿件,同比增长8.1%。 7、《上海市浦东新区促进无驾驶人智能网联汽车创新应用规定》自2023年2月1日起施行。其中提到,开展无驾驶人智能网联汽车道路测试、示范应用、示范运营的企业应当申请安全性自我声明的确认。无驾驶人智能网联汽车经安全性自我声明确认的,可以向公安机关交通管理部门申领车辆号牌;取得车辆号牌的,可以上道路行驶;经交通部门审核同意的,方可从事道路运输示范运营活动。 8、国家药监局发布药品网络销售禁止清单(第一版),自2022年12月1日起施行。其中提到,政策法规明确禁止销售的药品包括:疫苗、血液制品、麻醉药品、精神药品、医疗用毒性药品、放射性药品、药品类易制毒化学品;医疗机构制剂、中药配方颗粒。 9、中指研究院发布报告显示,2022年1-11月,TOP100房企销售总额为67268.1亿元,同比下降42.1%,降幅较上月收窄1.3个百分点,其中TOP100房企单月销售额同比下降34.4%,环比下降4.9%。销售额超千亿房企19家,较去年同期减少16家;超百亿房企100家,较去年同期减少51家。 风险提示: 数据来源wind,截至2022年11月30日。本文不作为投资建议,本文观点具有时效性,仅供参考且无需通知即可随时更改。在不同时期,方正证券可能会做出与本文观点不一致的投资行为。方正证券承诺以诚实信用、谨慎尽责的原则管理和运用资管计划资金,但不保证资管计划一定盈利,也不保证最低收益。投资人购买本公司产品前应详细阅读产品的合同、说明书等法律文件,全面了解资管计划的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断资产管理计划是否和投资者的风险识别与承受能力相适应。资管计划过往业绩并不预示其未来表现,管理人管理的其他产品业绩也不能构成资管计划业绩表现的保证。投资有风险,投资须谨慎。