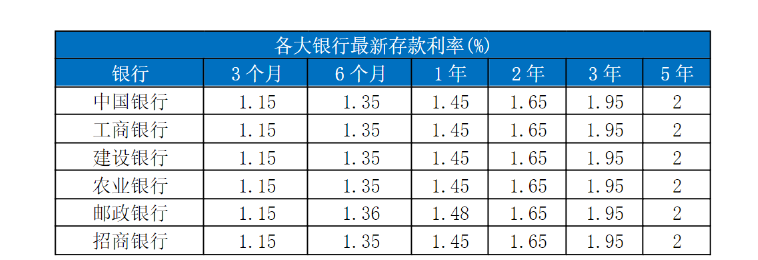

进入6月,银行“降息潮”仍在继续,加之部分银行下架大额存单、手动补息叫停等因素,让很多投资者都意识到,过往较为青睐的中低风险理财选项正在逐渐减少。

在此背景下,债市投资因收益稳健和风险较低等特征,愈加具有投资吸引力,债基亦因此成为广大投资者热购的投资产品。然而,身处低利率时代,部分投资者仍期望透过债基谋取更大的收益潜力。那么,如何在稳健中寻求突破呢?

不妨关注“亚洲美元债”基金

美元债,指以美元发行计价债券,发行主体包括政府、银行、企业等,如美国国债就是典型美元债券。此外,美元债还包括中资美元债,即国内公司发行以美元形式向境外借款的债券;而亚洲美元债,就是亚洲国家(地区)机构发行以美元计价的债券等。

对于普通投资者来说,直接投资布局美债机会较少,借道相关基金产品或是较好方法。而相较其它类型债基,“亚洲美元债”基金为何更“美”?

【三大原因让你get它的魅力】

1、美元债票息收入更可观

债券收益来自三方面,其中之一是票息收入,也就是利息收入。当票面利率越高时,票息收入也就越高。

当前美国国债和信用债收益率均处在近年来的高点,而亚洲美元债的走势与美元债市场密切相关,此时如果投资者进行相关布局,就相当于锁定了高票息,性价比显著。

2、美元债资本利得可期

债券价格波动带来的收益或损失,即资本利得,其受市场利率影响。利率下降时,债券价格上升,投资者会获取资本利得;反之,投资者则会面临资本损失。

举个例子——若投资者以100元价格购入一只债券,遇见降息,市场利率下行,债券价格上涨至103元,这3元就是资本利得。

日前美联储公布最新利率决议,决定维持目前联邦基准利率不变,与市场预期一致。但得益于美国5月份消费价格指数的利好,市场美联储降息预期重新点燃。若开始降息,在降息通道中,资本利得收益随时有机会获取。

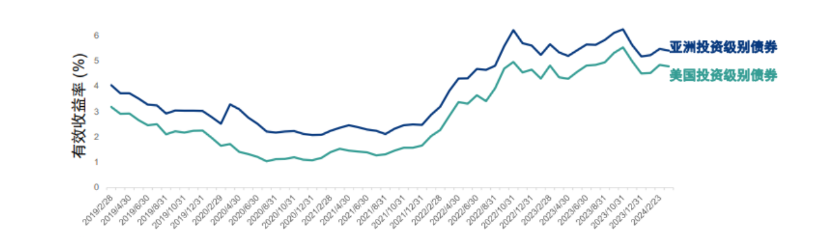

3、相较发达市场,亚洲美元债表现更亮眼

亚洲投资级别债券方面,相比美国投资级别债券,收益率更高且波动性更小。截至2024年3月1日,亚洲投资级别债券有效收益率为5.4%,美国则只有4.8%。亚洲存续期只是5.1年,比美国6.4年更短。

(数据来源:东亚联丰,ICE数据服务,数据截至2024年3月1日,亚洲投资级别债券代表指数为ICE美银亚洲货币投资级别债券指数;美国投资级别债券代表指数为ICE美银美国企业及政府债券指数。以往表现不代表将来表现。)

另外,亚洲高收益债方面,同样收益率较高,并且质素良好。受惠于亚洲经济快速增长,亚洲发行人盈利增长预期较强,亚洲高收益债信贷质素进一步加强。

今年3月,博鳌亚洲论坛发布的报告还指出,2024年亚洲经济增速有望达到4.5%左右;亚洲GDP规模占全球比重预计将达到49%,同比提高0.5个百分点。(数据来源:《亚洲经济前景及一体化进程2024年度报告》)

对于追求海外债券较高票息、资本利得,且看好亚洲美元债优势的投资者来说,不妨利用相应基金作为投资利器,例如——东亚联丰亚洲债券及货币基金(ABC)。

【东亚联丰亚洲债券及货币基金有何优势?】

作为一只亚洲美元债券基金,ABC在投资策略上,主要通过灵活调整高收益债券和投资级别债券比例,力求定期利息收入、资本增值及货币升值。其中,基金核心组合上,集中投资高收益债券中较高信贷评级领域,旨在捕捉高收益及潜在回报。

而凭借这样的灵活投资策略和专业投研团队管理,该基金过往表现一直突出。截至2024年5月31日,ABC基金的A美元(累积)成立至今累积回报达117.6%。(数据来源:基金汇报,以美元结算,过去业绩并不代表将来表现。)

风险提示:

东亚联丰亚洲债券及货币基金(ABC):A美元(累积)类别单位于2008年8月28日成立。截至2023年12月29日,基金历年回报为2023: -3.6%,2022:-8.1%,2021:-8.6%,2020:-0.4%,2019:+10.0%。

本文及其所载的任何信息、材料或内容仅供参考之。本基金为香港互认基金,依照香港法律设立,其投资运作、信息披露等规范适用香港法律及香港证监会的相关规定,请详阅基金法律文件并关注其特有风险。本文及其所载的任何信息、材料或内容并未考虑阅览者或投资者的特定投资标、财务状况和需求,不应被视为对阅览者或特定投资者关于特定证券、基或融具的建议或策略。投资存在风险,基单位价值及其有关收益可升亦可跌,本也可能会遭受损失,阅览者及投资者应保持的独判断。任何证券、基或融具的过往业绩表现或任何预报与预测并未来或潜在业绩的指引。投资者在做出投资决策前应认真阅读基合同等信息披露,了解基的风险收益特征,并根据自身的投资的及财务状况等判断基是否和投资者的风险承受能相适应,行承担投资风险。本所载的观点及内容可能随时更改,恕不另通知。

本文所载的资料或引的数据可能由第三所提供,东亚联丰投资管理(深圳)有限公司(以下简称“本公司”)将尽可能确认数据源之可靠性,但本公司明确表示并不对第三所提供的资料或数据之准确性负责。本公司亦不会就本所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺负责或承担任何法律责任。本中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重落差。本公司及其员工对任何机构或个使或依赖本遭受的任何损失均不承担任何责任。本的版权归本公司所有。未经本公司书面同意,任何机构和个不得以任何形式复制、摘录或传播本及其所载的任何信息、材料或内容。