不能亏的钱应该怎么投资?最稳的方法当然是存款。目前,最好的无风险理财方式就是在京东金融上买受存款保险条例保护的存款,50万以内保本保息:

- 活期存款,推荐利率3.8%的【臻惠存灵活1号】。

- 1个月期理财,推荐利率4.3%的【臻惠存月享1号】。

- 还有更多的3个月、半年以及1年的存款产品,利率在4.1-5%之间。

如果愿意承担一点风险,希望博取较高的收益率,也可以考虑买债券基金,下面我将通过数据筛选,选出市场上最优秀的债券基金。

01 | 目前全部的基金

我们希望找出最稳的基金,所以肯定不可能是股票型基金,只能是债券基金或者混合基金。我们将全市场这两类基金全部选出。

一共6917只,数量太多。

02 | 剔除成立时间过短

我们需要较长的运作周期来评价一只基金,所以成立时间过短的基金不选:2018年1月1日之后成立的基金,共2788只,剔除后剩4129只。

03 | 或2018/2019/2020年亏损的

我们需要稳定的盈利,所以,一年下来还亏钱的基金不要。

2018年,2019年,2020年(截止2020.4.28),连续三年的收益必须为正,任意一年亏损的,都要剔除。

三年中,有1年亏损的基金共2407只,剔除后还剩1721只。

04 | 剔除回撤过大的基金

我们需要的是稳稳的幸福,所以回撤过大的基金,需要剔除。这里分为2个标准,最近1年最大回撤大于1%,最近2年最大回撤大于3%的(考虑2018年是单边熊市,波动较大),都不能要,回撤太大,心会慌。

2018.4.28-2020.4.28,近2年最大回撤幅度大于3%的基金,共434只,剔除后剩1287只。

2019.4.28-2040.2.28,近1年最大回撤幅度大于1%的基金,共299只,剔除后剩988只。

第5步 | 收益的稳定性

2018/2019两年理财收益率较高,因此这两年的债券收益率需要在6%以上称得上表现好。2020年利率下行,将收益率目标降低到5%

2018年收益率在6%以下的,共383只,剔除后剩余605只。

2019年收益率在6%以下的,共526只,剔除后剩余79只。

2020年一共119个自然日,年化5%折算后需1.63%的收益率,今年以来收益率在1.63%以下的只有1只,剔除后剩余78只。

06 | 排除掉定期开放

不少基金虽然业绩很优秀,但却是定期开放,无法申购,因此进一步排除掉定期开放类基金,一共48只,排除后剩下30只。

07 | 肉眼排查

肉眼再剔除1只净值暴涨的,走势奇葩的基金,剩下的基金仅剩29只。

从6917只基金,通过最严格的标准筛选到只剩30只基金,每一只的净值,都是完美的向上曲线。

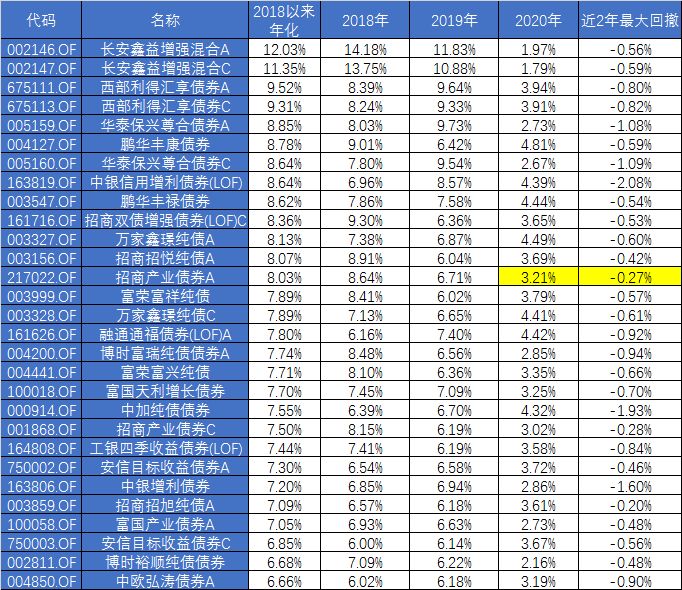

08 | 收益排序

按照2018年1月1日至2020年4月28日这个时间段,年化收益率由高到底排序如下:

从收益率上看,长安鑫益增强混合A和C的年化收益最高

其次就是西部利得汇享债券A/C的收益率也都在9%以上。但2年最大回撤也还可以接受。

如果追求风险最小的,招商产业债券A,2年最大回撤为0.27%,十分稳健收益/回撤的比值最为理想。

09 | 剔除记录

上一期《找到最稳的那只基2020.2.18》选出30只债基,其中6只在这一期中被排除了。

上图为6只债基近期的走势图1. 剔除的原因都是因为在3月份的回撤过大2. 即使买在最高点,现在基本也都收复亏损,整体看风险还是比较低3. 但波动较大,持有体验不好,所以剔除。

风险提示:《从余额宝收益率看债券牛熊市》债券一样有牛熊周期,一样有涨跌,并不是没风险的。目前债券市场利率较低,如果利率上升,债券基金的收益同样有可能会下降,甚至会亏损。