南财脱水研报丨一文看懂2022年食品饮料行业投资策略:大众布局双击 白酒寻找加速

2021年11月26日 19:29

来源: 21世纪经济报道

主力资金加仓名单实时更新,APP内免费看>>

种种迹象来看,消费板块正在回暖。Wind日常消费指数近三个月涨幅13.97%,近一个月也取得2.39%的回报率。

数据显示,2021年10月我国社会消费品零售总额同比+4.9%,增速较9月提升0.5个百分点,较2019年同期+9.4%,两年平均+4.6%。尽管仍有多点散发疫情影响,节假日消费、网络购物等因素带动10月社零同比上升,商品零售增势良好。

食品饮料作为日常消费的重要组成部分,未来走向如何备受关注。站在2021年的末尾展望明年,多家机构表示,尽管需求回升节奏仍有不确定性,但随着成本压力已在传导,标志着企业经营压力最大的阶段已经过去,同时在板块估值回归合理背景下,食品饮料板块明年投资机会将多于今年。

2021年复盘:需求回落、估值消化、持仓下降三重困境

1)基本面回顾:需求回落、成本上涨,是行业面临的经营难点

疫情中,大众品受益于大众需求的短期爆发,收入表现优于白酒。疫情后,白酒收入的增长恢复、持续性显著好于大众品。但2021年整体消费需求相对疲软,社零表现较弱,消费者信心指数亦持续处于低位。成本压力加速提升,全球大宗价格上涨背景下,食品饮料原辅料价格均达到两位数,相关包材、运费价格也均大幅上涨。

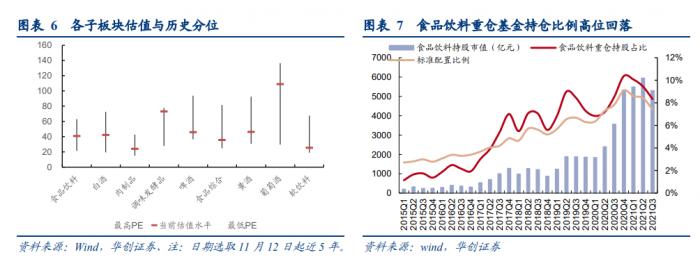

2)市场表现回顾:估值回归,板块分化

2021年年初至今,食品饮料年初至今累计跌幅 13.58%(截至报告日11月12日),在经历年初估值达到历史高位后,年内估值大幅回落。经历估值消化后,食品饮料板块估值已消化至近 5 年估值中枢。板块内部走势分化,对比疫情前后的板块累计收益来看,白酒板块表现强于大部分大众品板块。

3)资金回顾:国内白酒配比下降,北上板块配比下降

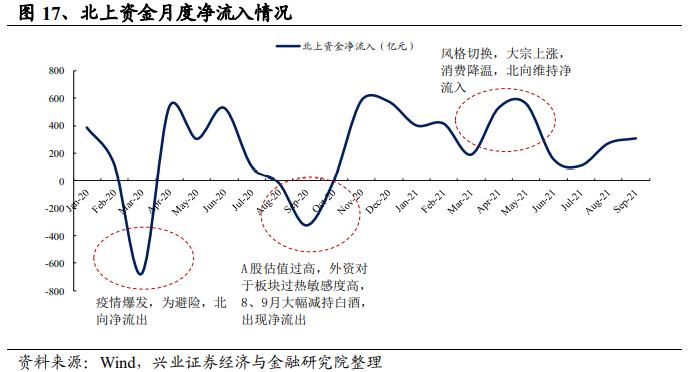

在国内基金持仓上,白酒配比小幅下降,大众品有所分化,调味品重仓配比略有下降,肉制品及其他食品重仓配比基本持平,乳制品有所回升。北向资金配置,虽然A 股仍为全球范围内的优质资产,但消费降温。

2022年主线:食品底部崛起,白酒韧性仍足

1) 大众品纷纷提价后,投资机会贯穿全年

华创证券结合需求与成本变化,将大众品经营节奏分为“溃退-驻守-反攻”三个阶段。复盘历史发现,成本高位且需求低迷阶段,均是大众品布局的战略机遇期。另外,四季度以来大众品“涨”声四起,标志着行业谷底已现,战略由“溃退”走向“驻守”。

若提价均能顺利传导,从提价后的盈利弹性看,啤酒>调味品>其他小食品,其中龙头在强成本管控力下弹性更佳。

2)白酒明年稳健降速的背景下,需求韧劲不可低估

明年Q1 春节开门红仍可期。白酒企业今年前三季度回款质量仍高,龙头企业留有余力。复盘核心酒企近年来目标及完成情况,主要酒企目标制定相对理性务实,展望明年,判断明年白酒报表确定性较高。基于今年季度节奏背景,结合当前库存、批价、动销等跟踪指标,预判明年Q1 春节开门红仍可期。

各子板块梳理与展望

1)白酒:名酒景气度延续,板块顺次演绎,大众价格带复苏。兴业证券对白酒产业发展趋势、板块股价演绎顺序深度复盘,判断2022 年行业内部演绎顺序到大众价格带,次高端区域酒企有望享受结构性繁荣机遇。

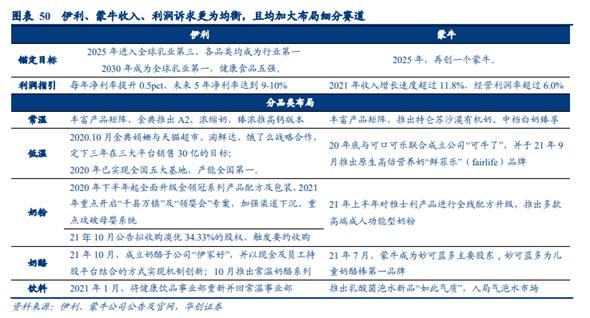

2)乳制品:龙头发力新板块,关注成本拐点。2021Q3,以来奶价涨幅已逐步趋缓,成本压力高点已过,预计明年奶价有望迎来拐点,关注成本端改善对盈利弹性的贡献。另外,龙头加大布局新板块,关注奶粉利润贡献。当前伊利、蒙牛战略目标积极,收入和利润诉求更加均衡,同时加快奶粉、奶酪、低温等细分赛道布局,孕育高盈利增长点。

3)啤酒:提价效应、结构升级、高端化趋势不改。短期看,2021Q4 为啤酒传统消费淡季,但提价预期下预计行业景气度延续。展望2022年,提价效应、结构升级共振带动吨价加速提升,基本面扎实向上。长期看,行业层面竞争格局稳固、高端化将稳步推进,公司层面预计未来 3 年啤酒龙头将呈现竞合式发展。

4)软饮料:需求相对景气,细分赛道高增长,成本压力渐显。疫情后饮料行业增速恢复较快传统龙头农夫、康师傅、统一饮料业务强势复苏。另外,植物基、能量饮料、碳酸、包装水、RTD 咖啡景气度相对较高。不过,PET价格上行,成本压力或将逐步显现。

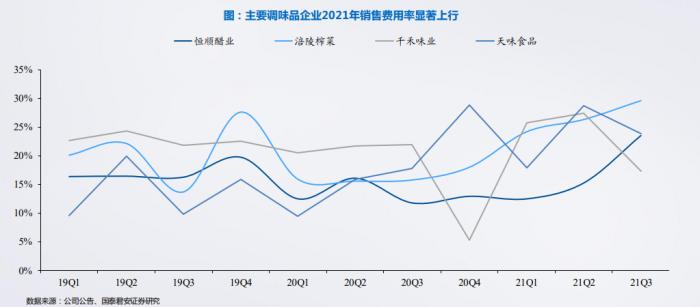

5)调味品:困境反转,提价+费用收缩驱动业绩弹性,关注龙头优势强化和格局改善赛道。成本上行背景之下,海天提价落地,从而引领行业提价潮的开启。同时,海天加快全产业布局,行业逐步进入挤压式竞争。调。主要调味品企业2021年销售费用率显著上行,但展望2022年,市场参与者内心中行业景气度预期下降将带动费用投放收缩,因此销售费用率下降将进一步提升业绩弹性。

6)卤味连锁:2021年龙头开店驱动,2022年更重同店恢复。疫情后卤味单店模型优势凸显,龙头开店速度加快。当下受疫情反复影响,餐饮同店比2019 年仍有较大缺口。展望来年,在2021年开店较快后,2022 年同店恢复工作重要性凸显,例如开店策略性向社区、街边店倾斜,否则或透支加盟商忠诚度,于品牌长远发展不利。

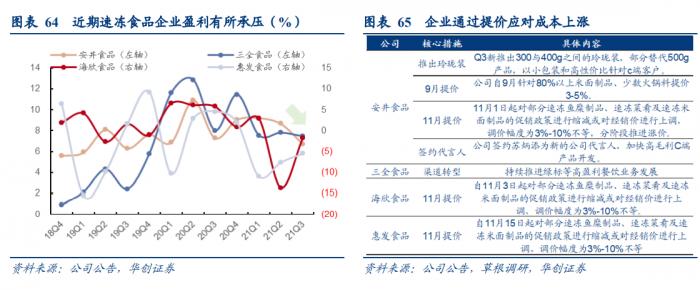

7)速冻及餐饮供应链:行业渗透早期,寻找盈利底部。餐饮连锁化为速冻食品发展趋势,关注细分赛道成长机会,行业渗透期大单品策略占优。年内来看,疫情红利后景气有所回落,企业积极应对盈利压力。展望来年,原材料成本压力或将保持,加上市场竞争加剧,推测企业盈利压力仍然保持,不过考虑到企业纷纷采用提价应对,来年企业盈利具备支撑。

8)休闲食品:零食渠道迭代,回归品牌价值。瓜子品类龙头洽洽于 10 月针对葵花子产品提价 8%-18%不等,品类龙头兑现定价权。因线上新兴流量分流、社团冲击商超,松鼠、盐津等渠道品牌加快调整,其中松鼠布局线下渠道。建议关注休闲品板块需求复苏以及品牌调整成效。

配置策略

招商证券认为,2022年经济环境仍存不确定,建议白酒估值为盾,优选加速;食品格局为先,把握改善。具体来看:

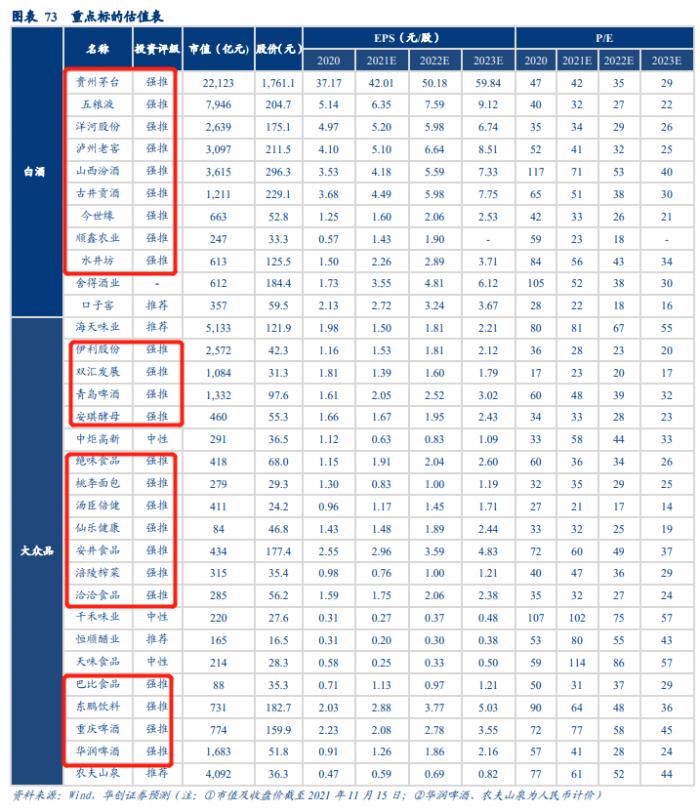

白酒板块推荐3类投资标的:1、基本面上需求端抗周期性较强,竞争格局较好,同时在估值上性价比凸显的高端白酒企业,茅台(600519.SH),老窖(000568.SZ),五粮液(000858.SZ)。2、渠道投入收获期,品牌势能强化,受益消费升级的汾酒(600809.SH)。3、高价位带领先布局,有加速条件或改革预期的洋河(002304.SZ),今世缘(603369.SH),古井(000596.SZ),酒鬼酒(000799.SZ)。

食品板块整体选股逻辑分为两条线:一是推荐提价背景下,格局好,竞争优势放大的龙头企业如伊利(600887.SH)、蒙牛(2319.HK)、华润(0291.HK)、青啤(600600.SH)、海天(603288.SH)、榨菜(002507.SZ);二是推荐业绩成长性高,以及格局改善估值低标的,建议关注复调(颐海(1579.HK)、天味(603288.SH))、休闲食品(桃李(603866.SH)、洽洽(002557.SZ))、卤味(绝味(603517.SH)、周黑鸭(1458.HK))、低度酒(百润(002568.SZ))。

华创证券:

白酒:拿定一线,寻找加速机会,关注改革主体。

大众品:底部不断抬升,布局双击机会,首推啤酒、乳业。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

主力资金加仓名单实时更新,APP内免费看>>

文章来源:21世纪经济报道