锂价突破每吨20万元 再创历史新高!

2021年11月25日 20:11

来源: 财联社

摘要

【锂价突破每吨20万元 创历史新高】上海有色网数据显示,11月25日,电池级碳酸锂连续三日报价突破20万元/吨,较去年同期的4.35万元/吨上涨359.8%,年初至今上涨277.4%。(财联社)

主力资金加仓名单实时更新,APP内免费看>>

上海有色网数据显示,11月25日,电池级碳酸锂连续三日报价突破20万元/吨,再创历史新高,较去年同期的4.35万元/吨上涨359.8%,年初至今上涨277.4%。

分析解读

锂价开启第三轮上涨?产业链“恐高”备货热情下降 锂业股“家里有矿心中不慌”

10万元和20万元的碳酸锂不一样,市场各方心理预期都会发生变化,价格越高,上涨阻力也就越强……

11月16日以来,锂矿板块出现一波明显反弹,盐湖股份的合作方科达制造累计上涨超过30%,另有多只个股区间涨幅超过20%。

而就在锂矿股反弹前,国泰君安召开了一次电话会议。

相关会议纪要于业内广泛流传。此次会议主题为“迎接锂行业第三次涨价”,参会的外部专家更提出了“短期价格我们看25万,长期看上不封顶”的判断。

反观行业层面,近期锂盐涨势却开始有所放缓,价格趋于稳定。

从21世纪资本研究院调研情况来看,市场供需仍然处于紧张状态,但是碳酸锂20万元/吨的价格已经处于较高位置,市场各方观望情绪增加,经销商囤货、炒作氛围也有所下降。另一方面,下游材料厂商压力较大,也在向相关部门反映原料价格高企的问题。

在抵达20万元/吨的高价区后,年底整个产业链的备货热情可能会弱于2020年同期,锂价“第三轮上涨”的力度会弱于从前。

不过即便如此,在新能源大发展的背景下,供需缺口仍然存在,锂价上涨是未来大趋势。因此,拥有锂资源,原料自给率更高的锂盐生产企业,成本优势将更明显,盈利弹性也越强。

国泰君安的“抗争”

“如果说6-7月份我们是顺风推荐锂板块,这一次我们想跟市场做一次抗争,我们认为板块在该位置性价比极高。”国泰君安上述会议纪要显示。

性价比,是跌出来的。

从2020年行业见底开始,美股、A股锂业公司大概保持了同步上涨的趋势,雅保、赣锋锂业和天齐锂业等几家龙头的涨幅相差并不多。

但是,从9月份的下跌算起,美股锂业公司已经收复失地、创出历史新高,而A股同业公司则始终未能恢复元气。部分A股龙头,自9月以来更是出现了38%左右的大幅回撤。

11月17日21世纪经济报道曾作出比较,10月6日至11月16日,雅保、SQM、LIVENT和美洲锂业4家公司平均涨幅为29.56%,同期追踪A股的锂矿板块则整体下跌了8.46%。

对此国泰君安认为,其中包含了筹码、新能源调整、周期股调整等多重因素。

另有观点认为,锂矿板块的回落在于A股市场将其等同于传统行业的周期股。而就在上述板块集体杀跌的同时,年内领涨的钢铁、煤炭、有色等板块也出现了巨大下跌。

上述背景下,国泰君安“第三次涨价”判断,则为二级市场带来了新的预期。

其核心逻辑为,磷酸铁锂等中下游厂家原料库存处于低位,而年关将至,存在年前备货的需求拉动可能,叠加冬季盐湖减产,供给端整体收缩的影响,碳酸锂有望迎来新一轮上涨。

同时,其给出的涨价节点为11月下旬到12月中下旬,以及2022年2月中旬前后。

未来价格难以预计,但是考虑到年底和春节后开工集中采购的影响,上述两个节点确实最为有利于价格上调。

只是,今时不同往日。碳酸锂达到20万元/吨价位后,市场各方心理也已经出现明显变化,比如贸易环节便会出现不敢过多囤货的情况。

21世纪资本研究院从国内一家锂盐企业处了解到,11月以来锂盐上行趋势已有所放缓,电碳涨至20万元后,贸易商开始认为风险正在不断增强,其囤货与市场炒作氛围开始下降。

同时,下半年锂盐价格快速上涨后,下游正极材料厂商成本压力明显增加,部分企业开始向相关部门反馈价格过高问题,锂盐厂商亦停止主动提价。

此外,上一轮碳酸锂价格高点为2017年的16.8万元/吨,最新价格为20万元/吨,达到历史绝对高位后,包括锂盐生产企业、下游材料企业对未来锂盐的价格预期也在减弱。

具体表现为,锂盐价格11月以来的高位滞涨。

数据显示,电池级碳酸锂10月底价格为19.4万元/吨,11月24日价格为20万元/吨,同期氢氧化锂价格分别为18.7万元/吨和18.8万元/吨。

对此21世纪资本研究院认为,锂盐“价格基数”的不断抬高,可能会成为后期接下来快速上涨的阻碍。

就近期调研情况来看,虽然存在上述两个节点材料企业备货的预期,但是与2020年同期相比,面对当前过高的价格,今年下游备货力度可能会弱于2020年同期,相应需求端对锂盐价格的拉动也会降低。

换言之,碳酸锂会继续保持涨势,但是上涨效率可能会低于预期。

矿端价值继续强化

大多数产业链内企业、研究机构,之所以如此看好锂价未来的上涨,核心逻辑仍然是供需两端的不匹配。

按照国泰君安的统计,明年供给增量在18万吨LCE左右,今年全球产量55万吨,增量很容易被需求覆盖,这部分增量按电池折算差不多是220-250 GWh的需求增量,需求存在超预期的可能。

另据百川盈孚提供的国内碳酸锂产能数据,2022年国内存在投产可能的产能约为21万吨。

但是,上述两个口径的数据需要更详细的拆解,因为很多纳入统计范围的产能2022年能否如期释放并不确定。

即便产能能够全部投产,除了少数盐湖提锂类企业外,明年还将面临更为困难的原料供给问题。

同时,上述正极材料企业高价区备货的纠结,也是多数锂盐企业所需解决的问题。如2020年底,国内部分头部锂盐企业曾进行锂精矿储备,但是现在国内锂辉石却已涨至2000美元/吨以上,今年底是否也要储备原料?供应紧张格局下,又能储备多少?

一些新的行业趋势,同样不容忽视。

就比如宁德时代与赣锋锂业的锂矿争夺过程中,后者已成为全球锂业巨头,缘何还要不断加码锂资源?

Mt Marion,澳洲在产第二大锂辉石矿山,MinRes(澳洲矿产资源有限公司)和赣锋锂业各持股50%,其40万吨锂精矿由赣锋锂业包销。

但是在近期召开的股东大会上,MinRes在谈及公司锂业时表示,“关于Marion矿山,我们要收回我们的承购协议,我们已经和赣锋谈过了。”

该公司董事总经理表示,“我们将成为氢氧化锂的主要生产商。我们拥有的这些矿床,有几十年的供应。事实上,我们将不再是简单的增加精矿产量以满足需求,而是要确保我们始终从锂精矿下游加工业务中获益。”

若收回承购协议,赣锋锂业从Mt Marion获取的锂精矿原料相应也会减少?改为参考天齐锂业、雅保分配泰利森锂精矿的模式?

此外,MinRes从单一锂精矿供应商,计划向锂矿、锂盐一体化生产商的转变也非孤例。

“在MIN计划做上下游一体化之前,多数锂矿供应企业早就公布了要加大投资下游加工业务的计划。”华西证券晏溶团队指出,澳洲矿山单卖锂精矿的窗口期也已不多。

需要指出的是,包括赣锋在内的国内锂盐企业此前多通过包销的形式,以锁定原料锂精矿供应。

如果此后澳洲矿山集体转向“一体化生产商”,依赖进口矿的国内锂盐企业原料供应将愈发艰难。

在最近的A股锂矿板块反弹过程中,也出现了符合上述逻辑的一幕。

11月16日至25日,锂矿股涨幅排名靠前的公司依次为科达制造(青海察尔汗盐湖)、西藏矿业(西藏扎布耶盐湖)、中矿资源(加拿大Tanco矿区)、天齐锂业(澳洲泰利森与南美SQM)、永兴材料(江西锂云母)。

无一例外,全部是上游已布局锂资源的企业。相比之下,赣锋锂业、雅化集团同期涨幅则明显落后。

盐湖、自有矿企业弹性更强

二级市场作出上述选择,似乎也是对“矿端价值强化”趋势的印证。

拥有锂资源,原料自给率更高的锂盐生产企业,成本优势就更为明显,相应的利润空间更大、接下来的盈利弹性也就越强。

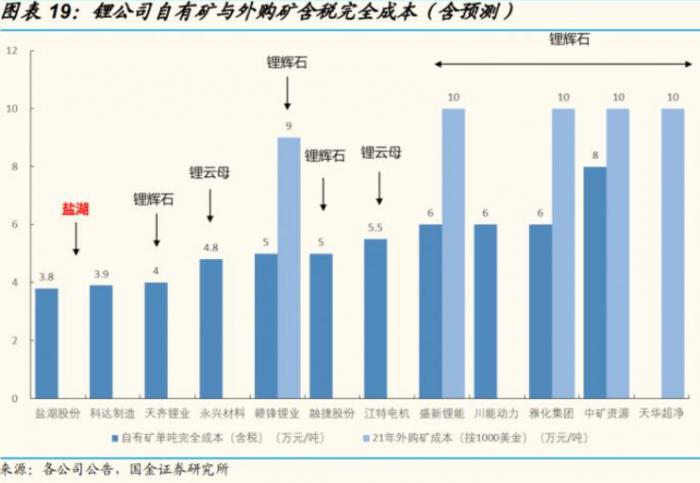

国金证券统计的A股锂行业上市公司成本结果显示,成本最低分别为蓝科锂业(盐湖股份、科达制造共有)、锂盐原料100%自给的天齐锂业,以及永兴材料和参股、签订包销同步进行的赣锋锂业。

盐湖提锂,不用多说,成本端预计会保持稳定。

如蓝科锂业的原料,来自盐湖股份钾肥生产装置排放的老卤。目前,该公司一吨工业级碳酸锂需消耗约2000左右立方卤水,而盐湖股份钾肥装置生产中每年排放老卤量约有2亿立方米。

相当于,盐湖股份的老卤可以满足10万吨碳酸锂的原料供应,而蓝科锂业已建成和在建合计产能尚不过3万吨。

相比之下,澳洲锂辉石价格的上涨,则会对国内锂盐企业的成本端构成显著冲击。

今年初,国内锂辉石到岸价尚不过400美元/吨左右。而据百川盈孚数据显示,截至11月25日,该价格已经升至2130美元-2200美元/吨。

若按照1吨碳酸锂消耗9吨锂精矿的比例估算,相当于碳酸锂的原料成本从2.3万元/吨暴增至12万元/吨。

此外,锂盐加工费也在上调。21世纪资本研究院了解到,此前加工费约为1.7万元至1.8万元/吨,近期业内则反馈加工费已经增至3万元/吨左右。

如此算下,原料和加工成本就达到了15万元/吨,外采澳洲锂精矿加工的碳酸锂生产企业利润空间并不算大。

相比之下,已实现锂辉石或者锂云母资源布局,同时原料自给率较高的锂盐企业则不会受到上述影响。

如天齐锂业旗下的格林布什锂矿,为全球固体锂辉石生产成本最低的矿山,2019年单吨锂精矿运营成本仅为326澳元/吨(当前汇率,约为235美元)。

以此为原料生产碳酸锂,并与外采锂辉石的锂盐企业对比,可能就会出现每吨毛利润15万元和5万元的巨大差异。

也正是因为这一差异,上述国泰君安电话会议对天齐锂业作出相对激进的业绩预期,并远远超过了当前各家卖方研报公开的预期值。

当然,现阶段的盈利预期只是结合当前原料、产品价格作出的理论值,未来还面临着诸多变量,如2022年碳酸锂价格如何波动、实际销售均价能够达到多少,以及公司H股融资进展和财务费用下降情况等。

但是,趋势是可以确定的,即2022年盐湖提锂、矿石提锂企业,以及自有锂辉石矿、外采锂辉石等几类锂盐企业的利润弹性,将注定明显分化。(来源:21世纪经济报道)

主力资金加仓名单实时更新,APP内免费看>>

文章来源:财联社