2023年,有人在轮动震荡的权益基金市场体会“沉沉浮浮”,有人在纯债基金市场寻求把握“稳稳的幸福”。

据济安金信基金评价中心统计,在全市场3000多只运作满1年的纯债基金中,2023年全年业绩收益超8%的纯债基金有12只,超过7%的有32只,超过5%的有381只,而亏损基金有21只。

若论持基体验,纯债基金在近期或相对较好。

2024年伊始,尽管部分机构因债市各期限利率接近前低而选择止盈,但在股市持续走弱,资金面维持稳中偏松趋势不改的大背景下,债市情绪再度获得提振,长端利率波动下探,收益率曲线延续陡峭化下移,去年的债牛行情有所延续。

那么往年春节前,债市一般行情都如何呢?

根据民生证券的统计,2018到2023年,整体来看,从开年到春节前,多数年份, 长端、短端利率都是下行走势,不过也有部分年份春节前债市有所回调。

下行或回调,关键或取决于当时的宏观环境及政策演绎。

若债市呈现下行走势,一般对应着经济基本面弱修复、资金面压力缓和、货币政策稳健宽松;反之,若债市呈现向上调整,则一般是由于信贷开门红、 政府债供给以及资金需求旺盛等因素。

了解了历史上的春节前债市表现,我们不妨再对照当前看看。

首先,从宏观环境来看,弱现实叠加弱预期,依然有望对债市构成短期支撑。

2023年12月,反映经济变化趋势的先导指标——制造业PMI进一步回落,连续三个月下行,表明基本面仍处于弱复苏状态。不仅如此,中央经济工作会议定调后,政策仍然强调发力,但更加注重质量有效性,发力也相对谨慎,导致市场对于今年经济增长预期并没有很强。

其次,从资金面来看,今年的资金面环境一定程度上也比往年更宽松。一方面,2023年12月跨年时点,央行公开市场操作加量,且12月MLF超额续作8000亿元创历史新高,再加上国有大行下调存款利率,跨年以来资金面整体较为宽松。而元旦以来,央行逆回购操作以净回笼为主,也说明央行对当前流动性是比较满意的。

第三,从政策面来看,1月降准降息仍然值得期待。尽管上周央行宣布重启PSL投放,意在支持房地产政策,但债市反应较为平淡,一定程度上说明市场认为PSL的效果显现需要时间,短期对基本面的影响或相对有限。相较而言,强烈的降准降息预期更受市场关注,这也是近期推动债市行情持续走牛的主要因素之一。

最后,从配置上看,债券需求或大于供给。相比于往年,开年以来股市表现偏弱,投资者避险情绪浓厚,对债市的配置需求强于往年同期。与此同时,债券的供给端压力也大概率低于去年同期。

由此可见,相比于往年,今年春节前债市所面临的环境或更接近于利率下行的年份,债市依然值得关注。

如果基于上述的债市行情演绎,我们作为投资者,该如何把握让自己的基金能够“过个好年”呢?

正如开头所述,通常情况下持有期较短的纯债基金,2023年整体业绩较为可观,更容易能够在波动相对较小的同时,获取相对有优势的回报。同时纯债类产品作为积少成多的闲钱投资工具,“择时”的重要性相对没有那么高。

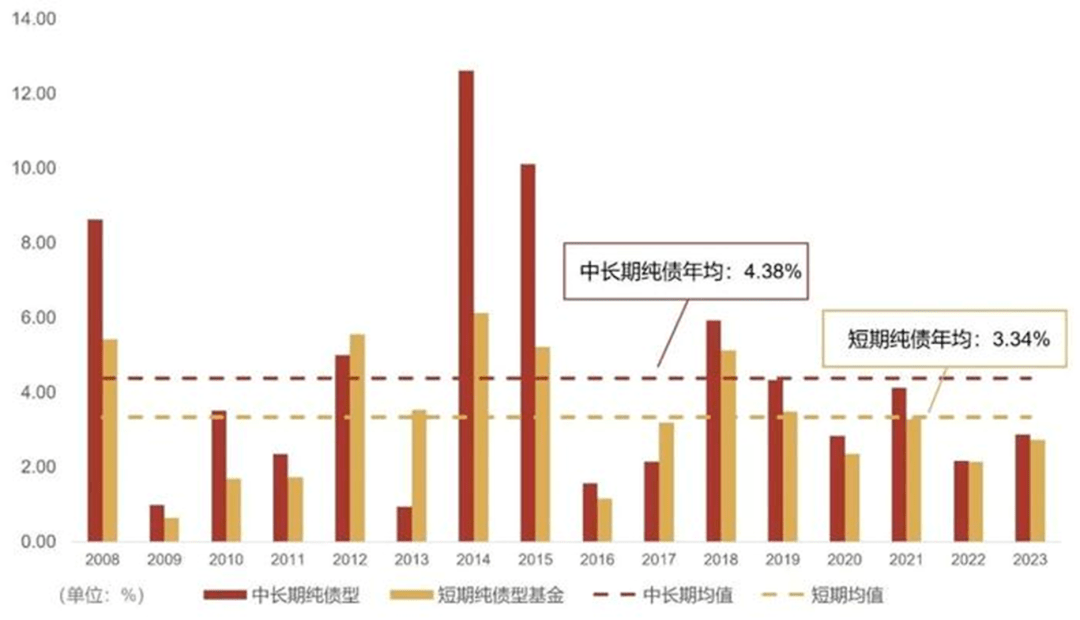

上图比较好地展示了短期纯债基金指数与中长期纯债基金指数的长期表现情况,自2008年以来,每年均取得了正收益。从各年的平均值来看,短期纯债基金指数年均为3.34%,中长期纯债基金指数年均为4.38%。(数据来源:WIND)

如果不想承担太高的风险,或者希望等到更合适的时点再去参与权益市场的投资机会,那此刻配置一定比例的纯债产品,作为投资组合的压舱石品种,或是性价比较高的选择。

$中信保诚稳达A(OTCFUND|006177)$$中信保诚稳达C(OTCFUND|006178)$$中信保诚稳鸿C(OTCFUND|006012)$$中信保诚至泰中短债债券C(OTCFUND|004156)$