在谈到可转换债券投资时,有些朋友因为对基金经理的主动管理有天生的不信赖,但囿于自己的投资能力不想主动投资可转债。于是,像普通股票指数基金一样的可转债市场被动投资工具一直被期待推出。

这不,要啥来啥~中证指数公司于2019年4月25日发布了中证转债及可交换债50指数,长信基金则很快将这一指数变为了投资工具——长信中证转债及可交换债50指数A/C。

郑重声明:本文的写作未受到任何形式的赞助,本文完全表达了自己的见解与投资看法。本文仅讨论指数投资价值,无意影响相关基金的募集,本人与长信基金无任何利益关系。

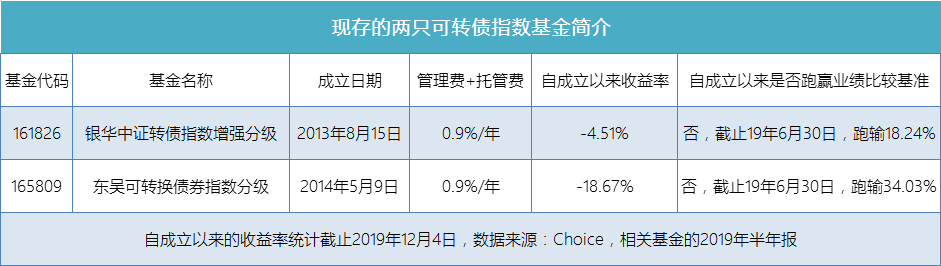

尽管投资者呼唤可转债的指数投资工具,但其实目前的市场上有转债指数基金。只不过因为运作不给力,它们或转型为普通可转债基金,或规模十分迷你,在清盘线的边缘苦苦挣扎。

例如,融通转债指数增强基金已于2016年12月转型为融通可转债债券基金,即从债券指数增强基金变为了普通的主动管理的可转债投资基金。

现存的两只可转债指数基金均为分级基金的母基金,管理费 托管费均为0.9%/年。考虑到可转债市场流动性有限,部分个券买卖的冲击成本高,加之分级基金有独特的套利属性,两只可转债指数基金在存续期内都大幅跑输各自的业绩比较基准,未能很好地实现追踪指数的使命。

考虑到分级基金的转型将至,不知这两只基金会继续保持指数风格还是转型为普通的主动管理型可转债基金。

与先前作为分级基金母基金的转债指数投资工具不同,长信中证转债及可交换债50指数是低成本债券指数投资工具。目前市场上大部分场外债券指数基金的管理费 托管费为0.4%/年,长信基金首发指数工具做到了管理费 托管费0.35%/年。

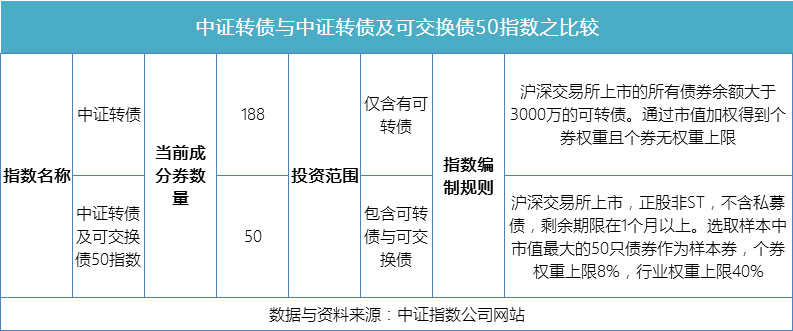

与中证转债指数相比,中证转债与可交换债50指数更适合作为指数投资工具。

从中证转债与可交换债50指数的基本面看,指数前十大成分券中传统产业的权重很高,以银行、石油、电力等行业为权重行业。这就意味着,未来若出现蓝筹权重,尤其是金融权重大涨的行情,中证转债及可交换债50指数将有较为不错的表现。

与中证转债指数对比,转债与可交债50指数的前十大个券集中度更高,但相对而言银行转债的权重稍低,这是因为指数设置了个券8%的权重上限。

从目前可转债与可交换债的存量市场,以及已获得证监会核准批文的增量标的情况看,中证转债及可交换债50指数未来的基本面变化不会太大。目前市场上已获得证监会核准批文发债主体多为银行和石油化工企业。考虑到指数仅纳入规模排名前50的个券,再考虑到个券之间较大的规模差异,指数前十大成分券中银行与石油化工行业的权重仍会有较大占比。

对于股票投资而言,一直有主动投资与指数投资之争。对于可转债而言也是如此,普通投资者选择主动管理型的可转债基金投资好,还是选择可转债指数基金投资好呢?且听下回分解!