随着日历翻动至七月的扉页,2024年便正式步入了下半程。

回顾今年上半年,权益市场的关键词仍然是“分化”,只是显得更极致了些。

一边是市场对于“确定性”的溢价不断上升,红利风格愈演愈烈;另一边则是“以大为美”的审美继续迁移,中小盘风格的表现陷入冰点。

(来源:Wind,截至2024-6-30)

不过,在高股息策略相较万得全A指数已连续积累了三年超额收益之后,在刚刚过去的6月,红利相关指数创下了今年以来最大的调整。

站在当下这个时点,回调后的红利风格是“偃旗息鼓”还是“卷土重来”?这个位置还能不能配红利基金?

01红利风格为何调整?

一是由于部分资金存在阶段性获利止盈的需求。

尤其对于那些持有期要求不长,追求绝对收益的资金而言,可能会倾向于在短期内先行兑现部分收益。随着A股分红季的到来,部分个股面临的兑现压力出现阶段性上升。

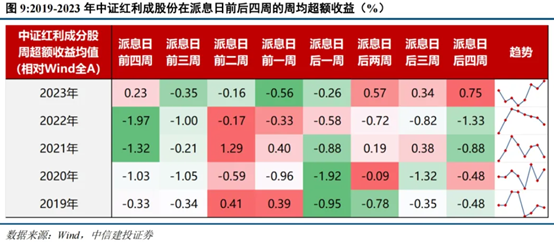

二是由于红利板块历来存在的日历效应。

统计2016年以来红利策略在各个月度的表现,不难发现中证红利指数在6月的平均超额收益(-3.9%)和平均胜率(13%)均为最低。

中信建投证券认为,这一现象与A股公司分红的季节性特征息息相关,大多数公司的现金分红都选择集中在每年的5至7月进行。

从2019年至2023年的数据分析可知,中证红利成分股在派息日前后的周均超额收益(相较Wind全A)呈现出一定规律:

派息后第一周超额收益通常为负值,但从第二周开始,分红对股价的直接影响开始减弱。

截至6月底,A股共计2831家企业进行年报派息,累计现金分红总额9355亿元。总览全市场,2023年度推出分配方案的企业合计有3865家,分配方案中含有现金分红的有3856家,累计派现金额1.98万亿元。加上去年半年报、三季报的分红,2023年A股整体分红金额超过2.2万亿元,创出历史新高。(来源:Wind)

截至上周五,中证红利成分股中近70%的公司已完成股息发放。结合日历效应分析,预计7月份交易层面对总体风格的影响将逐步趋弱。

02还能不能配红利基金?

我们不妨回归红利的择时体系,逐步解答以下几个问题。

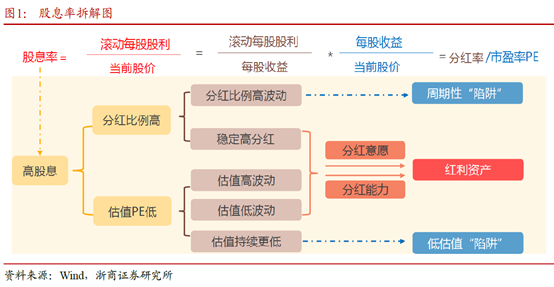

一看股息率——投资红利策略的本质吸引力

如果将投资红利资产的要点的凝聚成一句话,那就是:要现在、要确定性、要更多的分红与现金。“股息率”就是红利资产最重要的“定价体系”之一。

股息率最终可以拆解为“分红率/市盈率PE”,理论上投资红利策略的本质吸引力在于两个层面:一是在长期通过企业分红赚取收益,二是在短期内利用市场的阶段性低估值进行防守或寻求修复获利。

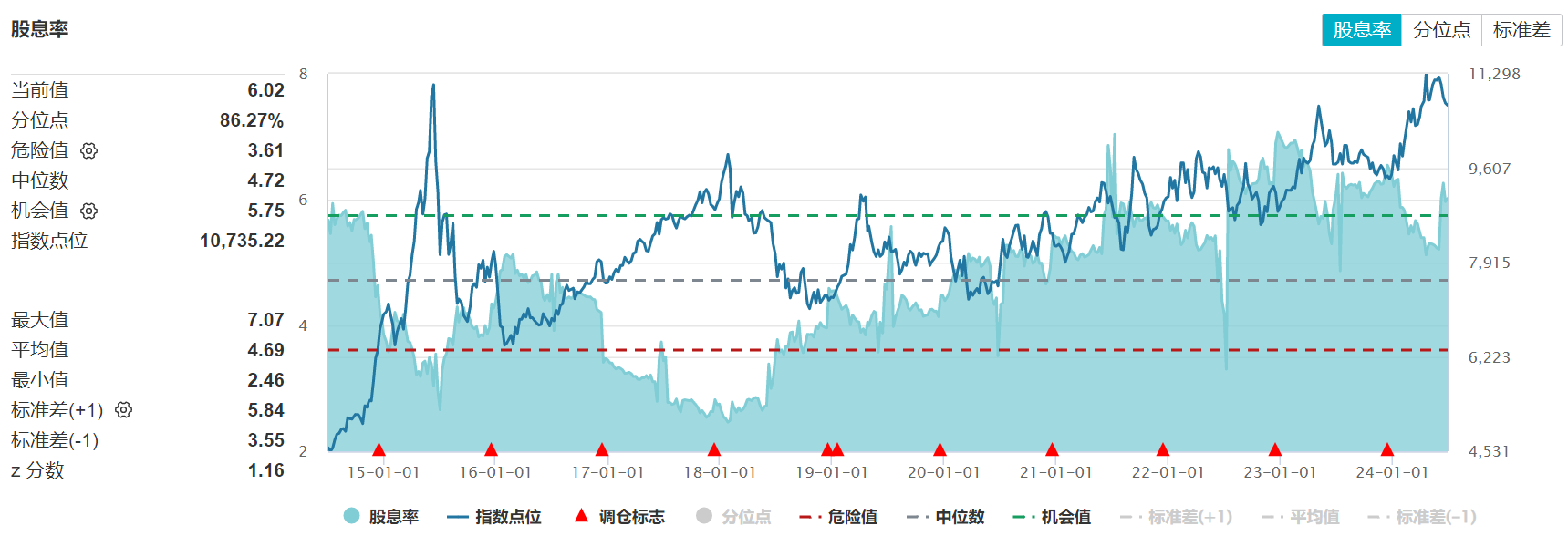

以中证红利低波动指数(代码:H30269)为例,指数当前股息率为6%,处于近十年86.3%分位数的高位,就该指标而言,仍然具备较好的投资性价比。

(来源:Wind,截至2024-6-28)

新“国九条”落地,当监管思路已经从“建制度、不干预、零容忍”向“强监管、防风险、促高质量发展”转变,更强调“政治性、人民性”,高股息及稳健分红板块符合长期价值投资取向,或许正在演变成为中长期的投资逻辑。

二看美债收益率——更具确定性的相对收益指标

自2016年起,随着沪港通和深港通的相继开通,海外资本在我国境内市场的影响力有所增强。随之而来的是,10年期美债收益率与红利低波资产的超额收益呈现出了一定的正相关性,而这种关联在近几年愈发紧密。

作为全球资产定价之锚,高悬的美债收益率对于高估值板块和长久期资产并不友好,新兴市场尤甚。而短久期资产在确定性方面则占据明显优势,其中红利资产的短期现金流最为确定。

面对大洋彼岸居高不下的通胀粘性,以及仍处于2007年以来高位的美债收益率,至少在当下,经历了一番调整后的红利低波资产仍然具备一定的吸引力。

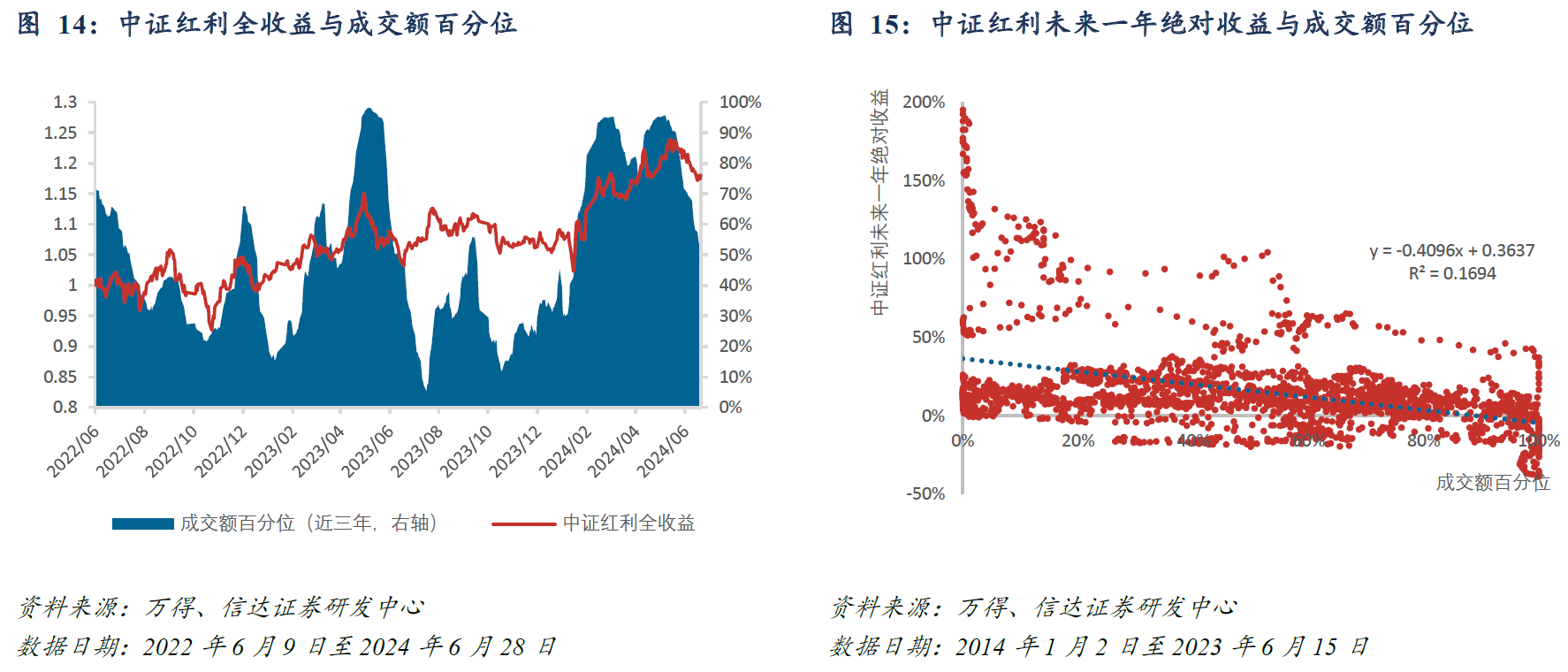

三看交易拥挤度——不容忽视的市场情绪

存量博弈之下的市场情绪,似乎已成为了一股左右行情的无形之力,投资者时常感慨——人多的地方不要去。然而,“人多不多”并非由感觉而定,需要靠确切的指标和数据。

截至2024年6月28日,中证红利成交额处于近三年的50.07%分位数,相较于一个月前的90.25%分位数,成交拥挤度已明显回落至历史中枢水平。(来源:信达证券)

从这一视角出发,这个位置的红利策略还谈不上过热,也没有走到需要战略性撤退的时刻。

面对基本面仍在磨底的现实情况,情绪的来回拉扯再加上资金博弈的复杂,红利资产在当前阶段的配置优势再度显现。

03当下又该如何配置?

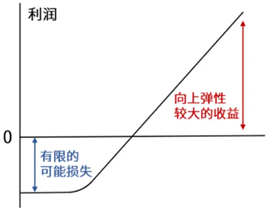

威廉欧奈尔曾经说过:“市场永远是对的”。投资中没有永远的“圣杯”,只有“适者生存”的投资范式更迭。

在这一轮下行周期中,面对短期的不确定性,为王的“剩者”选择了“反脆弱”,权益市场选择了“杠铃策略”。据报道,多家公募基金公司二季度投资策略配置依然继续沿用相对均衡的哑铃型策略,即高股息叠加科技成长的配置。(来源:中国证券报)

普通投资者或许可以以此为借鉴,从资产配置的视角出发,引入“杠铃策略”建立投资中的“反脆弱”系统——

摒弃掉中间部分的中风险、中回报资产,配置于更重的两头:一头是高风险、高回报,另一头是低风险、低回报,以取得收益的平衡。

最极端的结果是,高风险的10%大部分面临亏损,但一旦选对,向上的空间却是较大的。即是用可预期的亏损去博取高弹性,来达成中等回报的目标,利用不对称性来提高投资的反脆弱性。

而红利基金的投资方向通常具备高股息、高ROE、低估值、大市值,天然具备与科技成长搭配作为杠铃策略的优势。

杠铃策略的一头是新一轮周期的上升主线,代表了中国未来产业的前进方向;而另一头便是低波红利资产,通过类固收高股息类资产降低投资组合波动。

来源:国泰君安证券

风云变幻的资本市场,没有任何资产能够独领风骚、永远立于不败之地。尽管短期走向难以预测,但并不乏可以提升长期胜率的“难而正确”的方法。

坚持“底线思维”,以杠铃策略中的“胜率思维”指导投资,在风险控制和潜在收益之间找到难能可贵的平衡,便可以尽力从不确定性中获益。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏能源革新股票A(OTCFUND|003834)$

$华夏能源革新股票C(OTCFUND|013188)$

$华夏兴和混合C(OTCFUND|017766)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏回报混合A(OTCFUND|002001)$

$华夏高端制造混合A(OTCFUND|002345)$

#A股半年度收官!聊聊你的感受#