01市场回顾

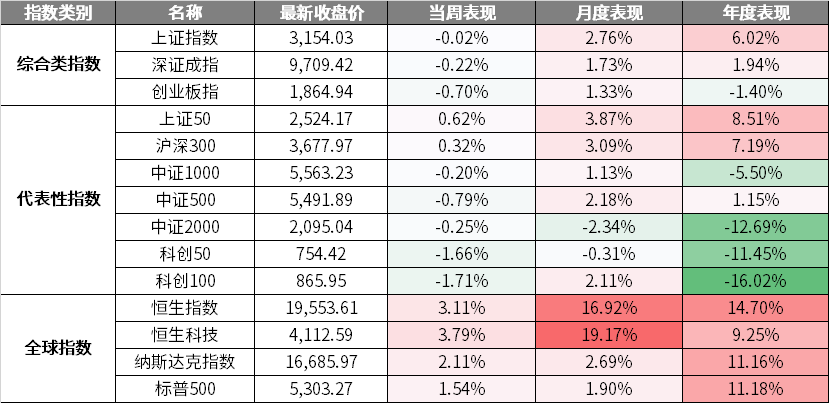

上周A股行情分化,万得微盘股指数和上证50表现靠前,大金融风格“一骑绝尘”。市场整体仍处于存量博弈态势,地产政策催化频繁,大金融风格同时还因高股息、筹码格局分散等特征而受到资金关注,近两周表现突出。海外通胀回落、国内政策积极落地下,北向资金上周净流入近90亿。

上周恒生指数继续领涨全球股市。4月核心CPI和零售数据下降,显示美国通胀降温,美股三大指数收涨,上周10年期美债收益率下行至4.38%,美元指数下跌至104.5。在通胀确认回落趋势前,美联储预计仍难以开启降息周期,预期的反复将使美元维持宽幅波动,后续继续关注美国通胀走势。

(数据来源:wind,日期截至2024年5月17日,指数过往业绩不预示其未来表现)

02行业情况

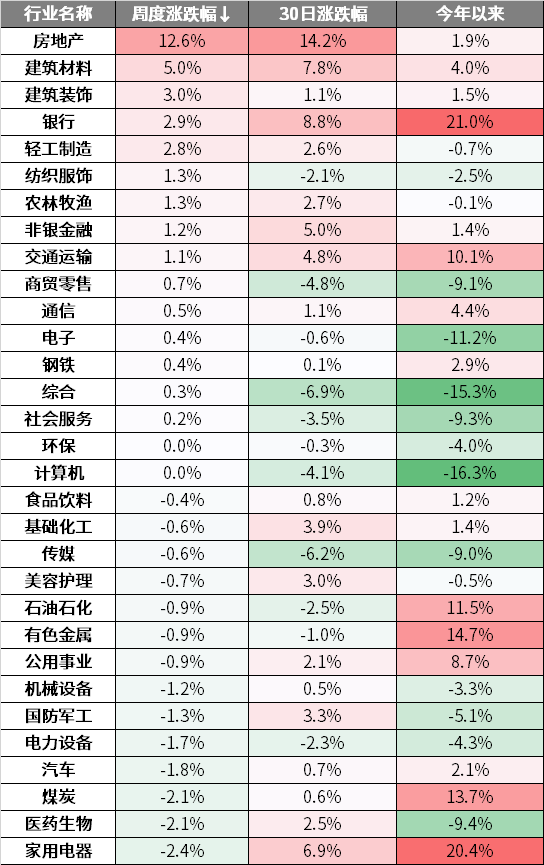

上周申万一级31个行业涨跌参半,其中,房地产、建筑材料、建筑装饰行业涨幅居前,家用电器、医药生物、煤炭行业跌幅居前。

上周房地产板块涨幅领先,地产政策大超预期,按揭利率、首付比例下限均有明显下降,叠加地产板块相关个股前期估值较低,推动市场交易情绪旺盛,带动产业链个股上涨。

上周医药生物板块跌幅较大,上周美国宣布对医疗器械在内的部分商品征收新关税,叠加美众议院通过新版《生物安全法》,市场担忧医疗产品出口受到负面影响,导致资金从板块流出。

(数据来源:wind,日期截至2024年5月17日,以上不构成个股推荐)

03策略观点

地产新政超预期后的市场效应

政策超预期加码,地产链迎来快速估值修复。4月经济数据延续外需强内需弱的格局,地产链仍是制约投资需求的主要因素之一。值得关注的是,5月17日,多部门联合发布一揽子地产刺激政策,从供需两端分别出发,缓解行业下行风险及压力。总体来看,本次“517”政策调整力度较强,超过市场此前预期。

股债定价呈现分歧。从债市定价视角来看,受地产政策预期交易影响,上周十年国债期货价格明显走低,但伴随着上周五地产政策落地,国债价格周五先抑后扬,债市更偏利空出尽逻辑。而从权益市场表现来看,预期发酵和预期落地阶段,以地产指数为代表的权益资产则续创阶段高点。我们认为权益和债市定价都具有其自身合理性,对权益市场而言,此前地产链相关行业跌幅较大,资金配置比例较轻,配置不足或使得基于政策预期和转向所带动的资金买入,并未能触发部分投资者所预设的预期兑现情形。权益短期有小幅兑现需求,但中期上行空间打开,行业轮动或有加速。上周相关地产强力政策虽已落地,但鉴于当前地产去库压力较高,市场预期尚未显著扭转,权益市场或有小幅兑现需求。本轮自四月下旬开启的预期交易窗口期,对应“杠”资产已连续三周占优,后续数据验证及政策发布节奏或使得行业轮动速度有所加快。

中期来看,本轮地产政策并非终篇,后续根据经济修复斜率,宏观政策仍有较大空间,地产链配置不足情况亦或使得相关行业或基于政策节奏展现较大弹性潜力。参考2016年初,供给侧改革政策发布初期,权益市场初期对相关政策力度仍显犹豫,此后随着相关中观数据的不断被验证,市场底部反转趋势才逐步确立,上行斜率最终开始加速,因此本轮市场中期上行空间仍值期待。

地产去库打开港股配置空间

上周内外积极因素合力催化下,恒指时隔九个月重新突破19000关口。1)地产政策利好密集释放,去库+扩需双管齐下,有望提振外资对国内的基本面预期;2)美国通胀压力边际缓解,联储降息钟摆式回归;3)互联网中概股一季报表现超预期,助力港股上涨弹性。资金面或为本轮港股反弹的主要驱动,内外资合力构筑港股资金面的增量环境,沽空资金平仓亦贡献了主要增量。向前看,港股配置空间有望延续,时间锚在于海内外政策关键节点的交集——6月上中旬,空间锚或看齐去年7月末高位。配置上,关注多重线索的交集:地产、保险、公用、及纺服/电商等大消费板块。

(数据来源:wind,中银策略、华泰策略,观点仅供参考)

04热点资讯

【央行:保障性住房再贷款规模3000亿元,利率1.75%,期限1年,可展期4次】

中国人民银行5月17日宣布,拟设立保障性住房再贷款。再贷款规模3000亿元,利率1.75%,期限1年,可展期4次。发放对象包括国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行。银行按照自主决策、风险自担原则,向城市政府选定的地方国有企业发放贷款,收购已建成未出售商品房,用作保障性住房。中国人民银行按照贷款本金60%发放再贷款,可带动银行贷款5000亿元。

道指首次收在4万点上方 房多多暴涨321%银价创逾十年新高

美股三大指数收盘涨跌不一,道指首次收在4万点上方,创收盘历史新高。截至收盘,道琼斯工业平均指数比前一交易日上涨134.21点,收于40003.59点,涨幅为0.34%;标准普尔500种股票指数上涨6.17点,收于5303.27点,涨幅为0.12%;纳斯达克综合指数下跌12.35点,收于16685.97点,跌幅为0.07%。上周,道指累涨1.24%,纳指累涨2.11%,标普500指数累涨1.54%。

数据来源:Wind,财联社、东方财富网,截至2024.5.19

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏能源革新股票A(OTCFUND|003834)$

$华夏能源革新股票C(OTCFUND|013188)$

$华夏兴和混合C(OTCFUND|017766)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏中证全指房地产ETF联接A(OTCFUND|008088)$

$华夏中证全指房地产ETF联接C(OTCFUND|008089)$

#政策利好持续加码 地产行情能否一直持续?#