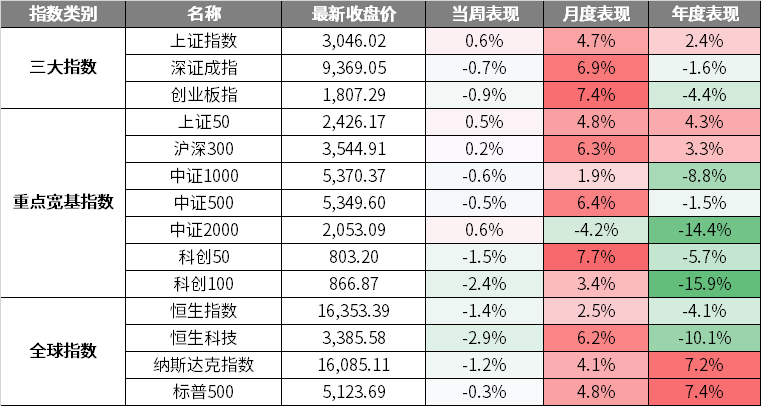

01市场回顾

国内方面,上周A股市场进入分歧阶段,赚钱难度提升。前期连续大涨的AI股回调,对应科创类指数跌幅明显,而红利短期调整后,再次进入上升趋势。经济数据方面,1-2月进出口数据开门红,在半导体周期上行、贸易价格温和回升、以及前期低基数等因素的驱动下,1-2月进出口显著强于预期和季节性规律。

海外方面,鲍威尔在国会就半年度货币政策作证词时释放鸽派信号,其表示,当前美联储在实现通胀与经济双重目标方面取得了相当大的进展,通胀压力已大幅缓解。尽管鲍威尔并未给出预计货币政策转向的确切时间,但表示这一天可能很快就会到来。

(数据来源:wind,日期截至2024年3月8日,指数过往业绩不预示其未来表现)

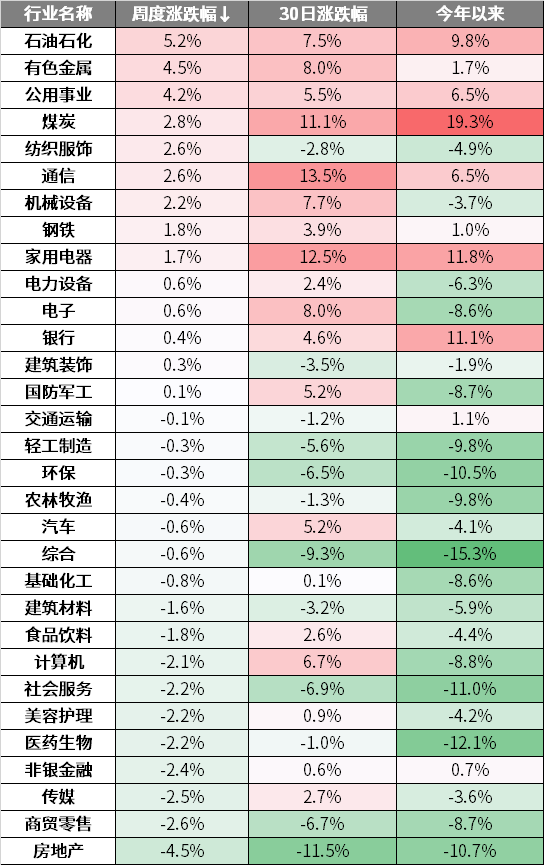

02行业情况

上周申万一级31个行业涨跌持平,其中,石油石化、有色金属、公用事业涨幅居前,房地产、商贸零售、传媒等行业跌幅居前。

(1)上周有色金属板块涨幅居前,主要由于近期金价持续创新高,黄金股出现资金涌入,此外制造业开工旺季有望带动工业金属需求季节性复苏,降息预期下行业下游需求有望持续回暖,进一步提振工业金属消费,推动板块持续走强。

(2)上周房地产板块跌幅居前。整体来看,主要受基本面及政策影响,2024年全年地产销售、房企融资、保交楼等形势依然严峻,市场期待地产行业政策乃至宏观层面对经济的刺激政策。2024 年政府工作报告持续强调防风险,提出“适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式”,并持续强调“三大工程”——城市更新、公共基础设施建设和保障性住房,静待政策支持房地产。

(数据来源:wind,日期截至2024年3月8日,以上不构成个股推荐)

03策略观点

坚持杠铃配置,关注右侧信号

“两会”政策目标符合预期,经济平稳运行,但目标实现仍需政策协同加力,设备更新、地产支持和特别国债投向等政策落地值得密切关注,A股市场生态缓慢修复,春节以来增量资金缓慢入场,依然呈现活跃资金定价的特征,建议坚持红利加主题的杠铃式配置结构,预计新质生产力相关的主题将持续得到政策催化,当前紧密关注右侧确认信号,市场有望迎来更佳的布局时点。

一方面,“5%左右”的经济增长目标和3%的赤字率等主要“两会”总量目标符合预期,其中广义财政适度加力,货币政策仍有宽松空间,新质生产力相关的新兴产业将是工作重点;宏观数据显示国内经济开年运行平稳,但实现全年目标离不开政策协同加力,还需密切关注设备更新、地产支持和特别国债投向等政策后续落地的力度和进度。另一方面,春节后A股已形成增量资金市场,量化调仓引发的流动性冲击结束后,市场生态也在缓慢修复:活跃私募仓位小幅上升后依然在64%的低位,活跃资金定价的特征不变,结合政策催化预期,预计AI等新质生产力相关主题或持续活跃,同时,外资“回补”,利率持续低位和资产荒背景下,红利资产仍然是配置型资金的主要方向,建议坚持红利加主题的杠铃结构配置,当前紧密关注右侧信号。

预期兑现,短期震荡

政策释放积极信号,市场或面临预期兑现后的短期震荡。2月部分基本面数据有所修复:制造业补库带来的需求韧性,开年以来进出口同比增速略超预期。此外,食品分项拉动下2月CPI同比相较前值呈现明显回升趋势,但PPI降幅持续扩大。总体来看,2月部分基本面数据呈现了一定的回暖迹象,但春节因素带来的扰动及海外需求的不确定性使得需求预期或仍呈现不确定性。备受关注的两会于3月5日开幕,政府工作报告及部长重磅发声释放积极信号,有助于强化当前市场信心。短期来看,两会政策预期落地,一季度经济数据预期较弱,市场经历前期快速上行后或进入预期兑现后的阶段性震荡。

“两会”顶层规划出炉,“加快发展新质生产力”成为政府工作任务首位,美国金融市场尾部风险增加、通胀得到一定控制,美联储降息概率提升、时间有望提前,成长板块特别是科技行业有望充分受益于政策持续发力与美债利率下行。另一方面,着力扩大国内需求也成为本次“两会”政府工作报告的重要工作安排,大众消费有望充分受益。

金价创历史新高,短期来看是对美国2月经济数据不达预期的即时反馈,市场对弱于预期的数据会给予更加激烈的反应,以此重新对降息预期进一步校准,这些都直接助推了黄金交易。往后看,美联储流动性预期转松,美债利率下行推升投资需求,为黄金价格上涨提供支撑。在逆全球化和地缘政治博弈的加剧,出于“安全”和“独立”等需求,黄金的货币属性与金融属性将更为凸显,我们预计黄金或可能开启新一轮上涨周期。

(数据来源:wind,中信证券策略、中银证券策略,观点仅供参考)

04热点资讯

【住建部部长:对严重资不抵债失去经营能力的房企 该破产破产】十四届全国人大二次会议9日下午举行记者会,教育部、人力资源和社会保障部、住房和城乡建设部、国家疾控局四位负责人就相关问题回答中外记者提问。住房和城乡建设部部长在答问时表示,对于严重资不抵债、失去经营能力的房企,要按照法治化、市场化原则,该破产破产、该重组重组;对于损害群众利益行为,依法坚决予以查处,让他们付出应有代价。

【美股三大指数收跌 纳指跌超1% 英伟达大跌逾5%】美股三大指数收跌,纳指跌超1%。截至收盘,道指下跌68.66点,收于38722.69点,跌幅为0.18%;标准普尔500种股票指数下跌33.67点,收于5123.69点,跌幅为0.65%;纳斯达克综合指数下跌188.26点,收于16085.11点,跌幅为1.16%。上周,道指累跌0.93%,纳指累跌1.17%,标普500指数累跌0.26%。

数据来源:Wind,人民日报、东方财富,截至2024.3.10

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。