(什么原因??)

基金分享389:交银周期回报C(519759)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品——交银周期回报C(519759), 这是交银施罗德基金经理王艺伟管理的产品。这只基金成立时间8年半,目前来看,成立以来业绩还可以,目前累计净值1.798元,成立以来赚了69.68%,这是一只“固收+”,是要追求绝对收益的,所以目前这个业绩,也算不错了!

这只产品是2015年11月19日成立的,王艺伟是从2020年7月9日开始管理这只基金,任期回报赚了将近13.53%。真不错了!

我们来看看基金经理王艺伟的信息吧,天天基金数据显示,王艺伟从业时间快4年半,主要做偏债类产品,管理规模151.85亿元。择时能力、收益率、稳定性和抗风险还不错,但是经验值一般。目前没拿过什么奖项。

来看看王艺伟在2023年年报的分析,看她对今年市场研判。

“债市市场方面,2023年全年债券市场收益率震荡下行。开年伊始,因春节期间需求好转,叠加备货周期压缩,消费高频数据普遍改善,长端收益率小幅上行;节后,资金回笼导致流动性偏紧,债市收益率整体上行。

此后,基本面预期回归理性,叠加流动性整体趋宽,以及政策宽松预期,债券收益率逐步下行。八月中旬,央行降息令债市收益率快速下行,但此后宽松的资金面有所收敛。八月底,随着地产一系列政策落地压制债市情绪,债券市场有所调整。十一月,尽管流动性在上旬有所松动,但政府债供给压力持续提升,短端收益率上行较快,收益率曲线较为平坦。

十二月,中央经济工作会议召开后,伴随着联储议息会议偏鸽派表述,债市情绪好转,流动性预期也趋于乐观。临近年底,随着存款利率下调及机构配置压力,收益率快速下降。

权益市场方面,2023年主要指数震荡下行。

在基金操作中,组合债券以短久期高等级信用债为底仓。权益部分,上半年组合仓位有所提升,三季度后组合仓位调降,年底维持较低权益仓位。配置方向上,组合配置此前聚焦在泛消费、地产周期和科技制造三个方向,并根据行业基本面变化及估值情况对三个方向比例做动态调整,三季度后组合持仓主要为盈利相对稳定的低估值品种。

展望2024年,我们将重点关注宏观基本面的变化和中观行业的改善情况,以及海外主要经济体基本面变化及其对货币政策、全球流动性的影响。同时,我们也将紧密关注关键领域技术变革。

债券部分,我们将主要以中短久期信用债为底仓,并关注长端利率债波段机会。权益部分,当前主要股指的估值已经到达历史较低分位,我们将关注基本面变化对重点关注个股估值及业绩的预期调整。

我们会继续积极寻找科技制造方向中存在较大业绩改善空间的优质个股,以及泛消费和周期行业中相对底部的性价比公司。此外,我们将会合理评估一级市场投资机会,努力为持有人增厚组合收益。”

(截图来自天天基金,2024年04月16日)

我们来看看交银周期回报C(519759)的业绩吧!

首先是成立以来赚了69.68%。今年以来赚了0.26%,同类平均亏了1.97%,排名990/2294,排名良好。近3年亏赚了3.48%,同类平均亏15.31%,排名868/1663,排名一般。近2年亏0.79%,同类平均亏11.74%,排名487/2073,排名优秀。近1年亏1.44%,同类平均亏14.44%,排名382/2193,排名优秀。近6月亏0.4%,同类平均亏4.43%,排名738/2263,排名良好。

这只基金成立以来业绩还不错,在过去的很长时间段里,跌得比同类产品少,涨得比同类平均多,虽然近一两年也亏了点,但总体业绩很不错的!

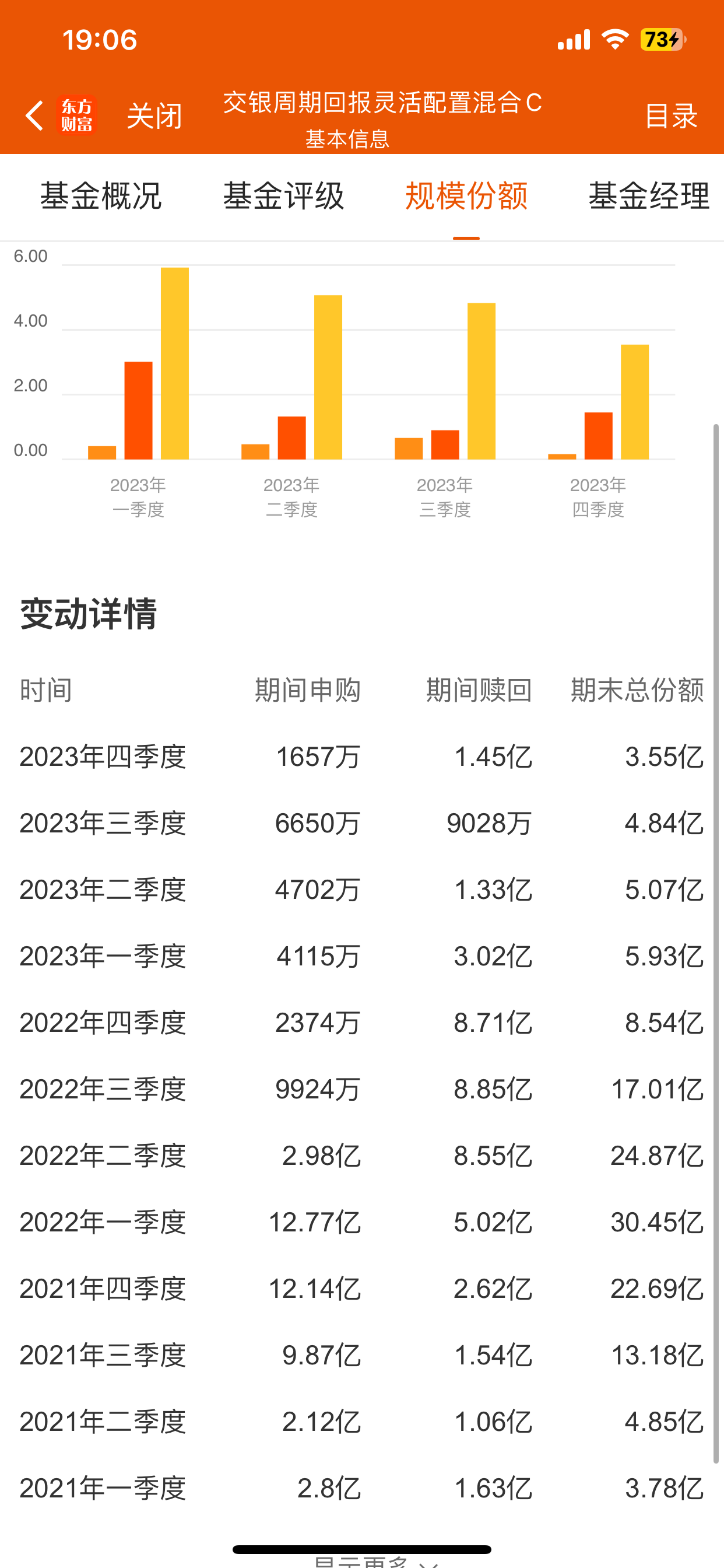

来看看这只基金的规模变化情况,从份额来看的话,这只产品这两年总体暴增暴减。2021年1季度末,是3.78份;2022年1季度末,是30.45亿份;2023年1季度末,是5.93亿份。2023年4季度末是3.55亿份。

这两三年时间内,份额规模大增大减,从持有人结构来看,机构持有比例大幅下滑!

我们来看看2023年4季度末这个基金的持仓情况,主要持有债券有:23国债01、21中外运MTN、国电投08、21国铁01、21鲁黄金MTN等。

基民朋友怎么看交银周期回报C(519759)的持仓呢?持有体验如何?你们觉得王艺伟的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)