奥卡姆剃刀定律提出——如无必要,勿增实体,一切都应以尽量简单为主。奥卡姆认为,大自然不做任何多余的事。如果你有两个原理,它们都能解释观测到的事实,那么你应该使用简单的那个,对于现象最简单的解释往往比复杂的解释更正确。

我认为该定律可以拓展运用到各个领域,包括投资。做价值投资的我们目标很简单,就是寻找那些价格不足以反映出其价值时候的股票,与之对应的就是我们常说的低估值标的。投资从来不是越勤奋的收益越高的,策略胜过一切预测,当投资化繁为简,用最朴实无华的指标来衡量标的的价值,往往更能真切地感知到价值投资的魅力。手段越简单越透明,往往越能达到目的,华宝家的价值基金,就是将价值投资做到极致。

一、知其所以然:揭示价值因子有效性的奥秘

之前也给大家介绍了标普沪港深中国增强价值指数选股的基本流程,就是在沪港通、深港通范围中满足市值与流动性要求的A股以及香港上市中资股中,通过PE、PB、PS三指标等权重综合打分,挑选出三地中最具低估值吸引力的100只股票,并定期调整成份,在沪港深三地市场进行低估值轮动。有价粉看完后问道,价值因子选股就真的有效吗?今天就给大家讲一讲这价值因子的有效性问题。

1、估值常挂于嘴,了解到底多深?

要说价值投资,鼻祖大师格雷厄姆以及奥马哈先知巴菲特等投资大师已经用毕生的投资业绩对其进行了佐证,有效性毋庸置疑。不过说到价值投资就不得不提市盈率、市净率和市销率这三大“黄金价值指标”。可以说,这三大价值因子经典指标构成了标普沪港深中国增强价值指数选股策略的核心,也是现在该指数可以“底中寻低”最重要的基础。如果不能说两句PE/PB,怕是活脱脱被认为是伪金融人士。那这些个冰冰冷的数值指标,究竟蕴含什么魔力?

1)市盈率(PE):投资多少年能回本

PE可以说是最常见的用于衡量当前股价被“高估”或“低估”的指标,其计算公式为:股价/每股收益=总市值/净利润。有传言,史玉柱曾说如果在投资时只能看一个指标,那就看市盈率。

市盈率的好处就是简明扼要的告诉了我们两件事情:一是在净利润不变情况下,投资该股票多久能回本。如果某股票的PE为10倍就意味着,需持有该股票10年,便可依靠公司正常经营的利润赚回股价。二是该股票的受欢迎程度,市盈率越高,表示该股票的成长性越被看好。所以当我们选择低市盈率的股票时,投资逻辑是企业的成长性被低估,要趁着大多数人还没发现该股的价值,即估值较低的时候,用较高的性价比买下它,等待其成长。

2)市净率(PB):花了几倍价格买到净资产

市净率(PB)的计算公式为:每股股价/每股净资产。通俗来理解,市净率为2,就相当于你花了10元,买到该上市公司5元的净资产。

前面说到的PE好归好,但在使用时却也有其局限性。比如在衡量一些周期性行业时,PE指标便会面临失效。周期行业有一个特点,好时特好,差时特差。在周期行业中出现PE低的情况可能意味着,行业发展已到波段高峰,正面临下滑。并且,如果企业盈利消失,PE指标即失去意义,这时我们就需要统筹考虑PB指标对投资标的进行分析。

从PB公式可以看出,即使是亏损的企业,PB指标依然有效,PB中的B即净资产,等于资产减去负债。通常我们会用市净率来评估那些营业收入和利润对资产依赖较大的企业。从历史看,市净率会在某个区间上下波动,通过对PB历史分位的研究,我们就可以在PB比较低的时候买入,等待其回升到正常或者更高的地方卖出,即使净资产保持不变,我们仍可享受股价上升的收益。

3)市销率(PS):以收入衡量价值

市销率(PS)的计算公式为:每股股价/每股销售额=总市值/主营业务收入。与PE、PB的运用标准一样,一个企业PS越低,说明该公司股票目前的投资价值越大。

与PE、PB不同,PS在衡量企业前景时,采用的是收入分析法。对于一个企业来说,没有销售也就不可能有收益。PS的发展相对PE和PB会更晚一些,它的运用也主要用于对创业板或者高科技企业的价值分析当中。运用PS指标来选股,可以避免选到那些虽有很低PE,但其实主营业务并没有核心竞争力,而是依靠非经常性损益而增加利润的股票。

总体来说,PS指标既有助于考察公司收益基础的稳定性和可靠性,又能有效把握其收益的质量水平。且其比较稳定、可靠,不容易纵,即使对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。

综合来看,PE、PB、PS这三个指标在使用过程中各有优劣,不能通过其中一个指标来应付所有股票估值,所以最好的办法就是将三个指标综合起来使用。而价值基金选股时就是采用三大价值因子等权打分的方法,来选取估值最优的企业。正所谓三道“过滤”,不断“底中寻低”,让价值更“纯”。

2、“价值因子”名声广,表现到底怎么样?

价值基金是华宝基金继红利基金之后打造的第二只Smart Beta的产品,此次运用的是价值因子策略。大家肯定要问了,这Smart

Beta真有这么好?值得花这大力气全面布局?那今天我来说说这Smart Beta策略,特别是价值因子策略到底好在哪里?值得市场如此追捧。因为价值基金70%股票都来自于香港市场,那就先主谈一下价值因子策略在香港市场的表现。

【适应各市场周期和投资情绪】

首先总体来看一下各主流的Smart Beta策略在香港市场各周期以及不同投资者情绪状况下取得超额收益的情况。标普公司通过对香港股票市场中为人熟知的六个风险因子(包括规模、价值、低波、动量、质量及红利)在2006年6月30日至2017年6月30日期间的有效性进行了研究分析。研究根据每个因子分别构建了一个包含50只股票的模拟投资组合,以展现每个因子策略的指数化表现。各因子的表现情况如图1所示,其中浅蓝色向上箭头表示该因子策略相对恒生综指超额收益为正,深蓝向下箭头表示超额收益为负,黄色圈圈代表各个市场阶段内信息比率(表示单位主动风险所带来的超额收益)最高的两个因子。

从图中可以比较直观的看出,价值因子策略在过去10余年的时间里,除去在熊市周期的表现不佳外,在其它市场周期中均可成功跑赢市场,为仅次于红利基金的第二大优质因子。从投资情绪角度分析,无论投资者处于看涨、看平还是看跌的哪个状态,价值因子都能发挥其效用取得超额收益。

【价值 = 高收益+低波动+高夏普比率】

具体到单个价值指标(PB、PE、PS)的表现,标普公司构建了分别基于这三个估值比率的的上五分之一和下五分之一投资组合,即估值偏低(高价值)和估值偏高(低价值)的投资组合。通过观察这些组合的表现可以发现,无论是收益、波动率还是夏普比率,高价值投资组合的表现均优于其相应的低价值投资组合,且三组高价值投资组合均可有效获得超额收益。结论很明显,价值因子投资组合能有出色的超额收益表现,也是三因子共同作用的结果。

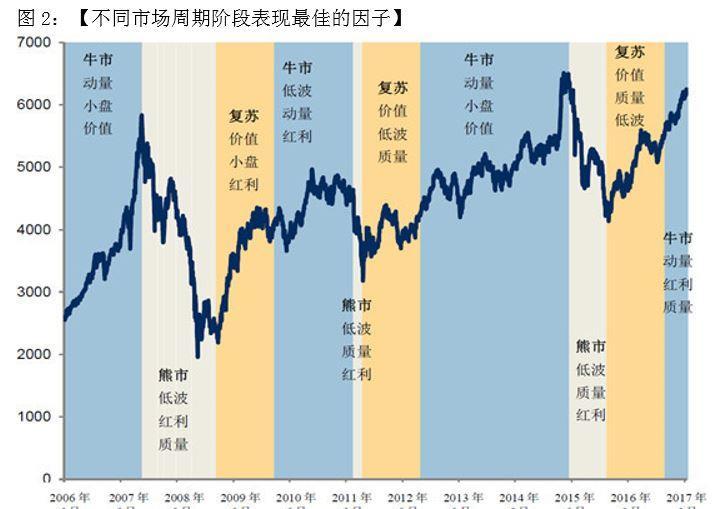

【今年的A股,价值因子傲视下跌】

虽说价值因子在大部分时间都表现优异,不过万物都有其局限性,前面也说到,过去来看价值因子在熊市的表现就会稍弱一些。不同的因子策略在不同的市场周期表现不一,如果将恒生综合指数过往10年走势分为牛市、熊市和复苏三种不同周期阶段,并找出各周期内收益表现最好的因子策略,我们会发现(图2),当股市从低谷反弹时,价值股表现最为强劲,且在随后的牛市中也可提供不俗的超额回报。经过前面一轮的调整,A股与港股的估值均已到较低位置,再向下的空间有限,价值因子在复苏阶段的优异表现或值得大家期待。

另外,虽然价值因子在图1中并不善于熊市防御,但2018年的价值就是不服气!今年以来A股表现整体较为低迷,从2018年以来截至12月5日,沪深300(全收益)下跌17.52%,而标普沪港深中国增强价值指数(全收益,人民币)逆势上涨0.59%,很好的体现出了价值因子在弱市的也有极好的防御性。

现在大家知道为什么华宝要布局一条完备的Smart Beta产品线了吧,因为从各因子在不同市场周期的表现来看,采用多个因子结合的投资策略会更有利于分散风险,并取得超额收益。所以更全的因子布局,才会让大家无论身处熊市牛市都投资无敌手。

二、见微知著:探秘标普沪港深中国增强价值指数成份股

我认为从理论上来看,“价值”因子是金融市场中最经典且最成熟的风险溢价之一,从历史有效性来看,价值因子的表现也十分不错,所以无论从理论还是实践出发,价值因子策略在获取超额收益方面都有着显著的优势。再说到以价值因子构建的标普沪港深中国增强价值指数,如果从指数整体和前10大权重股两方面出发分析,指数构建的投资组合又有什么特点。

1、标普沪港深中国增强价值指数编制特点

根据标普最新11月月报数据,标普沪港深中国增强价值指数成份股市值中位数为210.3亿元,由于指数在选股时有流通市值大于50亿元人民币,过去3个月日均成交额大于2千万人民币的筛选标准,所以从总体水平看,成份股在保持低估值特点的基础上,风格以大盘蓝筹为主,具有良好的流动性。指数每半年会进行一次成份股调整,调整日期为每年1月和7月的第三个周五,为了避免成份股过于频繁的轮换,在指数调整时设置有20%的缓冲区间。

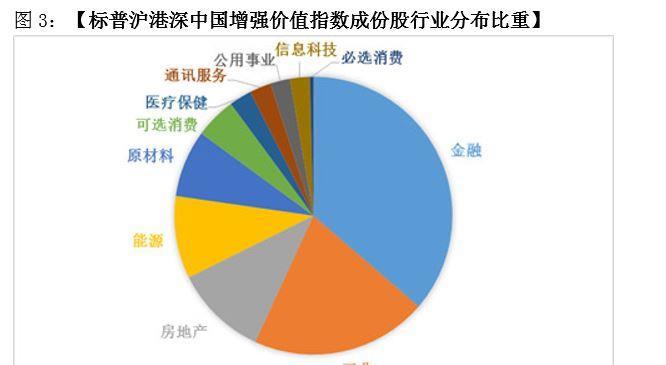

2、标普沪港深中国增强价值指数成份股行业分布

从行业分布上看,由于指数设有单个行业40%的权重上限,相比一般价值指数,标普沪港深中国增强价值指数在行业分布上会显得更加均衡一些。目前指数前三大重仓行业分别为:金融、工业、房地产(图3)。

鉴于标普沪港深中国增强价值指数70%左右的成份股都为港股,如果以当前香港恒生综合行业指数中各行业估值情况来看(表3),标普沪港深中国增强价值指数几大权重行业在当前总体估值都位于较低水平。

3、标普沪港深中国增强价值指数前10大权重股估值水平

在成份股和行业方面,标普沪港深中国增强价值指数设定了个股权重上限为5%与流通市值20倍孰低值,个股权重下限为0.05%,行业权重上限40%的权重限制。使得整只指数的行业分布以及风格更加均衡(避免了单个个股或单个行业占比过高的极端情形)。通过分析指数前15大权重股的权重分布与估值水平(表4)可以发现,由于标普沪港深中国增强价值指数在加权方式上采用的是自由流通市值乘以价值因子打分的方式,很大程度上避免了特别优质的低估价值股因为流通市值低而纳入权重低的情况,很好的保证了低市值,高价值的成份股也可以获得较优的权重。

三、真金不怕红炉火:超强策略打造超低估值

1、历史最低,时机已现

如果从纵向来分析标普沪港深中国增强价值指数当前的估值水平。截至2018年11月30日,标普沪港深中国增强价值指数的市盈率仅为6.43倍,已经显著低于指数历史市盈率平均水平,投资时点优异,投资价值显著。

2、不惧挑战,傲视三地

如果从横向分析标普沪港深中国增强价值指数当前的估值水平。当与A股蓝筹代表沪深300,H股蓝筹代表恒生国企对比时,标普沪港深中国增强价值指数可以说以绝对优势站稳估值最低宝座。

之前也有人问道,价值基金作为国内首只价值因子指数基金,和一般的风格型的价值指数有什么不同。通过和大家比较关心的180价值以及300价值两只风格指数的估值对比,可以明显感受到,标普沪港深中国增强价值指数无论从估值水平还是股息率来看,都更具竞争力。

总结来说,标普沪港深中国增强价值指数所做的,就是衡量沪港深三地上市、可参与港股通的股票中,估值最具吸引力的100家中国公司的表现。如之前所说,价值因子是金融市场中最经典和最成熟的风险溢价因子之一。从过去来看,估值具有吸引力的股票在中长期内往往可以成功跑赢大市。而无论从纵向还是横向角度来分析,价值基金在估值方面都具有绝对的投资优势。

最后再温馨提示一下,价值基金已于10月25日正式成立,11月22正式在上交所上市交易。作为一只LOF基金,沪港深价值不仅可以同时在场内/场外申赎,还可以像股票一样直接在二级市场买卖,并且卖出份额时免收千分之一的交易佣金,效率超高,代码都是501310哦!