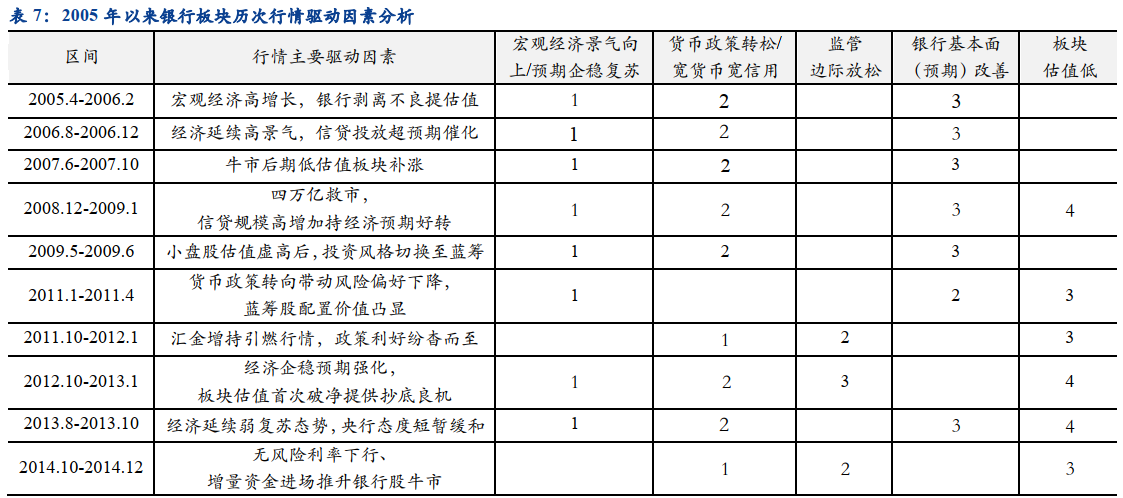

从2005年至今,银行板块有行情的区间共有14个,每轮行情持续时间2-10个月不等,具体如下:

一、初步观察银行股有行情的区间分布,可以发现:

1、银行板块阶段性行情的持续时间越来越短;

2、银行板块在三季度中后期、四季度和跨年时容易有行情,或与年末估值切换、来年年初易有天量信贷催化以及年底机构投资者倾向于锁定收益、风险偏好下降等因素有关。

二、虽然每段行情各有特点,但仍有一些共性可循:

1、宏观经济景气向上,或者(预期)企稳复苏是银行股行情最重要的驱动因素。14轮行情中只有3轮这个因素缺席;

2、货币政策由紧转松,或者不管政策如何,实际仍维持宽货币宽信用,是银行股行情次重要的驱动因素。在经济环境不支持的情况下,这个要素几乎是必需的;

3、银行财报表现(预期)向好是经济逻辑的延续,往往充当行情的催化剂;

4、低估值低仓位是银行股行情的必要非充分条件,可以作为推荐的前提,但不能作为推荐的核心理由

三、以下是各个阶段行情的简要分析:

1、2005.4-2006.2 宏观经济高增长,银行剥离不良提估值

此轮银行股行情,主要受宏观经济高增长、货币被动扩张、银行基本面向好驱动。行情区间共有5家上市银行,浦发、民生领涨,涨幅分别为79%、78%。

2、2006.8-2006.12 经济延续高景气,信贷投放超预期催化

此轮银行板块上涨仍延续上一轮逻辑,在宏观经济、市场流动性和行业基本面上均有较强支撑。差异在于通胀开始抬头,加息预期与落地交替进行,央行也窗口指导商业银行收紧贷款供给。故当8月实际信贷投放已超全年计划后,宽信用超预期点燃本轮银行股上涨行情。

行情区间共有6家上市银行,民生、浦发领涨,涨幅分别为147%、142%。

3、2007.6-2007.10 牛市后期低估值板块补涨

区间内宏观经济由景气走向过热,货币政策边际收紧但流动性总体仍较为宽裕,史诗级大牛市应运而生。银行板块的行情主要因为牛市后期投资风格转换,低估值板块补涨。

行情区间兴业、招行、平安领涨,涨幅分别为123%、110%、115%。

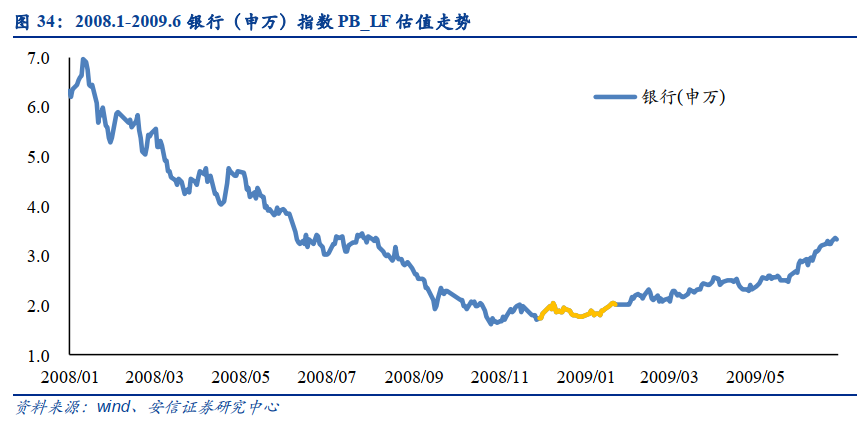

4、2008.12-2009.1 四万亿救市,信贷规模高增加持经济预期好转

本轮银行板块上涨主要得益于经济预期好转和流动性宽松双重利好,一方面11月信贷数据高增,宏观调控效果逐步显现,经济修复预期好转的同时银行业基本面也受益于规模扩张加快;另一方面,12月央行两次降准、一次降息,M1、M2增速见底回升,流动性边际宽松利好资产价格上涨。

行情区间浦发、兴业、平安领涨,涨幅分别为39%、39%、30%。

5、2009.5-2009.6 小盘股估值虚高后,投资风格切换至蓝筹

本轮银行板块上涨,是在宏观经济从衰退向复苏演进的有利背景下,投资风格切换带来的补涨行情。2009年前四个月,流动性宽松催生了小盘股的牛市行情。5月后经济企稳预期进一步强化,投资者开始关注风险平衡和业绩兑现,而信贷增速创新高为银行提供了经济和基本面的双重支撑,催化银行股开启补涨行情。

行情区间兴业、招行、民生领涨,涨幅分别为55%、45%、44%。

6、2011.1-2011.4 货币政策转向带动风险偏好下降,蓝筹股配臵价值凸显

本轮银行板块上涨,是在经济短暂企稳期,由于市场风险偏好下降而引致的配臵需求增加。2011年初,宏观经济大致处于四万亿政策刺激下的复苏后期,市场对后面经济走势预期不明,对政策退出的节奏和未来规划也存在担忧,叠加央行开始回收流动性,市场风险偏好下降。而银行板块估值已在底部,跨年切换后更低,投资者开始增配银行、地产等低估值蓝筹股,带动板块上涨。

行情区间民生、兴业、华夏领涨,涨幅分别为23%、22%、17%。

7、2011.10-2012.1 汇金增持引燃行情,政策利好纷杳而至

本轮银行板块上涨,始于估值新低下汇金公司耗资2亿元增持四大行,随后地方融资平台偿债风险缓释、货币政策由紧转松、行业监管态度缓和等各项利好次第释放,共同支撑银行股的行情走势。

行情区间南京、民生、招行领涨,涨幅分别为19%、16%、13%。

8、2012.10-2013.1 经济企稳预期强化,板块估值首次破净提供抄底良机

本轮银行板块上涨主要受宏观经济企稳预期支撑。行情行至中段后,经济工作会议定调明年宏观经济政策偏积极、行业监管环境边际放松、板块估值首次破净提供隐性价格支撑等利好接踵而至,推动板块二次拉升。

行情区间民生、兴业、平安领涨,涨幅分别为83%、66%、62%。

9、2013.8-2013.10 经济延续弱复苏态势,央行态度短暂缓和

本轮银行板块上涨,主要归因于7月后宏观经济阶段性企稳以及央行紧缩流动性的态度边际缓和,上市银行中报业绩超预期也形成有力催化。此外,机构持仓较少和板块估值处于低位,也为此段行情提供了必要支撑。

行情区间平安、浦发、兴业领涨,涨幅分别为45%、32%、30%。

10、2014.10-2014.12 无风险利率下行、增量资金进场推升银行股牛市

本轮银行板块上涨前夕,市场对宏观经济景气下行和监管利空政策均已有充分反应,银行板块的估值和持仓调整到位,为后续行情演绎提供了上涨基础。10月随着货币政策转向宽松,无风险利率下行驱动各路增量资金入市买入低估值蓝筹股,推动银行板块大涨。

行情区间中信、光大、民生领涨,涨幅分别为79%、76%、74%。

11、2017.5-2017.7 经济韧性超预期和监管节奏边际放缓的双轮驱动

本轮银行板块上涨,一方面受益于宏观经济韧性超预期,5月经济边际企稳后市场预期上修;另一方面则因年中监管力度边际缓和,决策层开始注重监管节奏,在时间和空间上给予银行部分让渡,缓释市场担忧。此外,2016年末、2017年初银行业绩表现阶段性见底,后续企稳回升确定性较强,也从基本面上支撑了股价上扬。

行情区间招行、平安、兴业领涨,涨幅分别为38%、20%、19%。

12、2017.11-2018.1 四轮驱动下的脉冲行情

本轮银行板块上涨,受益于宏观经济阶段性企稳向好、跨年期间央行增加流动性供给、价值投资风格主导下银行基本面逐季改善、板块轮动下低估值补涨等多重利好因素支撑,虽然期间严监管政策密集出台,但银行股短期仍有不错表现。

行情区间建行、南京、招行领涨,涨幅分别为33%、28%、25%。

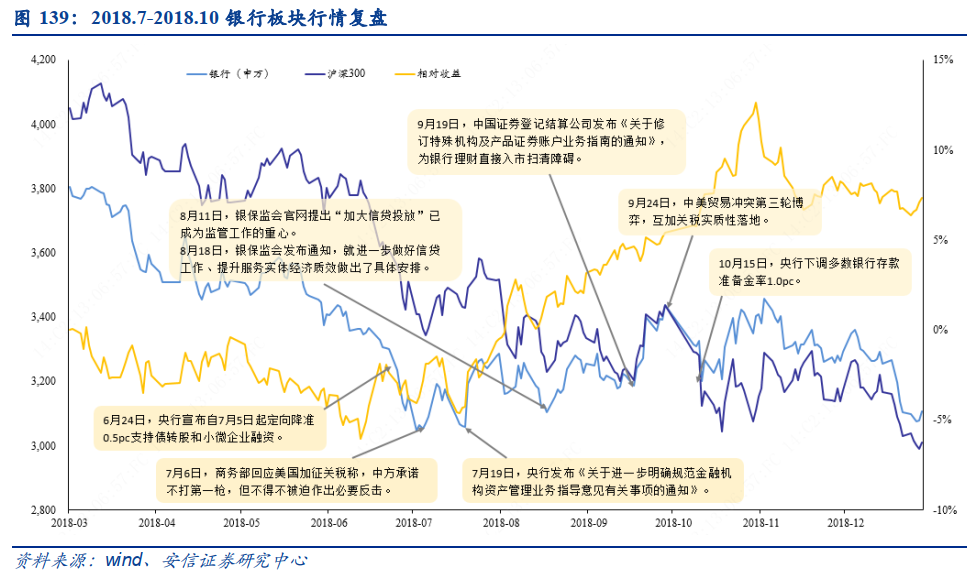

13、2018.7-2018.10 去杠杆节奏缓和,货币政策由紧转松

本轮银行板块上涨,主因货币转向宽松,金融去杠杆节奏放缓,银行在政策面和基本面双边受益驱动。上半年受国内外多重因素影响,实体经济下行压力加大,市场预期宏观逆周期调节政策或将加码。7月以央行《通知》为主要拐点,金融去杠杆态势缓和,货币政策由紧转松,财政政策取向积极,经济预期边际改善带动市场投资情绪回暖。同时银行信贷投放量价齐升,基本面直接受益,利润表现超预期。

行情区间平安、浦发、常熟领涨,涨幅分别为22%、16%、16%。

14、2019.9-2019.10 前期高涨幅行业寻求落袋为安,买入经济企稳正向期权

本轮银行板块上涨主因阶段性的投资性价比凸显。临近年末,投资者对年初以来涨幅可观的消费、科技等强势板块“落袋为安”的诉求边际上升,有调仓的动机。而银行股估值处于低位,叠加应对内外部不确定性的防御属性,板块配臵价值突显。同时,银行板块前期利空基本消化,买入银行股相当于买入经济企稳的正向期权。

行情区间宁波、常熟、光大领涨,涨幅分别为18%、16%、15%。

转载自:安信证券