011

废话不表了,补发一下腾讯2019半年报的分析。

只看营收数据,对现在持有大量投资性资产而又不计入营收的腾讯来说,是不够客观的。

港股的期内溢利,其实就是我们A股所说的净利润。

从半年报得知,归母净利润数据如下:

2019二季度赚了241亿RMB,去年二季度赚179亿,同比增长35%。

2019上半年赚了513亿RMB,去年上半年赚412亿,同比增长25%。

一天平均给股东赚2.85亿!

既然去不了腾讯,那让腾讯给我们打工也不错嘛,这么赚钱的企业,简直是头充沛的现金奶牛。

同样的原因,只看净利润数据也有这个弊端,因为部分增加的资产并不进入损益表。

另外,看非美国通用准则下的数据,有个一个不小的bug,不会把股权激励算作成本,查理、巴菲特为了把股权激励算作成本,努力了好些年呢。

所以,我觉得,就腾讯而言,最好看净资产的增速如何。

从半年报得知,公司净资产在过去半年增加了19%(相对于去年末来说),其中有158亿的增加额并未计入净利润(净利润也就是期内溢利)。

按照这个速度,2019年全年净资产的同比增速有望超过38%。

现在32倍的滚动PE,个人预计未来一年的PEG小于1。

02

下面我们大概拆解一下,来自庞大的投资性资产产生的利润或价值。

1. 参股的重要公司(也就是财报中的联营或合营),2019上半年合计亏损6亿RMB,去年上半年盈利12亿。表现不太好呢。

2.参股的非重要公司(即财报中的其他净收益额),按公允价值计入损益表。今年上半年净利润为151亿RMB,去年同期101亿,净增加50亿利润。

看起来,投资资产今年上半年产生的净利润(其他净收益额 联营合营)145亿RMB,相比经营性资产产生的净利润 789亿太过单薄了,占比只有16%。

但实际上,如果我们看期内全面收益总额的话会发现,有一块投资性资产产生的158亿公允价值(去年同期只有18亿),并没有放入净利润,而被归入到了净资产。

如果加上这块利润,投资性资产这半年产生的价值实际上是145 158=303亿RMB,占经营 投资两大资产产生价值的比重达到28%(303/1092)。

03

经营性资产的三大业务:增值、金融科技与企业服务、网络广告上半年的同比增速分别是9%、40%、20%。

根据中报,最新的毛利率数据:增值毛利率53%,金融科技与企业服务毛利率24%,广告毛利率49%。

增速最快的业务,毛利率反而是最低的,但这块业务却孕育着产业互联网的机会,相对利润而言,占据更多的份额目前来看反而更重要。

另外,也说明外界对增长业务中的核心游戏营收的期待,因为毛利率高赚钱啊,当然广告业务也不差,只是目前大环境对广告业不太好,连腾讯自己都砍了30亿的营销费用,腾讯主要的广告金主是电商及网络教育。

04

其他一些数据。

QQ月活基本停滞(或稳定);微信月活同比增速7.1%,总月活数量达11.3亿,离天花板似乎也不远了。

微信小程序生态系统越来越有活力,几十个小程序的日活跃用户超过100万。

游戏版号恢复审批后,个人预计可能较明显提升3季报的游戏营收。

腾讯视频订购用户同比增速30%,总订购用户接近一亿人了,厉害了。

腾讯云在中國公有雲IaaS市場排名第二, 並在全球市場位列前十。未考证,估计跟阿里云的差距还是挺大的吧。

行政开支同比增速24%,略低于同期净利润增速,这样的增速可以接受。上半年的工资为243亿,羡慕嫉妒不恨。

打算加仓了。个人主观判断,请勿盲目效仿。

阿里10月份能在港交所上市,到时候就可以好好比对分析这两家啦,期待期待,我已经把投阿里的钱留好了,虽然没多少, 。

。

......

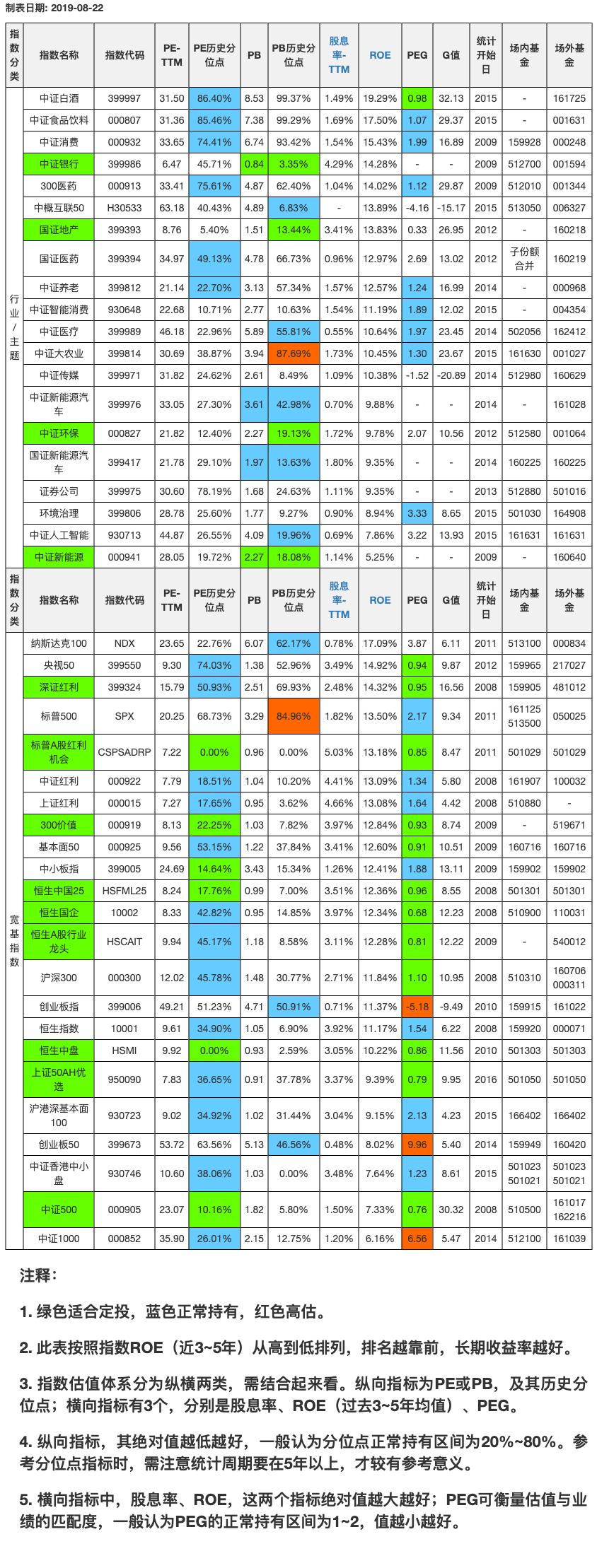

最后贴一下最新的指数估值表:

对了,今天的哈尔斯可转债,建议申购,顶格申购可能都不能中一签。愿意支持的童鞋,可以来星球看,每只可转债打新都有投资建议,港股打新也是。

兴全合宜的机会大家可以看看。当前折价率4.8%,还有5个月到期,算下来一个月可以吃一个点的折价,在场内买,流动性也不错。

前10大重仓股占比45%,基本上都是白马股,质地良好。供大家投资参考,不构成投资建议,风险自担喔。