一般情况之下,如果指数没有涨太多,或者跌太多,只在一个窄幅或者宽幅期间变化的话,去看指数的估值并没有太多的意义,因为其本身变化也是非常小的,因而买入和卖出的机会都相应会比较小,也没有交易的利润空间。

所以要关注的话,一定是关注那种极端行情,尤其是创造历史记录那种,这中情况之下才会带来交易的机会,才是有交易价值的。比如说2019年1月4日,上证指数的市净率创了历史最低记录,后面爆发性的大涨。

当然,这种创造历史性记录的机会都是非常难遇到的,只有遇到了非常非常极端的事件,才会出现,而且都是要隔很长时间,往往要等很久很久。

其中,最明显的就是周期性的A股,他的市净率变化,其实是非常有规律的,基本是过几年就是有一个阶段性的创纪录低点,然后又是相对高估的高点。

当然,港股也和A股类似,牛熊周期也是比较明显,不过极端性的低估估值记录还是很少见的,尤其是那种指数跌破市净率的情况,历史上都很少出现,做了一个简单的统计。

恒生指数历史上市净率跌破1倍的情况只有三次,分别是1991年/2016年,然后就是2020年的现在,这种情况非常的罕见,也是少见。

2016年的时候,恒生指数跌破市净率的时间其实并不长,最低到过0.90倍,不过随后就很快涨起来了,只停留了54天。这次市净率不清楚最低会到那里,破净的时间不知道会待多久,现在已经是8天了。

这些都可以留待以后再来回顾盘点。不过,其实已经有很多的资金已经先进去了,而且买入的是非常坚决的,一点都不含糊。

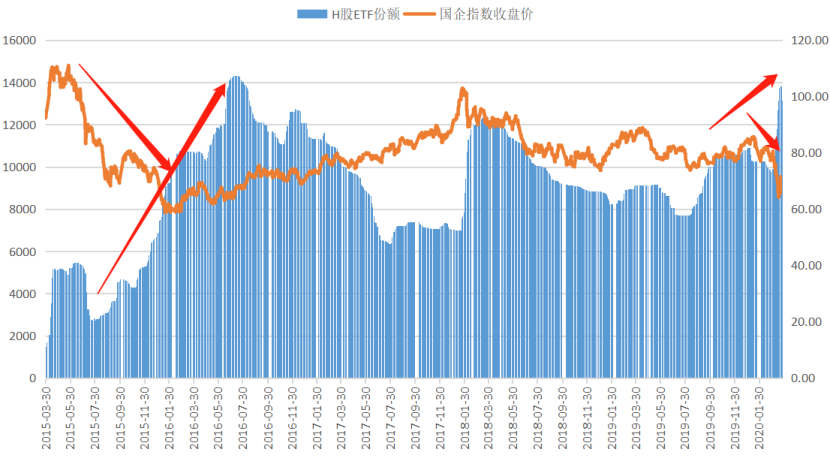

最近这一段时间,H股ETF的份额增加的很快,而且是随着指数越跌越涨,现在差不多已经有100多亿份了,这个规模和2016年最高的时候是相当的,而且情景也是非常的类似。

在15年和16年的时候,H股的份额也是随着指数的下跌,份额快速的增加,在底部对应着份额的最高点。当然,这些资金在随后的上涨过程中,也是不断的越涨越减,基金的份额也是不断的下降。

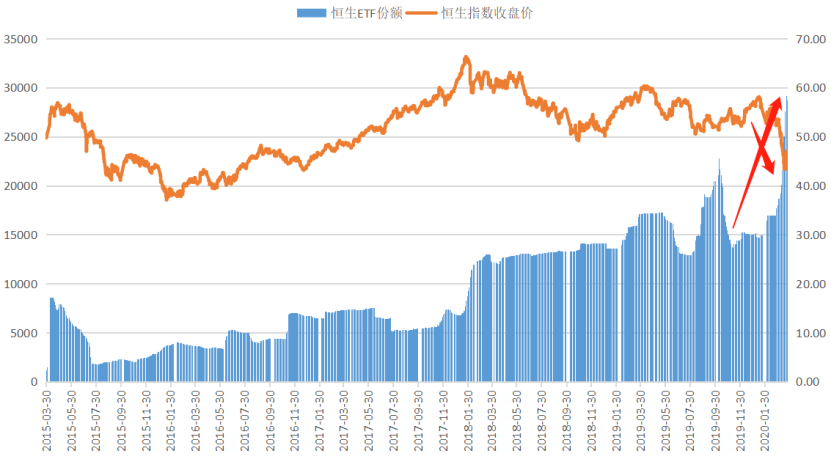

除了H股ETF之外,恒生ETF资金的份额变动也是非常类似,从30亿份增长到了60亿份,差不多是翻了一倍,基金份额也是创出了最高记录。

这些资金的嗅觉还是非常的敏锐。

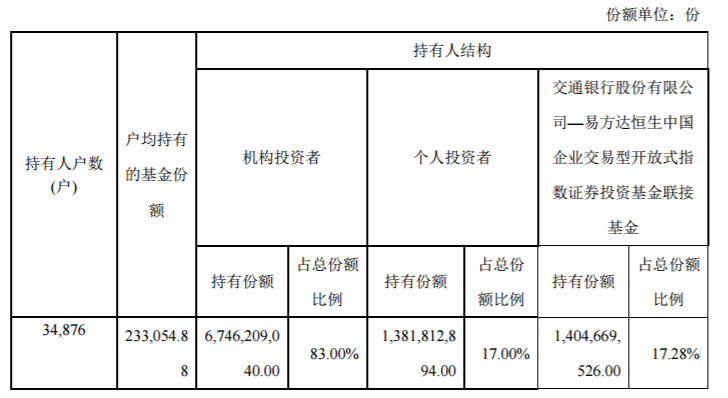

在底部的时候加仓坚决,顶部的时候也是减仓坚决,不留恋。因为这些资金很多都是是来自机构,而且以保险资金为主。刚才去查了一下H股ETF的年报,机构资金占比83%,个人投资者持有17%。

不过在这83%的占比中,还有很多的个人投资者的比重,因为有17%的联接基金,不过联接基金中也有一半的份额是机构持有的,所以机构的持有比例毛估估在70%左右。

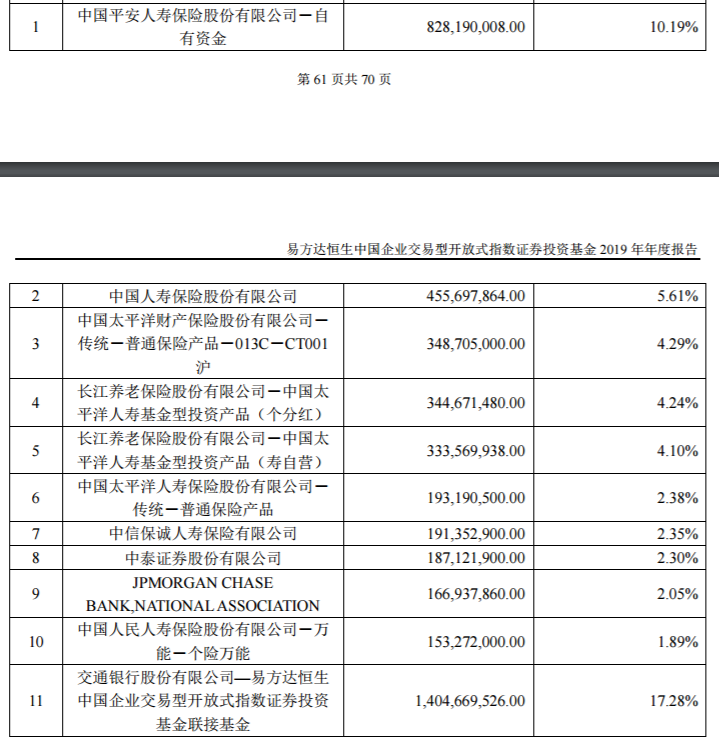

在具体看前十大持有人的话,其实也可以发现一些端倪的,基本都是保险资金,除了联接基金之外,前9大持有人的占比是39%,拿了很多的比例。而且第一的是中国平安的自由资金,占比10%。

个人觉得,这种历史性机会还是需要把握抓住一下的。虽然最近几天港股涨的比较多,国企指数从底部起来已经差不多有10%的涨幅了,不过还是在破净中,估值还是很低,依然值得配置一些。