1、公司简介

鲁大师以前叫"Z武器"。2008年,创始人鲁锦推出这款跑分测评产品,2009年下半年,将其更名为"鲁大师"。于2010年加入360免费软件起飞计划,此后,鲁锦将其卖给了360。360鲁大师以鲁大师的品牌开发了一系列个人电脑和移动设备的工具软件,通过线上的流量变现来获得收入。2017年9月推出自营线上游戏平台,同期开始通过其线上平台销售二手手机及其他电子设备。

股权机构上,目前360通过子公司三六零科技间接持股41.37%,为公司第二大股东,董事长田野先生通过直接全资拥有的大师控股持有360鲁大师股权,田先生、大师控股、诚盛、三六零科技、三六零、奇信志成及周先生视为一组控股股东。

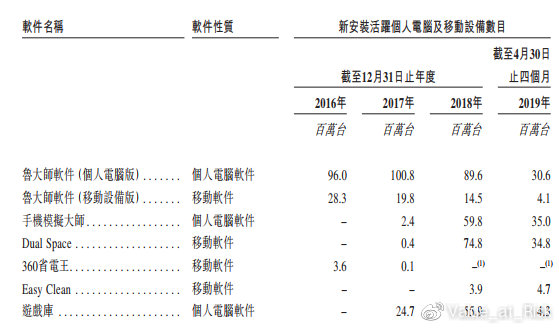

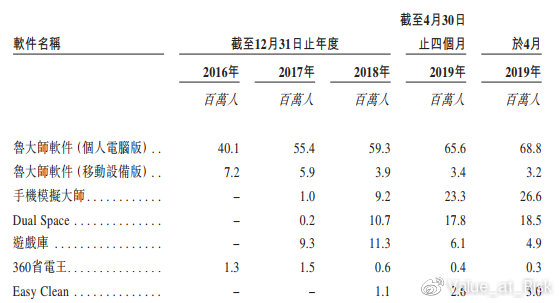

公司各项业务装机量和月活数据:

1)评测及监控软件

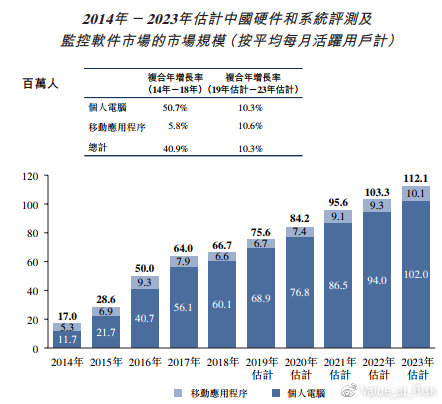

除鲁大师外,个人计算机硬件和系统评测及监控软件市场的其他主要参与者包括PCMark及Geekbench。移动电子产品硬件和系统评测及监控软件市场的其他主要参与者包括安兔兔、Geekbench及3Dmark。过去五年,硬件和系统评测及监控软件市场的市场规模增长迅速。由于99%以上的硬件和系统评测及监控软件用户为个人用户,硬件和系统评测及监控软件市场规模通常按平均每月活跃用户及每日活跃用户计算。就个人计算机而言,硬件和系统评测及监控软件的平均每月活跃用户由2014年的11.7百万人增加至2018年的60.1百万人,复合年增长率为50.7%。2018年的硬件和系统评测及监控软件用户的渗透率(按中国个人计算机平均每月活跃用户数除以个人计算机网络用户总数计算)为12.2%,仍有增长空间。就移动电子产品而言,硬件和系统评测及监控应用程序的平均每月活跃用户由2014年的5 .3百万人增加至2018年的6.6百万人,复合年增长率为5.8%。

按每月活跃用户(月活)算,鲁大师占个人电脑及移动设备的市场份额高达98.8%及58.9%。公司今年4月产品总月活约为1.25亿,其中多款软件产品月活达1.2亿,剩下游戏库拥有490万月活。

公司通过免费提供实用软件来换取线上流量,以流量变现来获取收入,主营业务包括线上广告及线上游戏业务,以及电子设备的销售。

2)在线广告

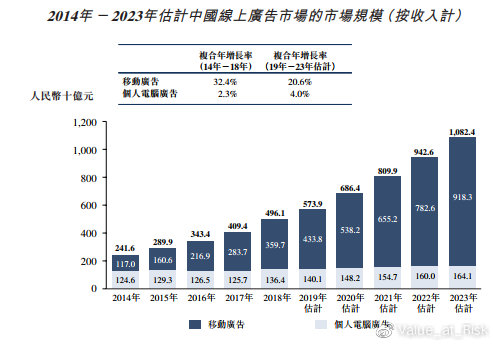

于腾讯、百度、阿里巴巴、今日头条及三六零等领先市场玩家已累积大量用户,对广告发布商而言,在线广告市场相对集中。

中国导航网站广告市场的市场规模于2014年-2018年复合年增长率为负1.6%。于2018年的市场规模为人民币58亿元,占在线广告市场总额的1.2%。在个人计算机端在线广告市场中,导航广告服务于2018年约占4%。就2018年收益而言,鲁大师占导航广告市场1.2%的市场份额。

公司线上广告以主页导航、迷你弹窗及广告调幅的方式展开,与大股东360展开紧密的流量合作。公司2016-2018年来自在线广告服务的收入分别占总收入95.7%、79.7%、54.5%,2019年前四个月回升到57.4%。

3)线上游戏

自2014年以来,中国的在线游戏市场迅速发展,市场规模由2014年的人民币1,121亿元增加至2018年的人民币2,253亿元,复合年增长率为19 .1%。2016年以前,客户端游戏一直是市场的最大组成部分,而于2016年,移动游戏发展蓬勃,其收入首次超越客户端游戏。随着现有客户转向移动游戏,导致网页游戏的用户基础缩减,使网页游戏市场衰退,2014年至2018年复合年增长率负9.7%,

腾讯游戏及网易游戏两大玩家于2018年在收益上占市场份额的60%以上。网页游戏市场相对分散,网页游戏市场的主要参与者包括腾讯、三七互娱、贪玩信息、恺英网络及三六零。按2018年收入计,五大参与者占近60%的市场份额。鲁大师占在线游戏市场及网页游戏市场的市场份额分别为0.02%及0.3%(按2018年在线游戏所得收入计)。

公司线上游戏业务过去三年分别占总收入3.7%、18.4%、13.4%,19年前四个月提升至16.7%。包括线上游戏导流(为独立第三方平台)及自有线上游戏平台的运营,后者与游戏开发商及分销商合作分成(按充值收入的70%收取),精选游戏库拥有53款款游戏可供选择,每月月活达到1520万。

4)二手手机

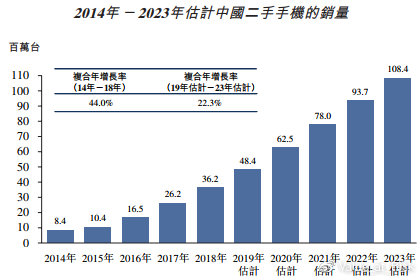

中国二手手机销量由2014年的8 .4百万台增至2018年的36.2百万台,复合年增长率为44%。二手手机的收益自2014年的人民币224亿元增至2018年的人民币1,031亿元,复合年增长率为46.5%。预期二手手机收益将进一步增至2023年的人民币3,581亿元,复合年增长率为26.0%。二手手机市场的预测乃基于以下各项:(1)2019年至2023年手机总数量预计不断增加;(2)随着检测技术及市场监管的改善,中国二手手机交易市场日益规范化;及(3)愿意选择二手手机(而非新手机)的消费者比例将持续增加,主要由于(i)二手手机选择预计呈现多元化;(ii)二手手机较新手机具有价格优势;及(iii)二手手机被年轻买家广泛接受。二手手机的主要目标客户通常具有相对较高的消费能力,月薪超过人民币8,000元。二手手机的目标客户主要为年龄为20至35岁并愿意接受新观念及生活方式的客户。彼等通常频繁升级其手机并对价格较为敏感。

公司在17年8月开始经营二手手机业务,设备采用线上电商平台及线下批发的形式进行销售,18年收入占总收入比例达到32.1%,为公司未来的主要收入来源之一。

值得注意的是,鲁大师曾分别于去年9月和今年3月两次提交招股说明书,但均因为公司主营业务收入来自于360集团的占比过大,申请未能获得通过,今年9月20日,鲁大师第三次递表,和此前不同的是,2018年公司的电子设备销售业务取得了迅猛的发展,占总业务收入的比重从2017年的1.9%提高到了32.1%。由于二手手机和电子设备销售是直接面对终端消费者,这使公司依赖360集团的形象得到一定改善。鲁大师终于成功闯关。

2、财务状况

2016年至2018年营收分别为6981万元、1.23亿元及3.2亿,两年增幅达358%,19年前四个月营收为1.14亿元,同比增幅约16%.

截止2018年12月31日,鲁大师的线上广告业务、游戏业务和电子设备销售业务占总收入的比重分别为54.5%、13.4%和32.1%。流量变现的线上广告和线上游戏业务仍是鲁大师收入的主力,不过占比逐年下滑,从16及17年的超98%降至18年的67.9%,19年前四个月比例回升至74.1%。

期间公司盈利同样持续增长,由16年的3170万元增至18年的7594万元,两年增幅达140%,扣除上市开支的影响后,18年净利润为9210万元,扣非增速为73.2%;19年前四个月盈利为2773万元,同比增幅为31.4%,快于收入增速。

注意到公司过去三年的净利润增速是要显着慢于营收增速的,这背后主要就是毛利率的持续下滑。

2017年,毛利率高达83.6%,但2018年下滑至不足50%,截至2019年4月30日,该指标为51%。这背后主要是公司业务结构的改变所致,二手手机业务虽然带了很高的收入增长,但并未提供很好的利润。

2018年鲁大师二手手机销售8568万,同比暴涨6200%。除了少有200万来自线上的常规增收,剩下的8366万来自线下批发。18年二手手机业务的采购成本高达8340万,利润只有薄薄的230万。2.7%毛利率的二手手机业务严重拖累了整体毛利水平。

2018年账上现金1.74亿,2019前四个月现金1.82亿,仅有短期借款592万。当前应收款4529万,比18年末下滑不少,保持不错。

过去几年经营活动现金流净额基本和净利润保持一致,18年为4144万,下滑明显,不过19年前四个月在应收款回款较好的情况下,现金流高达2923万,显着改善。

3、风险点

公司最大的风险还是在于极高比例的关联交易,此外,还有广告游戏业务的前景低迷、二手手机业务的短期阵痛。

1)关联交易

2015年,鲁大师加入了360主页导航联盟,此后360对鲁大师的业务方面也有所扶持,作为360的流量供应商,360浏览器广告的点击也会使鲁大师获得收入分成。360与鲁大师之间的关联交易收入在16-18年占鲁大师总收入中的占比分别为67.2%、41.5%和22.4%。2019年前四个月,360鲁大师来自两大股东360集团和嵩恒集团的广告收入占比分别为25.3%和9.7%,毛利占比则分别达33.6%和12.9%。

虽然过去几年,鲁大师的业绩增长很大一部分原因是来自于大股东360的关联交易(也就是很多人说的为了上市做的利益输送),但这一情况在19年已经大幅好转,大股东们的营收占比从此前的接近90%下降到30%左右。

2)广告和游戏业务

受到经济低迷的影响,整体广告包括线上广告增速在18年就开始下滑,19年下滑更为明显。

鲁大师的广告收入在18年仍保持极快的增长,同比增长79%,但未来是否会下滑仍需要观察。从18年PC装机量下滑10%以上的角度结合整体广告行业的萧条情况来看,公司广告业务未来的下滑概率还是不小的(不过,PC端的日活仍在增长)。

游戏方面,公司主要收入来自于页游,但页游被手游冲击明显,大行业在下滑中,公司自然不能幸免。2017年至2019前四个月,线上游戏业务的游戏库的月活数量分别约为900多万人、1100万人、600多万人和500万人。

3)二手手机业务

虽然公司极力想要发展二手手机业务,还成了电商销售平台,但当前公司仅有2.4%来自于电商平台小鲁优选,公司该业务的收入主要还是来自于线下渠道。

公司二手手机业务18年的8568万的销售中,7370万的销售是在上半年完成,其中中恒银通、公司D两大客户功不可没,贡献了4020万、1743万收入。绝大部分的货源,都为iPhone相关机型销售。但这两大客户在18年下半年纷纷终止合作。公司D在6月合作终止,中恒银通于7月终止合作。这直接导致18下半年销售锐减,仅获得1200万的销售收入。

对于两家合作关系不到一年就取消的原因,鲁大师表示为策略调整,他们计划将采用零售店直销代替此前的分销营销策略,以提高盈利水平。鲁大师计划与线下零售店合作,并建立在线销售渠道及推广线下销售渠道。

注意到,线上小鲁好货的品牌介绍单页里面表示如今鲁大师的二手手机实际上并不是真的“二手手机”,而是苹果出厂的库存机、周转机、备用机、体验机、演示机等内部资源机。这样的二手手机在内部叫做BS资源机,基本上都是全新的机器。货源来自于亚太地区代理商软银的子公司,或者是富士康没有进入C段流通的手机。

在线下渠道取消合作的背景下,鲁大师今年前4个月的线下批发销售额仅有638万,下滑高达85%。令人意外的是,线上电商销售也丧失了半壁江山。鲁大师招股书上给出的理由是,iPhoneXS及iPhone XS MAX在2019年3月末前并未大量进入二手智能手机销售市场。因为减少对经认证二手及原厂智能手机销售的投入,尝试发展其他电子设备销售,使得收入锐减。

面对业务不稳定出现的大幅波动,鲁大师已自行“不断检讨我们产品组合及采购渠道”,决定自2019年5月起更加注重经认证二手及原厂智能手机而更少注重其他电子设备。2019前四个月公司的电子设备销售收入高达2046万。

4、总结

鲁大师依托于个人计算机硬件和系统评测及监控软件的极高市占率,在广告、游戏、二手手机等业务上取得不错的收入。

首先,鲁大师是一个争议很大的公司,争议的来源主要是大股东们的关联交易一度占公司收入的90%,但这一情况已经大幅改善,现在关联交易占比只有30%左右。

其次,鲁大师这个软件并没有大家想象的那么不堪,用户量还是非常大的。即便装机量在18年开始下滑,但月活量保持稳定增长,显然鲁大师的用户粘性还是比较大的。虽然就我个人的感受而言,似乎用鲁大师的人并不多,但从统计数据和微观调查来看,不少中老年人和年轻人用的还是挺多的。硬件各项指标监控、驱动安装、跑分等都是用的比较多的功能。

PC端360鲁大师软件的装机量在17年见顶后出现下滑,不过月活用户数仍在不断增长(16年至19前四个月:分别为4000万人、5500万人、5900万人及6600万人)。移动版的360鲁大师装机量和月活则同步下滑。

目前比较乐观的是,广告业务在PC端月活量稳定增长的情况下保持不错的增速,但游戏这块受到手游和其他大公司的挤压,月活量不断下滑(从此前最高的1100万下滑至当前的500万人)。

现在公司最大的问题是——二手手机业务,当然这也是公司未来最大的看点所在。

鲁大师过去几年一直在大力发展二手手机业务,但上文也提到,公司的二手手机业务在18年下半年开始大幅下滑,依靠电子零件设备销售勉强维持。公司并未放弃该业务,此次募投项目预计将约20%的募得资本将用于优化经认证二手智能手机电商平台。毕竟当前中国二手手机市场规模过千亿,行业是典型的蓝海,未现巨头。不过这个行业也充满挑战,因技术门槛低,市场吸引了大量入局者:爱回收、回收宝等企业在手机回收、维修品牌优势,C2C二手交易市场如转转也成立了转转优品,闲鱼不仅成立了闲鱼小站,与回收宝进行合作,同时还成立了闲鱼优品,完成二手手机的闭环交易。

分析当前公司的形式,有喜有忧,未来则是充满挑战。如果要长期投资,仍需要观察现有广告业务的增长,更要关注二手手机业务的发展情况,不能轻易得出结论。但如果作为打新,我觉得完全可以一试。

毕竟,对比其他大幅烧钱的互联网公司,鲁大师拥有非常好的利润率、现金流,业绩也稳定增长。此次IPO,公司不仅只有6倍多PE发(扣非),更还有绿鞋机制护航(这么小的公司竟然有绿鞋,公司还拥有5个基石投资者),此外在港股行情低迷,新股申购低迷的情况下,公司竟然获得277倍超额认购(公开发售回拨从10%提高到50%),也足矣说明市场对其的信心(至少是IPO的信心)。因此我认为鲁大师破发的概率应该非常低,搞不好,还会因为低估值而被市场炒作一番。

相关话题:#究竟什么样的行业才称得上好赛道?#