文章来源:微信公众号小基快跑

今天的内容从一张图开始。

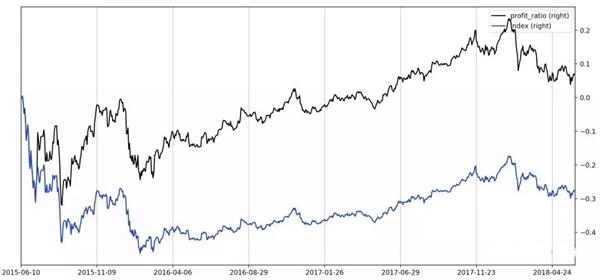

这张图的起点2015-06-10,刚好是上一轮牛市的顶点。

蓝线是沪深300指数从2015-06-10到2018-06-10期间的走势,而黑线是同期定投沪深300的收益率走势。

从图中可以看到,假如你在2015年的牛市顶点冲进了股市,申购了沪深300指数对应的指数基金,并一直持有,那么还亏损近30%,且期间从未盈利过。

但如果你是从2015-06-10开启一轮每月一次的定投的话,你的账户总盈利大概7~8%,且在整个持有期间内最高盈利超过20%。

是不是瞬间觉得定投太厉害了?

大部分人可能都是看了类似这样的例子后,开始了自己的定投之路。

然而,如果只是看到了上面这张图就开始了定投,而没有对定投有更深入的理解,最终的效果往往达不到预期。

有的人定投了几个月,发现定投竟然也会亏损十几二十个点,然后开始大呼上当,毅然决然赎回,再也不碰定投这个大忽悠了。

有的人可能定投了半年甚至一年多,发现还在亏钱,然后大骂一声,还不如买X宝呢,然后就赎回转身买了X宝。

有的人眼看着牛市来了,周围的人都在赚钱,但又觉得一次性投入风险太大,听说定投不错,于是也开始定投。

结果一轮轰轰烈烈的牛市下来,却没挣到几个钱。

还有的人可能坚信定投的力量,坚定地定投了好几年,结果发现盈利是盈利了,但还不如直接从一开始就all in买一个指数基金赚得多。

曾经定投过的小伙伴,或多或少都会有类似的经历或体验。

今天,我试着呈现一个相对完整、客观的定投。

先花一点儿时间来讨论下关于定投的本质,也就是从底层逻辑上来讲,定投的收益来自于哪儿。

所谓定投,就是定期(比如每个月)投入一笔钱用来买入一笔资产(比如指数基金)。

由于资产的价格时刻都在变化,因此,每个月买入的价格(也就是成本)是不一样的。

从长期来看,定投对应的单位成本相当于是资产在过去一段时间内的平均价格。

因此,最简单的定投策略,也称之为价格平均法。

只有当资产价格高于处于过去一段时间(对应定投区间)的平均价格时,我们才能赚钱。

因此,对于定投来说,收益的来源,从本质上来讲无非是两个:从相对短期(一年以内)来讲,来源于价格的波动,比如微笑曲线的走势,对定投来说显然是最完美的走势(文章开头那张图)。

从更长期来看,来自于资产价格的长期上涨。

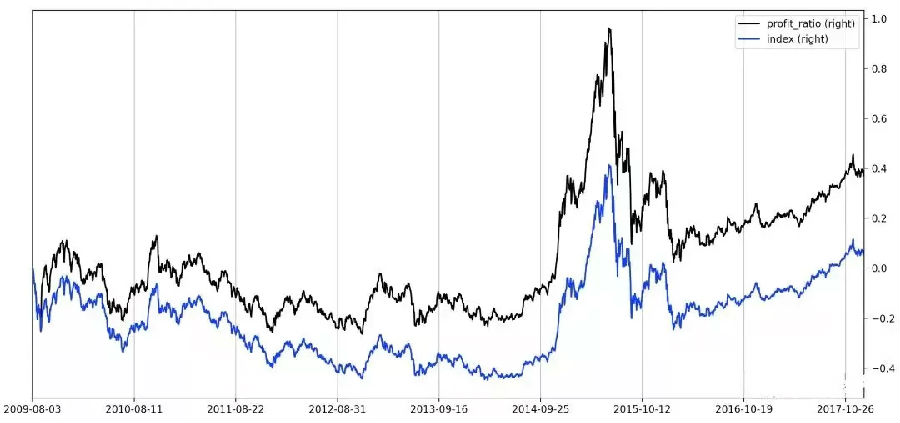

说清楚了定投的收益来源,我们再来看看在各种情况下,开启一轮定投的实际表现:最完美的定投形态,微笑曲线。

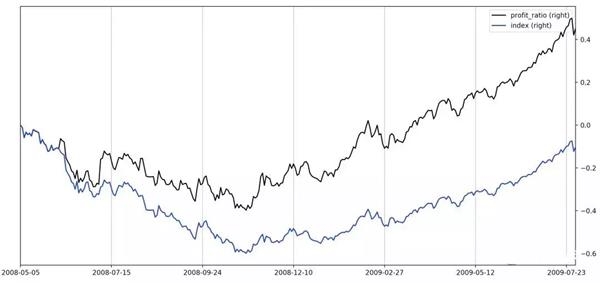

从2008-05-01到2009-08-01,沪深300指数下跌大概10%,但却走出了一个完美的微笑曲线。

如果我们在这个期间进行一轮定投的话,最终获得大概40%多的收益,相比一次性投入,效果简直是天壤之别。

对于微笑曲线这种形态来说,虽然初期资产价格下降,但通过分笔投入,摊薄了整个投资区间的成本;

同时,又由于在底部时间够长,累计了足够的筹码,因此,当后续价格上涨时,在收益率上达到了一个非常漂亮的结果。

不过即使是这种最完美的形态,在开启定投的最初半年,仍然可能承受巨大的浮亏(上图中大概 30~40%)。

所以,即使是定投,遇到市场下跌,在短期内的浮亏是不可避免的,如果没有这个预期,还是不要定投为好。

那些定投了几个月,看见亏损就轻易放弃的同学,说的就是你。

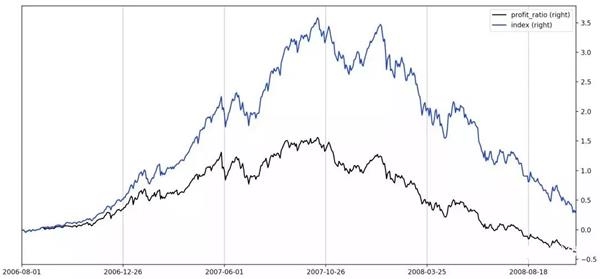

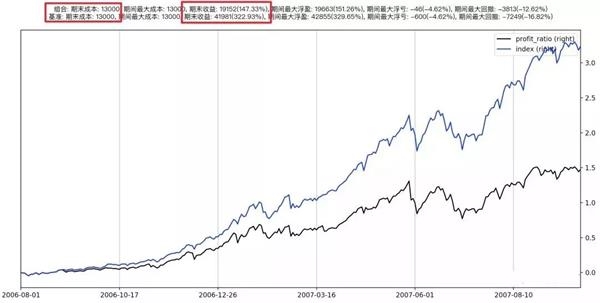

定投的噩梦,倒微笑曲线(哭泣曲线)。

这几乎可以说是最惨的定投了,辛辛苦苦定投了两年多,经历了一波浩浩荡荡的牛市,但憋屈的是,收益率从来没有跑赢过指数。

这还不算,到最后,指数上涨了将近40%,但定投却是亏损了将近40%。

简直气得一口老血吐在屏幕上。

当然,很多人会说:“我才不会那么傻呢,我会在牛市还没有到达顶点或者刚刚转熊的时候卖出。”

嗯,暂且让我们认为你可以做到这一点吧。

我们假设你在牛市的起点来临之前开始定投,然后在牛市顶点的时候全部卖出,够意思了吧。

来看看这种情况的走势,我们还是选一波历史上最大的牛市:

怎么样,你的择时能力已经接近上帝了。

不过,如果你知道,同样的投入,

定投的收益率和一次性投入差了一倍多时,

是不是又会心有不甘?

看到这儿,可能很多小伙伴已经在骂街了,竟然被忽悠了那么多年,所谓的定投完全不行嘛。

如果你这么想,那也是片面的。

实际上,在很多情况下(比如定投的起点是牛市高点,牛熊转换的中间状态时),定投的表现确实也是比一次性投入更优的。

比如下面两个例子:

蓝线是沪深300指数走势,黑线是同期定投沪深300的收益率

蓝线是沪深300指数走势,黑线是同期定投沪深300的收益率

更重要的是,定投的目的,或者说定投的作用,并不是要去跟一次性投入比较,这种比较没有意义,两者的优劣完全取决于你什么时候开始以及什么时候结束。

而开始和结束的时间点,是很难被精确预测的。

如果能精准预测市场的高点与低点,那定投就更没用了,不是吗?

坦率地说,对于普通人来讲,定投确实是一个相对不错的策略。

但它最大的优点,并非在于能够在收益上大大超越市场或者在风险上远远小于市场,而在于:

1、这种简单、纪律化的投资方式,能够与我们大部分人的现金流相匹配(毕竟我们大部分人的主要收入都是来自工资),从而起到类似资金归集或者强制储蓄的作用;

2、对于大部分对市场没有任何理解,对于投资理财基本没有自己的方法体系的小伙伴,也能够通过定投,获得资本市场长期的平均收益。

在我看来,这才是对于普通人而言,定投能够带来的主要价值。