市场化

国庆期间,表现最为凶残的板块,可以说是光伏了。今年以来,光伏板块的表现整体不错,这源于两方面因素。

首先,光伏行业发展到当下这个阶段,总算逐渐脱离需要依靠补助来发展的阶段了,不少龙头的成本大幅下降后,使得光伏发电的成本逐渐下降,

世界各国当前都开始有一些光伏企业的发电成本能够大幅低于平均电价。

也就是说,这个行业开始从需要补贴的行业进入到市场化运作,并且其中已经走出了不少龙头,比如之前提到好几次的隆基股份,就是单晶硅的世界级龙头。

另一方面,由于年初的时候光伏板块普遍处于比较低估的位置,哪怕到了5月份,隆基股份也只有18PE附近,而业绩却因为整个行业迎来反转,并且业绩大幅爆发,使得股价构成戴维斯双击。

而在国庆期间,光伏板块又出现了不少影响基本面的利好消息。

高景气

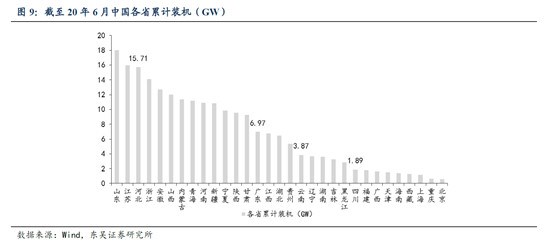

首先,是在9月30日,国家电网公布2020年第四批可再生能源发电补贴项目清单。随后几天里,四川、云南、河北、广东四省放出十四五的新增光伏规划。

这四大省份截止至2020年6月,所占有的光伏累计装机数大概是全国的13%。

通过上表我们可以看出,十四五计划里,四省的装机计划足足是当前累计装机数量的一倍甚至4倍以上,整体接近3倍。

四省分别代表全国光伏发展的高中低水平省份,如果简单做线性外推,那么全国装机数量也很可能在未来三年达到3倍,偏保守来看也有较大机会翻倍。

所以从行业来看光伏未来5年的确定性在政策的进一步推动下是比较高的,很可能迎来一轮成长周期。

另一方面,国庆期间海外不少国家也针对光伏行业推出了政策。

德国决定在2021年-2028年,对18.8GW的光伏发电项目进行招标,印度提出2022年非石化燃料发电量目标由175GW上升到220GW,之前印度已经多次上调发展指引。

而更早之前,欧美不少国家也都提出过类似的推进计划,可以说光伏的发展已经达成了全球共识,尤其是在全球的光伏发电成本已经逐渐下降的基础上。

因此,长期逻辑而言,光伏是比较坚实的。

新能源

整体来看,新能源板块里,新能源汽车和光伏两大品类今年都有比较大的发展,新能源汽车除了特斯拉以外国产汽车公司也冒出了几家并且已经到美股上市,相关的产业链也得到快速发展。

不过,相比之下确定性更好的板块目前来看还是光伏,只是光伏在最近的半年里表现太过于突出,以致没有给我们留下太多的上车机会。

从行业来讲,A股的隆基股份是细分板块里龙头地位最强的一家,但目前估值已经去到40PE,虽然未来5年的增速大概率还是比较高,但并不具备很高的安全边际,目前追高进入的话,一旦出现不及预期的基本面扰动,那么很容易就会被杀一波估值甚至杀逻辑。

高估值品种因为基本面发生干扰而被疯狂杀估值杀逻辑的例子可以参考不久前的房产后周期板块。

关于隆基的分析,大家还是可以看回我6月份的这篇分析——《最近买的下手的成长股,就这板块了》。

额,感觉隆基是今年雨虹之后错过的第二个牛股,第三个估计是长城了。

所以,当下对于光伏板块来讲,更好的方式是保持跟踪和观察,除了隆基股份外,大家还可以看看光伏玻璃板块的福莱特玻璃和信义光能,这俩是光伏玻璃的龙头,不过估值也同样不便宜了。

---------

1.国庆期间港股的蓝筹板块还算稳住,结果这一开盘就变得更惨了,今天AH的低估蓝筹分化也是有点离谱,铁建A涨了1.33%的情况下铁建H跌了1.48%。

类似的情况也在其他黑四类板块上出现,这种明显脱离基本面的分化原因这里再次给大家上一上昨天发过的图,

一方面港资对于黑四类板块处于不断打压的阶段,而内资也同样对黑四类不感冒,所以两股力量一来一回就不断把传统行业的估值给打下去了。

如果说历史上有哪段时期跟当下港股的黑四类比较相似,那大概就是1929年的美股了。

2.今天神免暴跌,原因似乎是阿里跟海外的一家做免税的企业进行合作,不过看了下合作内容似乎没有涉及到国内免税的业务,更多可能只是跨境电商,且阿里目前也还没有牌照,涉及的利益关系又比较复杂,所以不好说对神免的影响会有多大。

所以基本面而言未必会对神免造成太大的冲击,不过神免现在这种神仙估值,也是经不起一丝利空的考验了

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话,95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。