抱团的最后根据地

随着医疗和科技板块抱团的逐步瓦解,这段时间抱团三雄里面表现得最凶猛的,就是消费了。

无论是中证消费还是中证白酒,近期都往历史新高奔去。

白酒在经过半个月的调整后重新往上突,而中证消费最近几天才刚创了历史。

其实,在抱团三雄里,相对于科技和医疗,消费板块的业绩相对来讲是硬气一点的,尤其是跟单纯炒未来想象空间的科技板块相比。

有着弱周期和盈利稳定特点的消费板块,前段时间在市场不确定性增加的时候被认为是避险地区,最近则是炒作经济复苏周期下的消费回暖。

反正无论怎样都有一堆理由看好。

当然,如果你单看最近中报的业绩,消费板块尤其是调味品板块的表现,还是可以的,

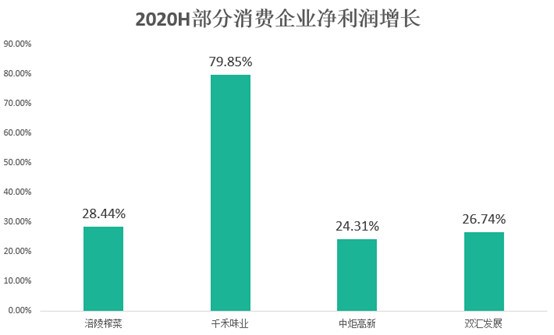

从近期发布的中报来看,市场里比较多人熟知的几家消费公司的业绩都比较不错,其中千禾中报净利润大涨79.85%,可以说非常亮眼,这业绩也使得千禾成为了最近涨得特别凶的酱油股。

相比之下,榨菜和酱油老二中炬高新的增长相对于估值而言有点对不上,不过他们二季度单季的回暖是非常明显,这大概是市场喜爱的一个原因。

好赛道

但是,优质的业绩如果配上过高的价格,那么依然会是一个巨大的泡沫。

前几天我在谈到成长股的投资逻辑时,给大家分析过如果估值过高,那么将很可能大幅透支未来业绩,甚至有可能透支了未来的业绩也不足以支撑现在的估值。

当前市场的主流概念是“好赛道”,尽管医疗和科技已经死了一片,但现在似乎在消费板块上还能用。

大家对于消费板块的赛道,无外乎弱周期、现金流好、利润高。

其中又以海天和茅台为标杆。

茅台大家已经非常熟悉了,所以我也不多说,今天重点给大家说说海天以及酱油这个行业。

之前我给分析芯片板块的时候,给大家用到的一个估值方式是直接看市场空间以及未来龙头的空间。

比如在分析卓胜微的时候我给大家对比过卓胜微当时的市值已经媲美国际龙头,但竞争力却差了一大截,所以泡沫是显而易见的。

那么对于酱油板块,我们也不妨真正看看这赛道的情况和竞争格局,来判断下酱油企业的泡沫究竟去到什么程度。

首先,从行业规模来看,2019年酱油的行业规模大概是800亿,并且根据预测,未来5年的复合增长大概是4%,5年后去到959亿。

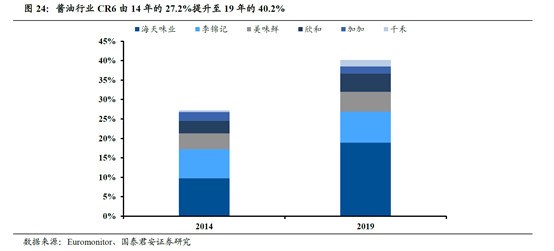

其中,龙头酱油企业当前的市场份额占比大致如下,

CR6的占有率从14年的27.2%提升到19年的40.2%,其中海天的占有率从9.7%提升到18.9%,这是过去那么多年来海天业绩保持不错的增长的原因。

但是,海天后续进一步的提升空间已经明显收窄,日本的酱油龙头龟甲万的市场占有率是33%,老二则只有12%,老三6%。

按照这个竞争格局,海天在酱油板块的营收天花板已经是肉眼可见。

分析到这里,我给大家说几个数据,

第一是五年后酱油行业的市值大概只有950亿。

第二是海天的市场占有率天花板大概是33%,对应的销售额则是313亿。

第三是海天当前的市值是5300亿。

这个泡沫有多大,相信已经非常明显了。当然,有人可能会觉得海天还有其他业务可以拓展,整个调味品业务的空间是要大很多,这个确实是,但即便大很多,调味品的行业规模也就3000亿,假设海天能全方位攫取30%的市场份额,那么销售额也就1000亿,给足25%的净利率,未来的净利润峰值撑死就250亿,目前这个估值也已经完全透支了。

更别说,在国内整个调味品行业里,有不少细分板块已经出现了绝对龙头,海天是不可能超越的,比如恒顺醋业和涪陵榨菜。

五年大顶

看完海天后,大家不妨用同样的逻辑去看看中炬高新和千禾味业,他们当前一个是640亿一个是287亿,且不说他们能否真的挑战到海天的地位,当下这个市值比照下整个酱油行业的规模,也已经非常高了。

假设他们一个稳定做老二一个怕到老三的位置,那么参照日本的竞争格局最终销售额大概能分别去到96亿和48亿,跟现在比也就2-3倍的空间。

而他们目前的PE已经是79和107。

成长性已经完全透支不说,酱油行业实际上还有好几个竞争力强大的品牌,比如加加和李锦记,这些都是非常大的不确定性因素。

可以说,当前的调味品板块里面的酱油家族,保守来看已经处于一个5年大顶,甚至10年大顶的位置,泡沫程度不亚于07年的平安,而行业空间甚至比当时的平安要小很多。

而另一边,白酒板块也同样透支了绝大部分的成长性,未来非茅台的白酒公司复合增长大概率只有12%甚至更低,而当下动辄30PE以上的估值,明显高估。

因此整体来看,抱团资金的最后根据地消费板块,当前正在铸就一个史诗级的泡沫,一旦这个泡沫被戳穿,结果将跟目前的医疗和科技板块一样,血流成河。

不多说了,我已经准备在2030年抄底酱油了。

---------

1.福耀玻璃的业绩出来,中报业绩有点凉,净利润加速下滑。从福耀的业绩来看汽车行业的复苏未必很理想。结合福耀目前的估值和价格,长期投资价值已经相对一般,中短期的风险不断加大,大家注意一下。

2.新城的半年报也出来了,中报净利润增长23%,差强人意。不过新城的结算一直都有点奇葩,所以也不需要太在意中报,整体来讲今年和未来几年新城的业绩都不会太差,因为过去的业绩很好。重点还是看住宅销售和吾悦的拓展如何,这才是决定新城未来的核心。

当然,估值来讲,安全边际还是蛮高的。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。